来源:兴证固收研究

原标题:【兴证固收.信用】“花样迭出”:19年以来信用债违约盘点

2019年以来信用债违约面面观

1)19年至今(截至2019年10月26日),信用债违约势头依然不减。

2)区域和行业分布维度看,信用债违约范围愈加扩散;券种维度来看,相较于2018年,短融、超短融的违约占比明显下降,中票违约占比上升;企业性质维度来看,民企债券的违约占比依然居高不下;主体评级维度来看,AA+及以上主体评级债违约占比进一步上升。

违约债券的后续回收现状(以公募债为例)

1)根据我们统计,截至2019年10月26日,公募债发生违约262只。已有54只债券取得了兑付进展,其中有33只完成足额兑付。

2)整体来看,信用债违约的后续回收进程依然偏慢,且足额兑付率偏低;回收方式来看,更多是通过自主协商的方式实现兑付,担保代偿的情况并不理想;同时由于民企违约体量大,违约后的偿付途径相对单一,后续的回收形势更为严峻。

违约新特征:2019年信用债违约“花样迭出”

1)2019年来看,违约原因可谓“花样迭出”。除了行业下行、公司盈利下滑、债务结构不合理、过度依赖外部融资、股权质押风险等因素导致信用债违约外,公司治理(控股权之争、大股东掏空、管理层激进、对外违规担保等)引起的信用违约愈加频发,更是有财务造假等造成违约的事件曝出。

2)尤其需要投资者关注的是19年上半年违约的康得新财务造假案例。根据18年审计报告,包括康得新、印纪传媒、神雾集团、精功集团、秋林集团等违约主体皆被出示了“无法表示意见”。投资者对于企业财务数据的真实性要保持高度关注。

信用债违约对市场的冲击作用减弱,后续违约怎么看?

1)违约对于信用市场的整体冲击边际效用在减弱,冲击将主要体现在个体层面。

2)未来民企违约将依然占据主导,投资者需要保持谨慎,积极关注信用主体的基本面边际变化,对于盈利增速下行明显、现金流持续恶化的企业尤其是民营企业要多加注意,同时留意企业财务造假的可能,提高信用风险的甄别能力。

风险提示:基本面变化超预期;信用债违约超预期。

报告正文

18年以来信用债违约逐渐趋于常态化。19年至今,信用债违约情况如何?又有哪些新的变化?对市场的冲击怎样?

本文通过多个维度梳理了19年至今信用债违约情况及违约债券后续的回收现状,并就19年违约的新特征进行了深入解读,最后分析了信用债违约对市场的冲击和后续展望,供投资者参阅。

1、2019年以来信用债违约面面观

在破刚兑的大背景下,2018年以来信用债违约趋于常态化。19年至今(截至2019年10月26日,下同),信用债违约势头依然不减。

具体来看,19年至今共出现违约债券148只,涉及的违约债券余额1163.44亿元,已经超过2018年全年(违约债券137只,违约债券余额1255.09亿元)的违约数量。

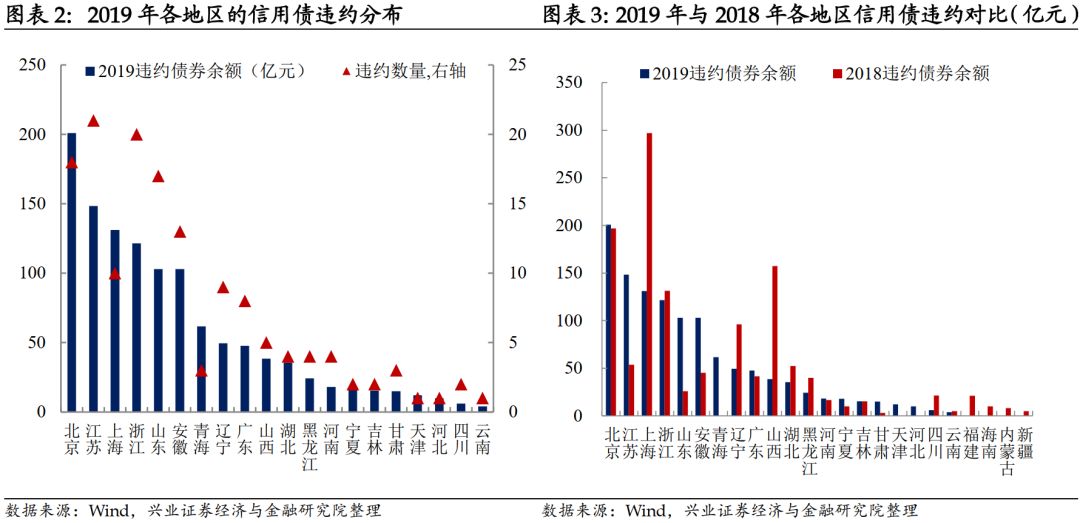

区域维度来看,信用债的违约范围进一步扩散。

2019年至今,北京、江苏、上海、浙江等地区的违约规模较大,分别达到了200.9亿元、148.4亿元、131.1亿元、121.5亿元,合计占比超过5成(51.7%)。从违约数量来看,江苏(21只)、山东(20只)、浙江(18只)、北京(17只)等区域的违约情况较为严重。青海省也开始出现信用债违约案例,信用债的违约范围进一步扩散。

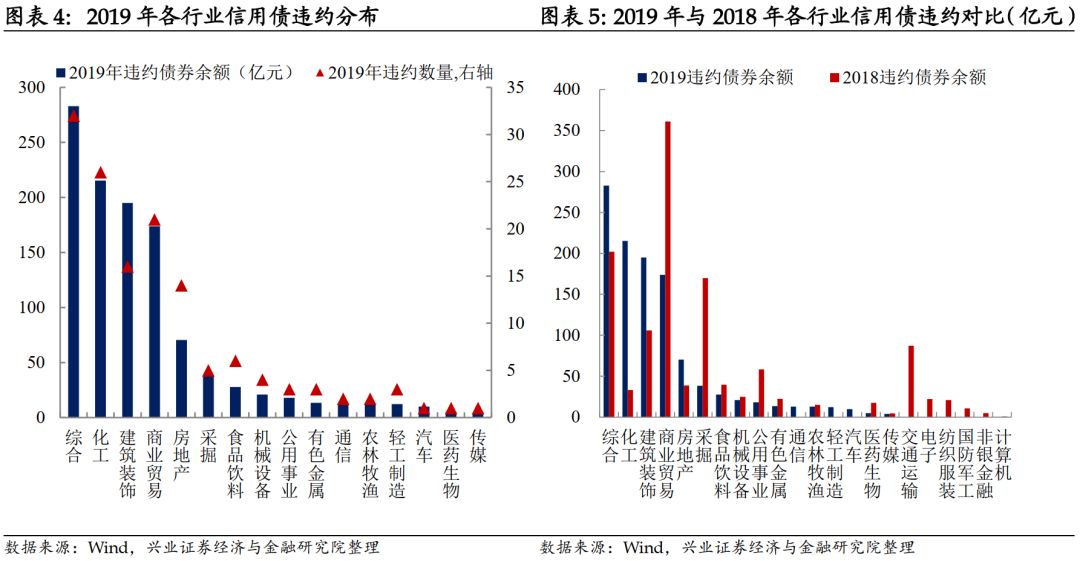

行业分布维度看,信用债违约也扩散到上、中、下游的更多行业。

2019年至今,信用债违约主要集中于综合(282.81亿)、化工(215.29亿)、建筑装饰(195.00亿)和商业贸易(173.68亿)等基本面较弱的周期性行业,合计违约规模占比高达74.5%。相较于2018年,化工等行业违约规模均大幅上升,房地产行业的违约规模进一步扩大,通信、轻工制造、汽车等中下游行业亦有违约。

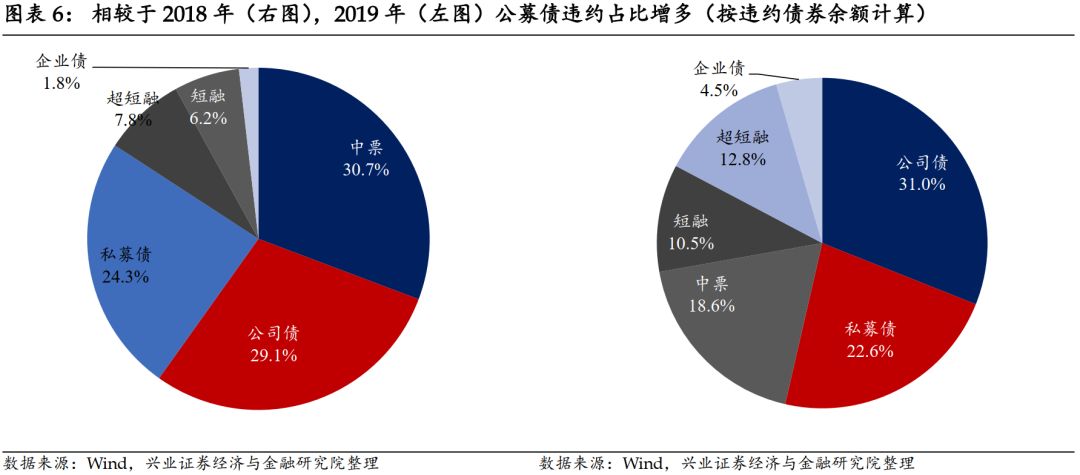

券种维度来看,相较于2018年,短融、超短融的违约占比明显下降,中票的违约占比上升。

从违约债券余额分布看,公募债违约规模远远高于私募债券。具体来看,公募债中的中票、公司债、超短融和短融的违约规模分别为357.70亿(30.7%)、338.61亿(29.1%)、90.60亿(7.8%)、72.10亿(6.2%);而私募债涉及的违约规模为283.21亿,占比24.3%。

短融、超短融的占比明显下降,体现出2018年紧信用环境下短期流动性紧张导致的信用债违约情况有所缓和。

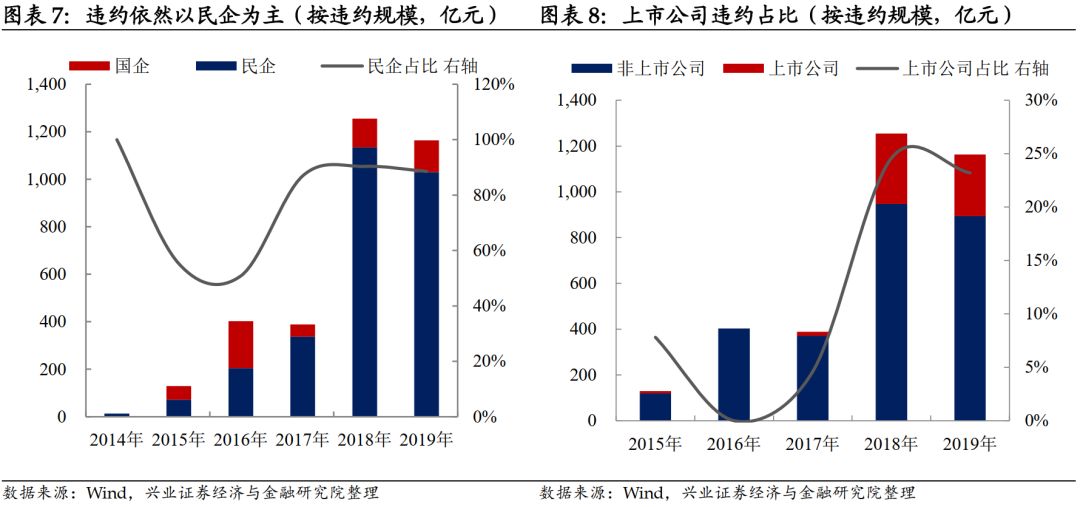

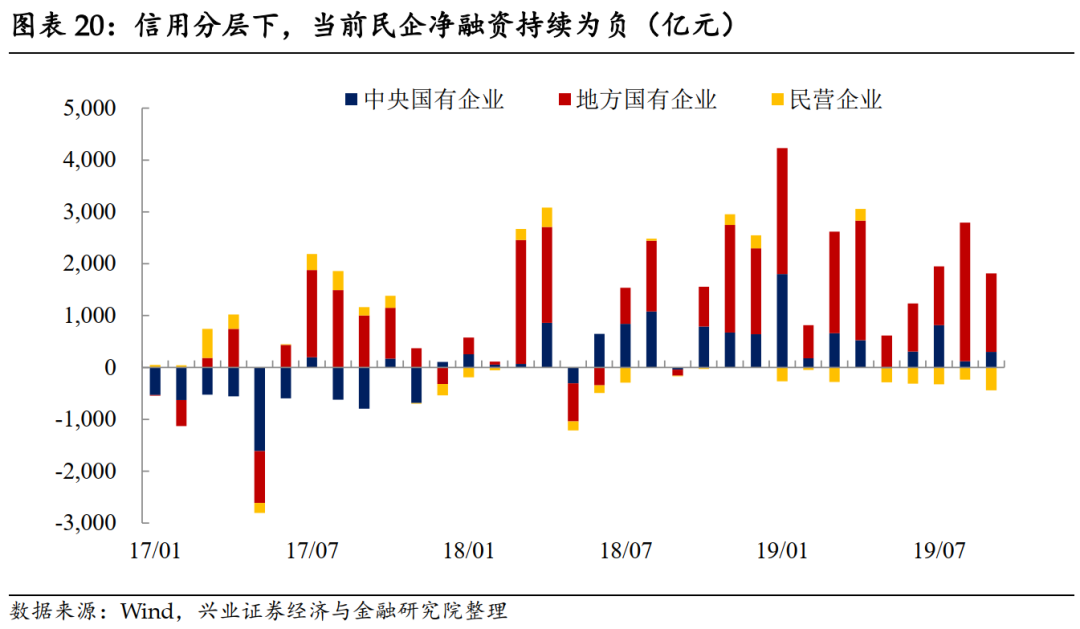

企业性质维度来看,民企债券的违约占比依然居高不下。虽然18年下半年以来宽信用政策持续出台,但是由于民企净融资情况并未有明显改善,加上民企自身资质偏弱,公司治理问题频发,民企债券的违约依然占据大头。

从违约债券余额看,2019年至今国企违约的债券余额为133亿,占比11.4%;民企违约债券余额高达1030.4亿,占比88.6%,较上年占比(90.4%)变化不大。上市公司的违约规模为269.9亿(占比23.2%),较2018年(占比24.6%)违约占比略有下降。

主体评级维度来看,AA+及以上主体评级债券的违约占比进一步上升。

从债券发行时的主体评级看,2019年债券发行时主体为AA级的债券违约规模占比依然最高,共计557.9亿元,占比48.0%。但是相较于2018年,2019年AA+级及以上主体评级的债券违约规模明显上升,涉及违约规模高达564.9亿元,占比48.5%,接近一半。可以看出,高的外部评级并不意味着“绝对安全”。

2、违约债券的后续回收现状(以公募债为例)

在我国,债券出现违约后,根据违约程度、债务人、债权人状况等因素,违约债券主要有以下几种处理方式:自主协商(包括自筹资金和债务重组),行政力量干预,增信或担保机构代偿,违约求偿诉讼,破产处理(包括破产重整和破产清算与和解)等。

由于私募债的发行和后续偿付的透明度相对较低,因此,从资料可得的角度,我们以2014年以来违约的公募债为例,就其回收情况进行了梳理。

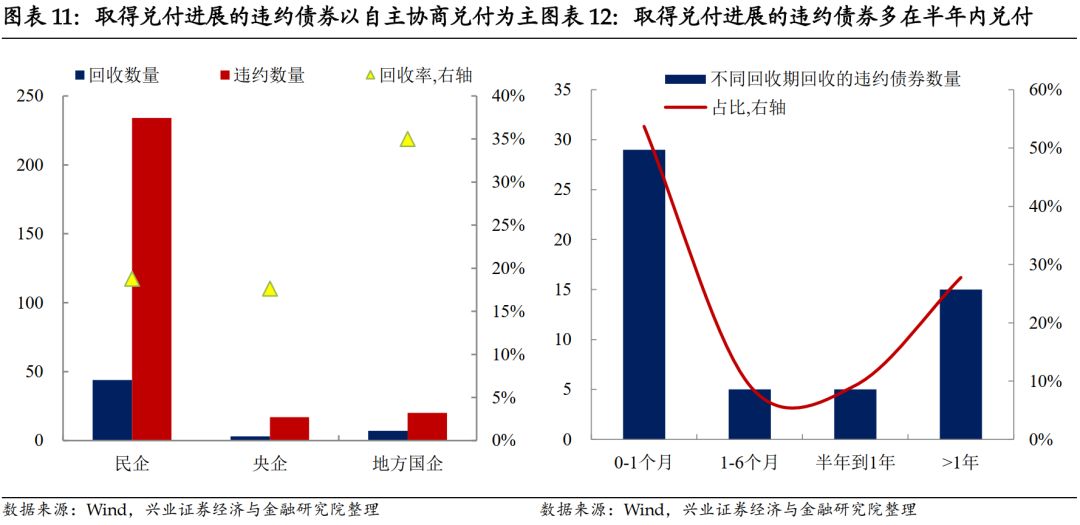

根据我们的统计,截至2019年10月26日,公募债共计发生违约262只,已有54只债券取得了兑付进展,其中有33只完成足额兑付。整体上来看,违约公募债券的回收率(=取得兑付进展的违约债券数/违约债券总数)为20.6%,足额兑付率12.6%。

从已经取得兑付进展债券的情况来看,剔除14只技术性违约的债券,剩余40只债券的处置类型分布 为:自主协商兑付26只,包括自筹资金的21只和债务重组的5只;债权人进行违约求偿诉讼后兑付6只;政府通过行政力量干预后兑付4只,债务人破产重整后兑付3只,担保机构代偿的仅1只。

从企业性质来看,民企和央企的违约债券回收率为18.8%和17.6%,处于较低水平;地方国企违约回收率达到了35%。由于民企公募债违约的绝对数量更多(234只,占比高达89.3%),并且相较于国企,民企债后续的偿付途径也更为单一,因此其后续回收形势也更为严峻。

从回收期限来看,在已经取得后续回收进展的违约债券中,多数能够在半年内实现兑付(占到了所有已回收违约债券总数的63%),回收期相对较短;同时也意味着一旦在半年内未取得兑付进展,后续的回收之路会更加困难。

整体来看,信用债违约的后续回收进程依然偏慢,且足额兑付率偏低;回收方式来看,更多是通过自主协商的方式实现兑付,担保代偿的情况并不理想;同时由于民企违约体量大,违约后的偿付途径相对单一,后续的回收形势更为严峻。

3、违约新特征:2019年信用债违约“花样迭出”

3.1违约原因盘点:“花样迭出”,首现财务造假违约案例

2019年以来,信用债新增违约主体的数量依然不减,且延续了民企为主的趋势,8月以后新增违约主体数量有所减少,违约专业户渐多。

我们曾在报告《82页PPT深度解密信用瑕疵、违约本质、资产处置与市场冲击》中深入解读了信用债违约的根本原因。2019年来看,违约原因可谓“花样迭出”。除了行业下行、公司盈利下滑、债务结构不合理、过度依赖外部融资、股权质押风险等因素导致信用债违约外,公司治理(控股权之争、大股东掏空、管理层激进、对外违规担保等)引起的信用违约愈加频发,更是有财务造假等造成违约的事件曝出。

尤其需要投资者关注的是19年上半年违约的康得新财务造假案例(下面会做具体解读)。实际上,根据18年审计报告,包括印纪传、神雾集团、精功集团、秋林集团等违约主体皆被出示了“无法表示意见”。投资者对于企业财务数据的真实性要保持高度关注。

3.2财务造假案例简析——康得新

2019年1月15日,18康得新SCP001因不能偿付到期本息10.41亿元,构成实质性违约。

分析康得新的财务报表可以发现,公司大量的财务数据存在造假嫌疑。康得新存在通过虚增交易、虚增资产、利用过渡性项目调节利润等方式进行财务造假的嫌疑。

2019年7月5日,公司对外发布《关于收到中国证监会行政处罚事先告知书的公告》,明确表明公司2015-2018年通过虚构销售业务的方式虚增营业收入,并通过虚构采购、生产、研发费用、产品运输费用方式虚增营业成本、研发费用和销售费用。通过上述方式,2015-2018年该公司分别虚增利润总额23.81亿元、30.89亿元、39.74亿元和24.77亿元。

4、信用债违约对市场的冲击作用减弱,后续违约怎么看?

4.1信用债违约对市场的整体冲击作用减弱

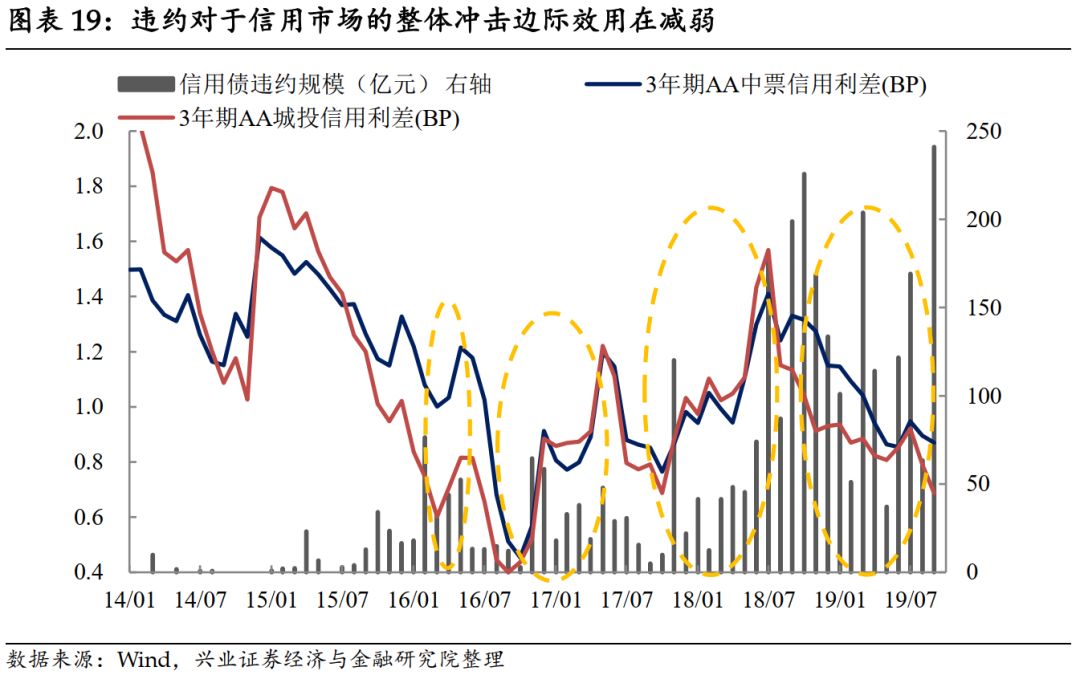

违约对于信用市场的整体冲击边际效用在减弱,信用债违约冲击主要体现个体层面。

18年4月—18年7月,在紧信用环境+信用违约爆发,中低等级信用利差持续走扩。信用债发行人的外部融资恶化、信用违约事件频发带来的信用风险对信用市场造成了较大的冲击。

但是18年下半年以来,随时信用债违约趋于常态化,市场对信用债违约的认知也愈加充分与趋于理性,违约对信用债市场的整体冲击效果在边际减弱。虽然19年以来信用债的违约势头不减,但信用利差依然在持续压缩。以3年期AA级中票和城投为例,当前的信用利差已经压缩至低位。

4.2未来民企违约将依然占据主导,投资者需要保持谨慎

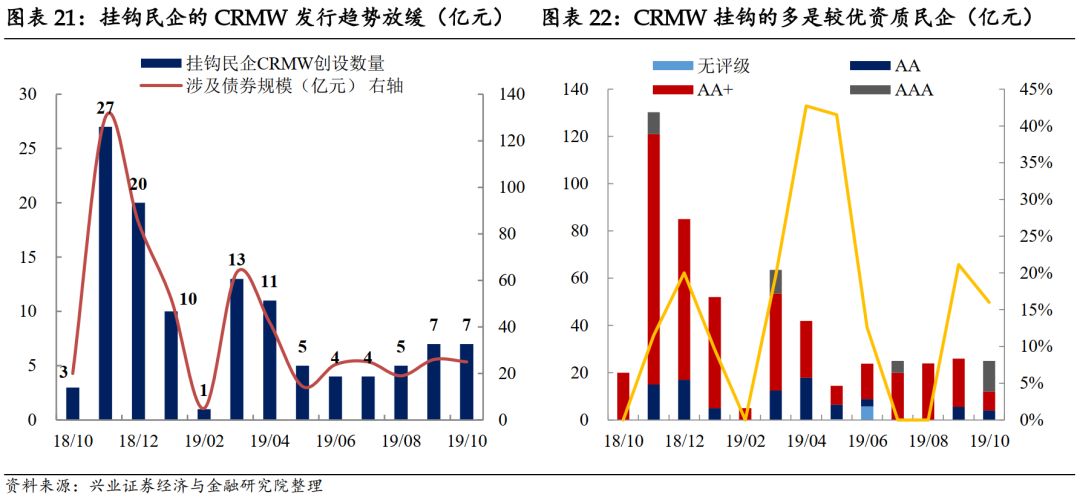

由于信用违约趋于常态化,加上信用分层下民企的净融资也并未明显改善,18年10月以来创设的信用风险缓释工具(CRMW)更多的是助力优质民企融资,因此民企和国企的信用分化现象将会持续,投资者对于民企债需要保持谨慎:对于盈利向下、基本面边际恶化的弱资质的民企债券,应做好规避。

投资策略:信用债违约趋于常态化,投资者需要积极关注相关的信用风险。

投资者需要积极关注信用主体的基本面边际变化,对于盈利增速下行明显、现金流持续恶化的企业尤其是民营企业要多加注意,同时留意企业财务造假的可能,提高信用风险的甄别能力。

对于可能存在的财务造假情况,可以通过仔细分析公司的财务报表进行预判和甄别。

常见的财务方式示例:(1)虚增交易,并形成虚假收入和利润;(2)虚增资产,比如存在大存大贷现象,或者人为操纵使得资产按照更高价值计量而不能反映资产的真实价值;(3)调节利润:比如后续期间大幅计提减值损失来平滑前期高估的资产;(4)对母子公司之间的关联交易等重大事项隐瞒或者信息披露不及时等等。

风险提示:基本面变化超预期;信用债违约超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)