来源: 崇利论市

作者:谭韫珲、廖宗魁、殷越

核心观点:央行超预期下调MLF利率,打消了市场此前对货币政策的担忧。从行情演进的角度看,若货币政策彻底转向,市场短期的犹豫预计会随着政策宽松空间的打开而逐步消散,行情有望继续绽放,并向更有广度、更全面的方向延伸,形成全面开花局面。本文以回溯历史数据的方式来阐述,在2008年以来央行三轮降息周期中,市场会如何演绎?哪些板块具有相对优势?试图为投资者在把握新一轮的降息行情中提供一定的参考和借鉴。

一、央行意外“降息”,信号意义重大

2019年11月5日,央行开展4000亿元中期借贷便利(MLF)操作,基本持平于4035亿元的到期量,但操作利率(1年期)从3.3%下调至3.25%,下调5BP。这也是自2016年以来时隔近4年首次调降MLF利率。

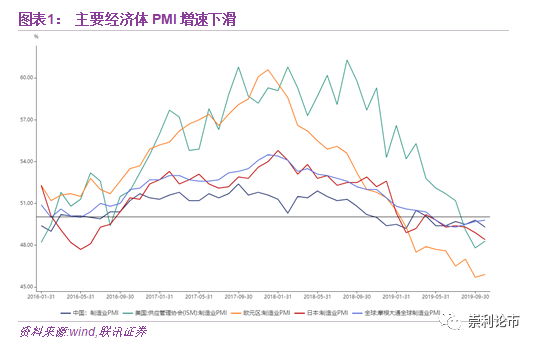

央行意外“降息”,反映出当前稳增长仍是政策的首要目标。10月官方PMI大幅走低,制造业投资持续低迷,经济仍有下行压力,促进降低企业融资成本紧迫性较强。此外,全球经济贸易持续减速,世界主要经济体的PMI增速下滑明显。整体外需的下滑对我国国内经济造成主要拖累。

信号意义重大,关注后续央行操作。尽管当前MLF操作量并不大,利率仅小幅调降,但传递出来的信号意义强烈。10月LPR保持稳定,主要由于银行负债成本制约。我们宏观团队认为,在短期经济增长触及政策底线、稳增长压力较大的形势下,央行下调定价基准MLF利率来引导LPR调整更具时效性,能更快达到降低实体融资成本,稳就业、稳投资的目的。11月20日LPR将进行第四次报价,央行11月初下调MLF利率,信号意义重大,建议关注后续央行操作。

二、我国央行历次降息几乎均处于美联储降息周期

考虑到全球经济增长动能不足,美国经济也边际走弱,叠加美国白宫的政治诉求,预计美联储仍有降息动力。

美联储降息对A股的影响主要以下三个传导途径:

第一个途径,美联储降息利好美股、提升全球风险偏好,外资中长期持续流入可期。根据对历史上北上资金短期加速净买入A股时点的回溯,全球风险偏好的上扬、美股的提振以及人民币汇率的走强,均有助于提振外资净流入A股的规模和速度。叠加11月MSCI扩容在即,短期被动资金有望超400多亿元,加上潜在主动资金后有望超2000多亿元。

第二个途径,美联储降息有利于打开中国政策宽松的空间。事实上,观察近40年来我国央行降息的背景几乎均处于美联储货币政策的宽松周期。11月,央行意外下调MLF操作利率,实际上符合历史规律。

第三个途径,美联储降息表明美国经济或全球经济面临不小的下行压力。

三、A股降息将有大行情,哪些板块占优?

我们回溯了2008年以后央行开启的三轮降息周期,发现了如下规律:

1. 过往数据表明,历次央行降息后,A股将有大行情。或许迟到,但未曾不缺席。货币政策的放松往往还伴随着其他利好政策的同时出台,此外,宏观政策意图在于调节控制经济的运行,在相对宽松的政策下,投资者预期改善使得“市场底”往往介于“政策底”和“经济底”的之间出现。

2.三轮降息后,股指反弹的启动时点并不确定,我们认为这主要和此前市场对于货币政策是否转向的预期、当时经济基本面的改善情况以及其他政策的配合力度息息相关。

3.历史数据表明,首次降息后,A股的在6个月内上涨的概率以及累计涨幅要大于前1个月和前3个月内的情况。

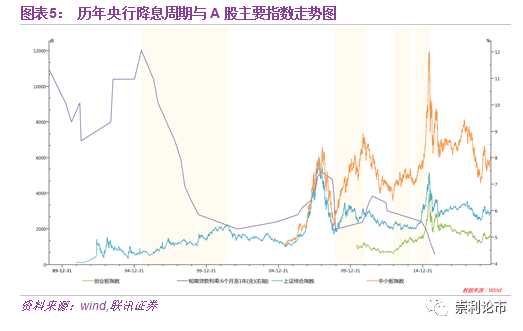

4.从主要板块表现来看,央行降息后,上证综指率先有所反应,但随后中小板和创业板的表现明显好于上证综指,尤其是创业板开市后,在后两轮降息周期中均获得相对最高的收益率。数据显示,在历年首次降息后,前一个月,前三个月以及前六个月的时间内,创业板指相对上证综指的超额收益率平均值分别达到-9.11%,3.78%以及29.37%。

5.从历次降息后行业的表现来看:非银金融、公用事业、建筑材料以及医药生物板块在首次降息后率先启动;在首次降息后半年内,建筑材料、建筑装饰、房地产、国防军工以及传媒板块的累计涨幅领先。

四、把握降息行情,非银金融、“稳增长”板块有望率先爆发

央行超预期下调MLF利率,打消了市场此前对货币政策的担忧。从行情演进的角度看,若货币政策的基调彻底转向,市场短期的犹豫预计会随着政策宽松空间的打开而逐步消散,行情有望继续绽放,并向更有广度、更全面的方向延伸,形成全面开花局面。

在板块配置上,我们认为:

1、风格上,降息初期蓝筹股或率先表现,随后中小创有望占优;

2、非银金融板块在后两轮首次降息后率先爆发,在本轮降息周期中也有望获得显著的超额收益;

3、逆周期政策持续推进下,“稳增长”板块有望发力,建议关注与基建相关的建筑建材、公用事业,低估值耐用品产业链如汽车、家电等,以厨电为代表的地产竣工链。

4、央行降息仍意味着经济增长压力大,医药生物板块在历次降息周期中表现稳健,在经济衰退的过程中具有明显抗跌属性。

风险提示:政策力度不及预期

以下为正文部分

一、央行意外“降息”,信号意义重大

2019年11月5日,央行开展4000亿元中期借贷便利(MLF)操作,基本持平于4035亿元的到期量,但操作利率(1年期)从3.3%下调至3.25%,下调5BP。这也是自2016年以来时隔近4年首次调降MLF利率。

央行意外“降息”,反映出当前稳增长仍是政策的首要目标。10月官方PMI大幅走低,制造业投资持续低迷,经济仍有下行压力,资本回报率回落后,有必要降低实体经济融资成本。此外,全球经济贸易持续减速,世界主要经济体的PMI增速下滑明显。国际货币基金组织(IMF)的数据显示,对全球贸易的担忧已达到了前几十年的峰值的近10倍,并可能令今年世界经济增长率降低约0.75个百分点。整体外需的下滑对我国国内经济造成主要拖累。

信号意义重大,关注后续央行操作。尽管当前MLF操作量并不大,利率仅小幅调降,但传递出来的信号意义强烈。10月LPR保持稳定,主要由于银行负债成本制约。我们宏观团队认为,在短期经济增长触及政策底线、稳增长压力较大的形势下,央行下调定价基准MLF利率来引导LPR调整更具时效性,能更快达到降低实体融资成本,稳就业、稳投资的目的。11月20日LPR将进行第四次报价,央行11月初下调MLF利率,信号意义重大,建议关注后续央行操作。

二、全球降息潮打开央行货币政策的宽松空间

(一)回顾2019年至今的全球降息潮

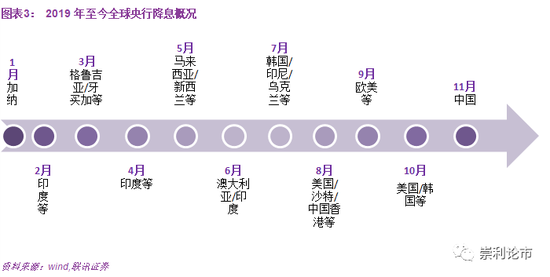

在全球经济增速放缓、贸易摩擦升级,民粹主义抬头以及地缘政治冲突等多种风险事件频发的大背景下,2019年初至今,先后已有30余个国家或地区的央行宣布了不同程度的降息。尤其是美国和欧元区两大经济体相继开启降息模式,本轮以新兴市场国家率先启动的“抗衰退”式降息潮得到进一步加强。

(二)我国央行历次降息几乎均处于美联储降息周期

2019年7月,美联储继2008年金融危机后首次降息25个基点;2019年9月,美联储再度如期降息25个基点,尽管分歧有所加大,但于2019年10月,美联储继续降息25个基点至1.50%—1.75%,为年内第三次降息。尽管10月非农数据好于预期,新闻发布会上鲍威尔表示未来经济仍将温和增长,市场预期此举暗示短期的降息周期或将暂停。但随后ISM公布的数据显示,10月份美国制造业PMI录得48.3,较9月份的47.8有所改善,但仍低于预期的49.1,且连续第三个月低于50荣枯线。

考虑到全球经济增长动能不足,美国经济也边际走弱,叠加美国白宫的政治诉求,预计美联储仍有降息动力。我们在《联讯策略专题:从历次降息周期看大类资产配置》中指出,美联储降息对A股的影响主要以下三个传导途径:

1.第一个途径,美联储降息利好美股、提升全球风险偏好,外资中长期持续流入可期。根据对历史上北上资金短期加速净买入A股时点的回溯,全球风险偏好的上扬、美股的提振以及人民币汇率的走强,均有助于提振外资净流入A股的规模和速度。叠加11月MSCI扩容在即,短期被动资金有望超400多亿元,加上潜在主动资金后有望超2000多亿元。

2.第二个途径,美联储降息有利于打开中国政策宽松的空间。事实上,观察近40年来我国央行降息的背景几乎均处于美联储货币政策的宽松周期。11月,央行意外下调MLF操作利率,实际上符合历史规律。

3.第三个途径,美联储降息表明美国经济或全球经济面临不小的下行压力。但鉴于全球经济增长内生动能的减弱,和对债务的依赖性提升,当前经济对利率的变化也愈发敏感,这或倒逼货币政策的宽松力度。

三、降息后A股将有大行情,哪些板块占优?

(一)回溯2008年以后央行的降息周期

过往数据表明,历次央行降息后,A股将有大行情。或许迟到,但未曾不缺席。本文以回溯历史数据的方式来继续阐述,在2008年以来央行三轮降息周期中,市场如何演绎?哪些板块会具有相对优势?试图为投资者在把握新一轮的降息行情中提供一定的参考和借鉴。

考虑到数据的可比性,本文我们主要考虑2008年以后央行降息周期中行业板块的表现,以试图挖掘在降息落地后相关受益板块的投资机会。

2008年以来,央行的降息周期大致可分为三轮:

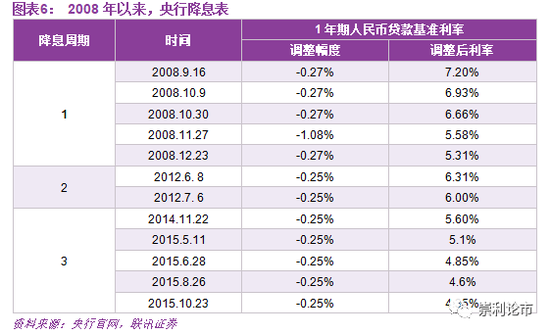

第一轮降息:2008.9.16-2008.12.23,经历5次降息后,1年期人民币贷款基准利率从7,2%下降至5.31%;

第二轮降息:2012.6. 8-2012.7. 6,经历2次降息后,1年期人民币贷款基准利率从6.31%下降至6.00%;

第三轮降息:2014.11.22-2015.10.23,经历5次降息后,1年期人民币贷款基准利率从5.60%下降至4.35%。

从2008年以来历次降息中主要板块的表现来看,央行降息后,上证综指率先有所反应,但随后中小板和创业板的表现明显好于上证综指,尤其是创业板开市后,在后两轮降息周期中均获得相对最高的收益率。数据显示,在历年首次降息后,前一个月,前三个月以及前六个月的时间内,创业板指相对上证综指的超额收益率平均值分别达到-9.11%,3.78%以及29.37%。

从2008年以来历次降息中行业的表现来看:非银金融、公用事业、建筑材料以及医药生物板块在首次降息后率先启动;在首次降息后半年内,建筑材料、建筑装饰、房地产、国防军工以及传媒板块的累计涨幅领先。

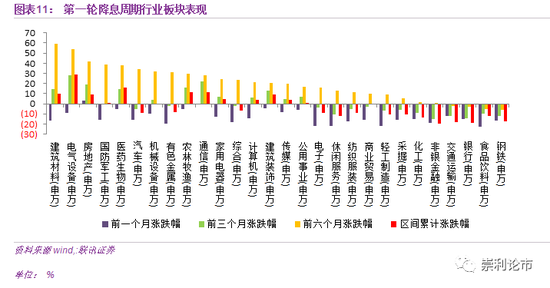

3.1 第一轮降息周期: 2008.9.16-2008.12.23

2008年是全球资本市场动荡不安的一年,美国次贷危机蔓延至全球引发了金融风暴。尽管A股了2007年的牛市实现了开门红,但在次贷危机不断升级、汶川地震、BDI指数暴跌等多重利空下,2008年的A股几乎呈现出单边下行的走势,上证综指从6000多点回到了1000多点。

经济数据的急转直下也引发宏观政策的大幅调整,从上半年的“一紧双防”逆转至9月后接连出台的“5次降息、4次降准”,随后,2008年11月9日,国务院常务会议进一步提出“四万亿”投资计划。

降息之初,市场整体仍呈现普跌的格局,前一个月仅房地产板块收涨3.45%。随着时间的推移,市场行情才开始逐渐显现。在首次降息后六个月的时间内,多数板块收涨,其中以建筑建材、电气设备、房地产、军工和医药板块领涨两市。

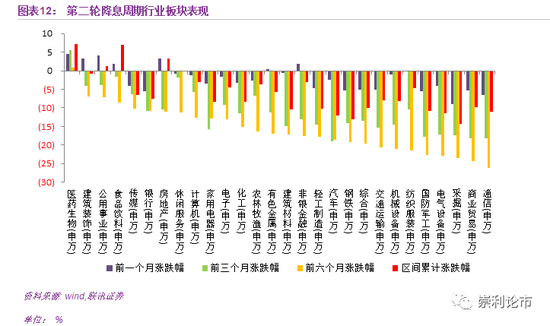

3.2 第二轮降息周期:2012.6. 8-2012.7. 6

2012年A股走出了“N”型走势,年初随着美股的走高以及国内降准的实施,A股一度上扬,但3月的两会首次调降GDP指标至“8”以下引发了市场对经济衰退的担忧,A股开始接连震荡下挫。伴随着经济指标的全面快速下行,2012年监管层采取了新一轮的经济刺激政策,其中包括2次降准、2次降准,财政政策拉动的基建投资也再度发力。

从市场表现来看,降息似乎并未对市场整体的下跌格局有所动摇,仅医药生物板块在首次降息后六个月的时间内均获得正收益,显现出明显的抗跌属性。建筑建材、公用事业、食品饮料、房地产以及非银金融板块在首次降息之初表现较好,在后六个月的时间跌幅也相对较小。

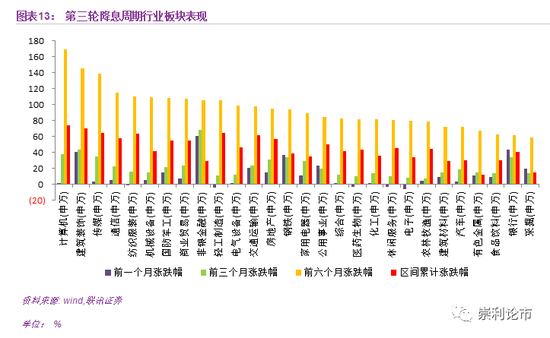

3.3 第三轮降息周期:2014.11.22-2015.10.23

2014年上半年A股走势平平,至此A股已从2011年来展开了五年的熊市。年初,IPO重启、新三板的扩容对市场造成“分流效应”,随后多重利好陆续出台,从允许私募基金入市、沪股通开通,到定向降准的提出,再到“新国九条”发布,但上述诸多政策仅对市场激起少许涟漪,却未产生持续性的影响。从经济数据来看,2014年的各项指标加速下滑,国际原油价格也出现了暴跌。货币政策于2013年的“钱荒”开始逐渐转向,从2014年上半年的定向降准到年末“超预期”的全面降息。

从市场表现来看,11月21日的央行降息直接引爆了市场行情,以两融为代表的杠杆资金的入场也助推了这波年末牛市。行业板块呈现普涨,非银、银行、建筑装饰、钢铁以及公用事业板块率先启动,到首次降息后半年的时间内,TMT、建筑装饰、机械设备、军工等板块领涨两市。

(二)历次央行降息后市场的规律总结

回溯历史数据,首次降息后市场呈现出以下几个规律:

1、过往数据表明,历次央行降息后,A股将有大行情。或许迟到,但未曾不缺席。货币政策的放松往往还伴随着其他利好政策的同时出台,此外,宏观政策意图在于调节控制经济的运行,在相对宽松的政策下,投资者预期改善使得“市场底”往往介于“政策底”和“经济底”的之间出现。

2、三轮降息后,股指反弹的启动时点并不确定,我们认为这主要和此前市场对于货币政策是否转向的预期、当时经济基本面的改善情况以及其他政策的配合力度息息相关。

3、历史数据表明,首次降息后,A股的在6个月内上涨的概率以及累计涨幅要大于前1个月和前3个月内的情况,再次说明货币政策传导至“市场底”有一定的时滞。

4、从主要板块表现来看,央行降息后,上证综指率先有所反应,但随后中小板和创业板的表现明显好于上证综指,尤其是创业板开市后,在后两轮降息周期中均获得相对最高的收益率。数据显示,在历年首次降息后,前一个月,前三个月以及前六个月的时间内,创业板指相对上证综指的超额收益率平均值分别达到-9.11%,3.78%以及29.37%。

5、从历次降息后行业的表现来看:非银金融、公用事业、建筑材料以及医药生物板块在首次降息后率先启动;在首次降息后半年内,建筑材料、建筑装饰、房地产、国防军工以及传媒板块的累计涨幅领先。

四、把握降息行情,非银、“稳增长”板块有望率先爆发

央行超预期下调MLF利率,打消了市场此前对货币政策的担忧。从行情演进的角度看,若货币政策彻底转向,市场短期的犹豫预计会随着政策宽松空间的打开而逐步消散,行情有望继续绽放,并向更有广度、更全面的方向延伸,形成全面开花局面。

在板块配置上,我们认为:

1、风格上,降息初期蓝筹股或率先表现,随后中小创明显占优;

2、非银金融板块在后两轮首次降息后率先爆发,在本轮降息周期中也有望获得显著的超额收益;

3、逆周期政策持续推进下,“稳增长”板块有望发力,建议关注与基建相关的建筑建材、公用事业,低估值耐用品产业链如汽车、家电等,以厨电为代表的地产竣工链。

4、央行降息仍意味着经济增长压力大,医药生物板块在历次降息周期中表现稳健,在经济衰退的过程中具有明显抗跌属性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)