双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 12月流动性展望:短端利率的下限在哪里

来源 明明债券研究团队

核心观点

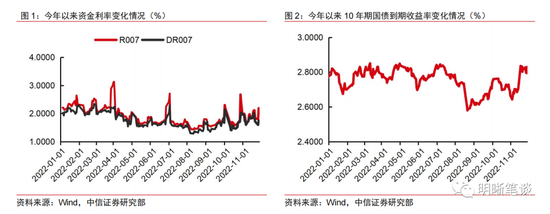

回顾11月,资金面延续四季度以来的宽幅波动态势,同业存单利率快速上行,银行间流动性趋紧。经我们测算,12月并不存在流动性缺口(不考虑MLF和逆回购到期),但考虑到财政支出往往集中在月末,且存在银行年末考核压力,因此不排除部分时点资金面收紧的可能。我们认为后续总量宽货币空间或已收窄,短端利率将以震荡为主。

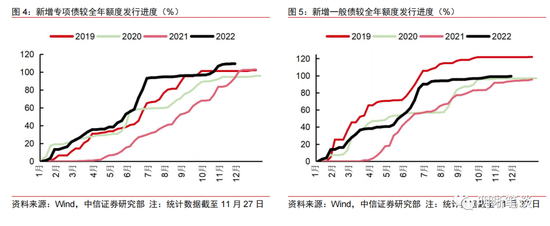

如何看待政府债券:预计融资压力微增。国债方面,12月国债发行只数较11月略少,不考虑特别国债到期规模,预计当月净融资额可能在5700亿元左右;地方债方面,参考目前公布的地方债发行计划和全年发行进度,我们预计12月地方债净融资可能在-200亿元左右。

如何看待财政收支:预计收入边际好转,支出力度仍强。12月财政往往“支大于收”,但考虑经济恢复和财政发力等因素,我们预计财政收支差额较历史平均水平还将扩大。考虑到政府债融资情况,我们料12月政府存款仍将减少约15000亿元,向市场投放大量流动性。

如何看待央行操作:预计维稳资金面,但绝不“大水漫灌”。从近期央行货币政策操作态度来看,央行快速收紧流动性的可能不大,维稳资金面的态度依然明确。降准不等于货币政策转向进一步宽松,目前针对通胀问题的担忧仍存,且央行的工作重点依然是宽信用、稳增长,因此后续总量宽货币空间或已收窄。

如何看待其他因素:预计取现需求会增加。我们预计12月不含非银的人民币存款将增加1.1万亿元,缴纳法定存款准备金约900亿元,缴纳压力较11月基本持平。预计12月M0或增加3000亿元,外汇占款影响仍旧微弱。

12月关注:短端利率的下限在哪里。此前利好流动性的因素正在逐渐退出,从央行公布的超储率来看,三季度末银行间流动性水位依然处于相对较低的位置,预计资金面难以回归至今年二季度以来的宽松态势。降准虽然补充了一定流动性水位,但考虑到:①春节前取现需求将从银行间体系中抽取流动性;②年末银行考核要求以及预防性超储的提升也会降低其资金融出的意愿。因此预计后续资金面仍面临收紧压力。我们预计短期内DR007将以1.7%为中枢震荡运行,月末波动或将加大;而一年期同业存单利率的下限目前来看仍将是2.5%。

后市展望:经我们测算,12月并不存在流动性缺口(不考虑MLF和逆回购到期),但考虑到财政支出往往集中在月末,且存在银行年末考核压力,因此不排除部分时点资金面收紧的可能。虽然央行近期公告降准,但判断主要是为了补充流动性水位、稳定债市预期、对冲局部疫情反复的压力,后续总量宽货币空间或已收窄,我们预计短端利率震荡为主。

正文

回顾11月,资金面延续四季度以来的宽幅波动态势,同业存单利率快速上行,银行间流动性趋紧。而国债方面,11月中旬,在防疫政策优化措施出台、宽地产政策集中发力以及资金面趋紧的三重冲击下,利率债市场大幅走熊,理财赎回加剧了债市的看空情绪,但在央行干预后投资再度回归理性。进入12月,资金利率将以怎样的节奏向政策利率回归?降准之后如何看待货币政策工具的宽松空间?资金面又将对债市有何影响?本文将进行分析。

12月流动性缺口观测

政府债券:融资压力增加

参考部分省市公布的地方债发行计划以及四季度国债发行计划,在不考虑特别国债到期的前提下,我们预计12月政府债整体净融资约5500亿元。

国债方面,12月国债发行只数较11月略少,不考虑特别国债到期规模,我们预计当月净融资额可能在5700亿元左右。根据四季度国债的发行计划,12月将发行1、2、3、5、7、10、30、50年期国债各一只,贴现式国债发行8只。参考今年9-11月的单只国债发行规模,平均单只附息国债发行规模在700亿元附近,贴现国债在200和600亿元两档规模附近,超长期限国债发行量为300亿元。基于此,我们预计12月国债总发行额在12000亿元左右。考虑到5256亿元的国债总偿还量(不考虑特别国债到期),我们预计净融资额大约为5700亿元,略低于近两年平均水平。

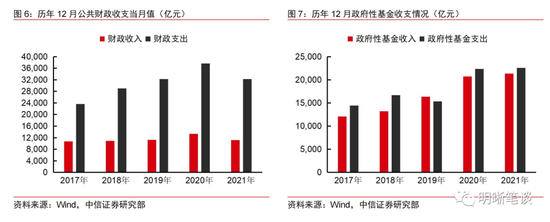

地方债方面,参考目前公布的地方债发行计划和发行进度,我们预计12月地方债净融资可能为-200亿元。在地方债发行前置的情况下,下半年供给压力明显减轻。截至11月27日,今年累计新增的专项债和一般债基本已经达到全年额度要求,目前仅参考上海、浙江等部分地区公布了12月地方债发行计划,综合来看,我们预计12月将发行地方专项债和一般债合计约500亿元。而12月地方债到期规模为661亿元,则12月地方债净融资额可能为-200亿元。值得关注的是,考虑稳增长目标及财政支持的重要作用,今年12月存在提前下达2023年专项债提前批发行额度的可能,虽然即便额度下达也不会在本月立即落地发行,但是对于预期的影响作用依然值得关注。

财政收支:收入边际好转,支出力度仍强

12月财政往往“支大于收”,但考虑经济恢复和财政发力等因素,我们预计财政收支差额较历史平均水平还将扩大。今年上半年财政收入在局部疫情反复冲击和减税降费的背景下,增速较往年大幅下滑。但是从6月开始,市场各类纳税主体的经营得到进一步修复,公共财政收入下滑幅度持续有所收敛,而公共财政支出增速随着经济复苏,逐步开始回落至常态水平。政府性基金方面,受到房企拿地意愿较弱的影响,今年以来收入端仍然有明显下滑。总体来看,我们参考往年平均水平以及近期边际变化,预计12月广义财政收支差额约-20000亿元。

财政收支将向市场投放部分资金,同时考虑到政府债融资情况,我们料12月政府存款仍将减少约15000亿元,向市场投放大量流动性。结合前文对于收入支出(预计-20000亿元)以及政府债融资(预计+5500亿元)的分析,预计12月政府存款可能减少15000亿元,向市场投放一定规模的流动性。对比历史数据,同期政府存款基本增幅在-10000亿元范围内,我们预计今年12月政府存款资金投放力度依然较大,对流动性环境构成利好。不过需要注意的是,财政支出一般集中在月末,因此12月月内资金面仍有可能波动。

央行操作:维稳资金面,但绝不“大水漫灌”

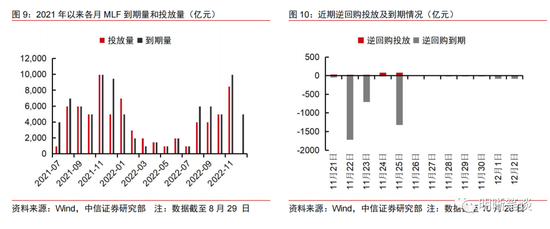

从近期央行货币政策操作态度来看,央行快速收紧流动性的可能不大,维稳资金面的态度依然明确。本月债市调整较大,甚至出现“债市下跌-净值回撤-产品赎回-被动抛售-债市继续下跌…”的循环模式,出于金融防风险的考量,央行连续多日加大逆回购资金投放量,维稳态度较为明确,流动性紧张情况得到有效缓解。虽然最近一周再度回笼逆回购资金,但11月 25日公告降准体现当前货币政策的目的是保持流动性合理充裕,促进综合融资成本稳中有降,落实稳经济一揽子政策措施,巩固经济回稳向上基础。因此,虽然市场利率向政策利率回归的趋势不改,但是资金面料将在央行调控下保持较为平稳的态势。

我们认为降准不等于货币政策转向进一步宽松,目前针对通胀问题的担忧仍存,且央行的工作重点依然是宽信用、稳增长,因此后续总量宽货币空间或已收窄。本轮货币周期操作的核心在于支持实体融资,因此降准更多是服务于“为巩固经济回稳向上态势、做好年末经济工作提供适宜的流动性环境”这一目标,绝不是要“大水漫灌”。三季度货币政策执行报告还强调“高度重视未来通胀升温的潜在可能性,特别是需求侧的变化”,反映出央行对通胀的担忧,进而对宽松货币政策形成掣肘。综合政策目标与市场背景,我们认为后续总量宽货币空间或已收窄,本次释放资金有可能会用于置换后续到期的MLF。在不超发货币、不大水漫灌的政策基调下。本次降准公告中还提及“支持重点领域和薄弱环节融资”,我们预计后续更具精准性的结构性政策工具将持续发力,工作重点是结构性工具的落地生效。

其他因素:取现需求增加

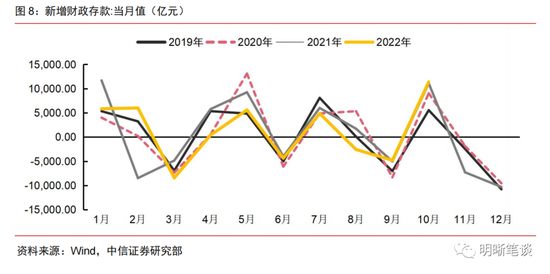

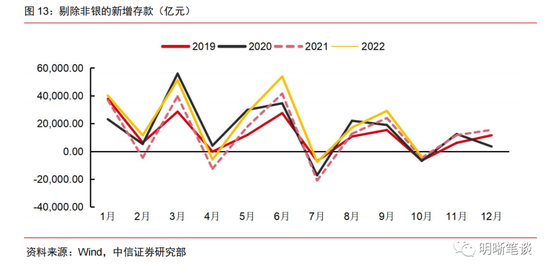

缴准和外汇占款影响相对较为微弱,流通中的现金在年末出现季节性增长。流通中的现金M0具有很强的季节性,但往往体现在春节时间点,由于居民有取现需求,M0会增加,流动性收紧,节后又会恢复。2023年春节在1月下旬,预计对2022年12月的流动性影响较小。从近三年的12月来看,M0平均增加3000亿元。外汇占款是一个对资金面影响较小的因素,从今年4月以来,单月变化绝对值持续缩小,对流动性基本没有影响。同样的,参考2019-2021年同期情况,12月份扣除非银同业存款的人民币存款平均增加10000亿元,但是考虑到今年以来居民储蓄意愿不断增强,存款增长明显高于2021年,因此我们预计12月新增存款11000亿元。假设平均法定存款准备金率7.8%,则法定存款准备金将增加900亿元,给流动性带来一定的缺口。

12月关注:短端利率的下限在哪里

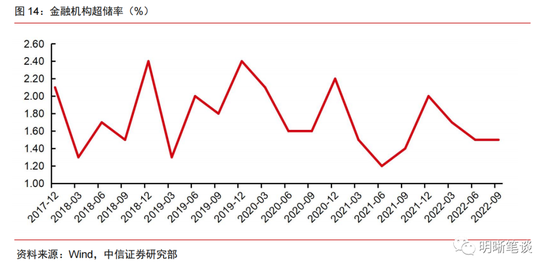

此前利好流动性的因素正在逐渐退出,资金面难回年中宽松态势。其一,流动性被动投放减少:央行利润上缴已经结束,财政支出有所放缓,存量留抵税额集中退还完成;其二,总量工具让位结构性工具:政策目标从宽货币转向宽信用,后续的工作重点是结构性工具的落地生效,而央行加大对通胀关注、防范资金空转等因素会限制总量政策工具的空间;其三,银行负债端压力仍存:11月同业存单到期规模是下半年高点,信贷投放发力会增大负债端资金匹配的要求,而存款利率下行也会侧面加大揽储难度,加剧“存款搬家”。从央行公布的超储率来看,三季度末银行间流动性水位依然处于相对较低的位置,我们预计资金面难以回归至今年二季度以来的宽松态势。

我们预计短期内DR007将以1.7%为中枢震荡运行,月末波动或将加大;而一年期同业存单利率的下限目前来看仍将是2.5%。央行此前连续多日加大逆回购资金投放,上周又宣布降准,维稳资金面态度较为明确,流动性预计将保持平稳。本次降准幅度较小,虽然补充了一定流动性水位,但考虑到:①今年春节时间点较早,取现需求或将从银行间体系中抽取流动性,并加大资金面的压力;②年末银行考核要求以及预防性超储的提升也会降低其资金融出的意愿。因此后续资金面仍面临收紧压力,结合市场利率与政策利率的偏离走势来看,预计短期内DR007将以1.7%为中枢震荡运行,月末波动或将加大;而一年期同业存单利率的下限目前来看仍将是2.5%。

后市展望

经我们测算,12月并不存在流动性缺口(不考虑MLF和逆回购到期),但考虑到财政支出往往集中在月末,且存在银行年末考核压力,因此不排除部分时点资金面收紧的可能。①政府债供给压力小幅增加,参考部分省市公布的地方债发行计划以及历史国债发行规律,我们预计12月政府债整体净融资约5500亿元(不含特别国债到期);②12月财政往往“支大于收”,但考虑经济恢复和财政发力等因素,我们预计财政收支差额-2.22万亿元;③M0或增加3000亿元,外汇占款影响仍旧微弱;④我们预计12月不含非银的人民币存款将增加1.1万亿元,缴纳法定存款准备金约900亿元,缴纳压力较11月基本持平。综上,完全排除MLF以及逆回购到期的因素,12月并不存在流动性缺口。

虽然央行近期公告降准,但主要是为了补充流动性水位、稳定债市预期、对冲疫情压力,后续总量宽货币空间收窄,短端利率震荡为主。当前货币政策目标依然在于稳增长、宽信用,降准配合近期一系列政策协同发力,但是从本次降准的幅度以及央行对于通胀等问题的担忧来看,未来仍要继续避免超发货币。此外考虑到此前MLF缩量、货币政策进一步宽松的空间有限,从中期角度来看短端利率或将继续调整。虽然近期散点疫情发展阻碍了基本面修复节奏,但我们预计随着防疫优化措施的落实,中期视角上基本面仍会曲折回升,长债利率或面临弱势震荡格局。

资金面市场回顾

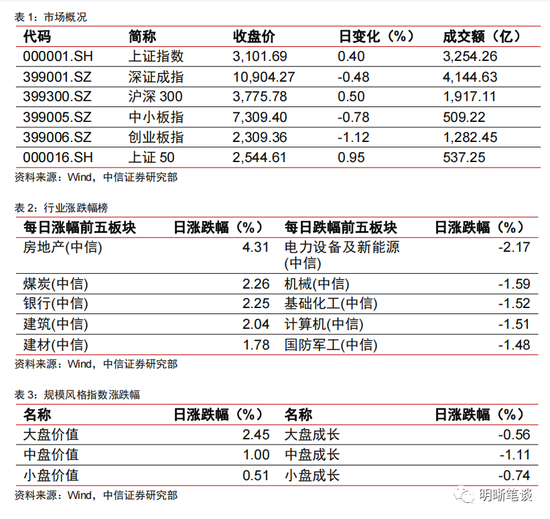

2022年11月25日银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-0.07bps、14.12bps、1.68bps、-2.14bps和-10.83bps至1.04%、1.74%、1.97%、1.96%和1.92%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-1.28bps、-11.35bps、-6.20bps和6.51bps至1.15%、2.07%、2.08%和2.15%。11月25日上证综指下跌-2.02%至2977.5554,深证成指下跌-2.05%至10694.6128,创业板指下跌-2.43%至2336.8385。

央行公告称,为维护银行体系流动性合理充裕,2022年11月25日人民银行以利率招标方式开展了80亿元逆回购操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

11月25日转债市场,中证转债指数收于400.65点,日上涨0.21%,可转债指数收于1688.26点,日下跌1.01%,可转债预案指数收于1429.84点,日下跌1.41%;平均转债价格133.64元,平均平价为95.23元。当日,蒙泰转债上市。460支上市交易可转债,除3支停牌,205支上涨,2支横盘,250支下跌。其中蒙泰转债(43.00%)、尚荣转债(7.51%)和溢利转债(4.07%)领涨,英联转债(-10.03%)、特一转债(-7.24%)和美联转债(-7.07%)领跌。453支可转债正股,141支上涨,8支横盘,304支下跌。其中苏博特(6.77%)、中天精装(5.54%)和蒙娜丽莎(5.16%)领涨,华森制药(-10.01%)、特一药业(-10.00%)和英联股份(-9.97%)领跌。

可转债市场周观点

中证转债指数上周企稳回暖,从结构上看主要是权重个券修复对指数形成支撑,个券结构分化仍旧较大。

转债市场估值上周已经企稳,我们在上周周报以及年内的多份周报中反复强调今年转债市场的估值具有明显的区间波动特征和前瞻特性,在上周再次达到这一关键区间下限附近时,转债市场的性价比开始具备吸引力。当前估值仍旧处于这一位置左右,我们建议投资者仍可以密切关注转债市场的潜在机会。转债市场结构近期出现了较大改变,权重标的开始推动指数修复,从背后逻辑来看我们判断市场主要在围绕宽信用线条交易,刺激经济修复的政策力度较大,这一线条的逻辑具有一定持续性,建议将当前转债市场的持仓结构与之相匹配,既可以关注地产信用修复链条,也可以关注制造业杠杆回升链条,主要关注金融、地产后周期、高端制造、新材料、自主可控等方向标的。从转债指标来看,仍旧需要回避潜在条款扰动瑕疵个券,以价格合理标的为核心池择券。另外从疫情逻辑来看,也可以关注医药和可选消费方向。

高弹性组合建议重点关注斯莱转债、再22转债、法兰转债、博汇转债、伯特转债、朗新(润建)转债、江丰转债、丰山转债、一品转债、龙净转债。

稳健弹性组合建议关注浙22转债、爱迪转债、珀莱转债、百川转2、麦米转2、鸿路转债、苏银转债、欧22转债、温氏转债、博22转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

责任编辑:王涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)