炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:高瑞东宏观笔记

核心观点

事件:

海关总署发布2022年7月进出口数据。【1】出口(以美元计)单月同比增长18.0%,预期增长16.2%,前值增长17.9%。【2】进口(以美元计)单月同比增长2.3%,预期增长4.5%,前值增长1.0%。

核心观点:

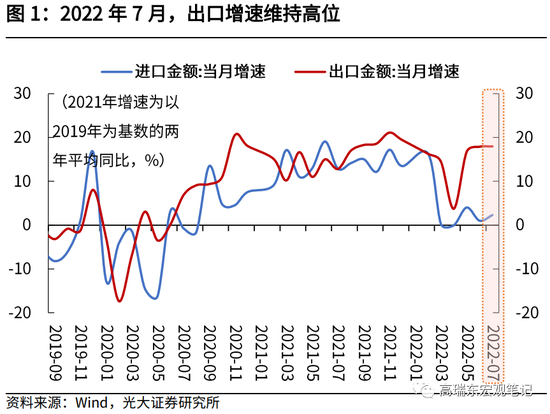

继5月出口增速大幅上扬至两位数以来,7月出口增速继续向高位攀升,超市场预期。究其原因,海外物价飞涨、罢工潮导致供应链中断,国内出口价格继续上行,6月部分积压货箱持续发运,是支撑7月出口的三个因素。

向前看,预计海外通胀压力和罢工潮短期难以平息,供应链持续受阻,中国优势凸显,支撑三季度出口维持高位。但四季度,随全球总需求扩张速度放缓,叠加基数逐步走高,出口增速依然存在较大下行压力。

7月出口增速继续超出市场预期,主要受三个因素支撑:

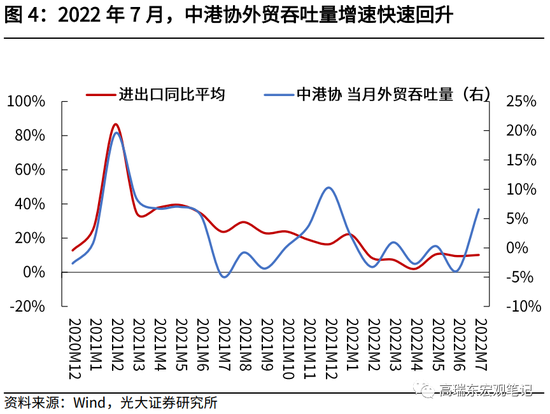

第一,海外通胀高企,欧美供应链中断,中国优势再次显现。海外通胀高企,削弱产品竞争力。且物价飞涨侵蚀居民购买力,工人要求提高工资,美国、西班牙、德国、挪威、英国等国均发生罢工,导致供应链中断,中国生产优势再次凸显,填补海外供需缺口。第二,6月港口活动受大雾、台风等极端天气扰动,部分积压货箱于7月发运。沿海重点枢纽港口外贸货物月均吞吐量自6月的-3.90%大幅提升至7月6.57%。第三,价格因素。6月出口价格总指数加速上行,预计7月价格维持上行态势,支撑出口金额。

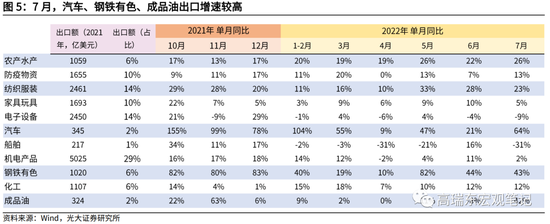

分项来看,工业品和出行品类出口依然保持较高增速,电子设备和消费品承压。

(一)工业品链条:铝材、钢材、稀土出口增速受海外生产降温的影响,较6月小幅下滑,但依然维持高位;成品油由于商务部下发新一轮出口配额,出口增速出现大幅上行。(二)出行相关品类:箱包、鞋靴、汽车出口增速维持相对高位,均指向海外持续开放,居民对相关品类需求旺盛。(三)电子设备及机电产品方面:出口增速普遍较6月回落,整体表现疲弱。随着欧美经济体连续加息,海外经济和居民消费倾向回落,相关电子产品消费出现疲态。(四)消费品:出现分化。宅经济品类出口增速普遍回落,纺服出口增速维持相对高位。

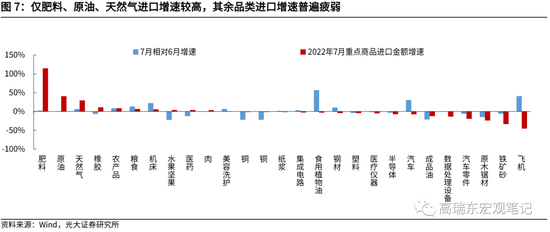

进口同比增速不及预期,环比回落。7月进口单月同比增长2.3%,不及市场预期;环比增速-0.7%,低于历史同期的5%。分项来看,仅肥料、原油、天然气进口增速较高,其余品类普遍疲弱。向前看,国内经济依然承压,预计进口短期难以出现改善。此外,进口价格指数持续回落,也会对进口金额带来拖累。

海外供应链受阻,出口短期维持韧性。目前来看,欧美通胀维持高位、侵蚀居民的购买力,罢工潮可能刚刚开始,铁路、码头工人的罢工谈判或进一步传播至教师、医护人员等群体中。罢工谈判会持续对欧美供应链造成较大冲击,中国供应链的优势将再次凸显,预计三季度出口增速会维持高位。

风险提示:全球疫情反复、国际局势动荡。

一、海外供应链受阻,中国优势再次凸显

事件:2022年8月7日,海关总署发布2022年7月进出口数据。

【1】出口(以美元计)单月同比增长18.0%,预期增长16.2%,前值增长17.9%

【2】进口(以美元计)单月同比增长2.3%,预期增长4.5%,前值增长1.0%。

【3】贸易顺差1012.7亿美元,预期900.4亿美元,前值979.4亿美元。

核心观点:

继5月出口增速大幅上扬至两位数以来,7月出口增速继续向高位攀升,超市场预期。究其原因,海外物价飞涨、罢工潮导致供应链中断,国内出口价格继续上行,6月部分积压货箱持续发运,是支撑7月出口的三个因素。

向前看,预计海外通胀压力和罢工潮短期难以平息,供应链持续受阻,中国优势凸显,支撑三季度出口维持高位。但四季度,随全球总需求扩张速度放缓,叠加基数逐步走高,出口增速依然存在较大下行压力。

二、7月出口增速再次超市场预期

7月出口增速超市场预期。继5月出口增速大幅上扬至两位数以来,6月、7月出口增速继续小幅攀升,持续超市场预期。7月,出口单月同比增长18.0%,比6月的17.9%提升0.1个百分点,超出市场预期的16.2%。从环比来看,7月出口金额环比增速0.5%,略低于历史同期的1.4%(2018年、2019年、2021年)。

7月出口增速在高位上小幅攀升、展现了出口数据的超强韧性,我们认为主要有以下几方面因素的支撑:

第一,海外通胀高企,欧美供应链中断,中国优势再次显现。一方面,俄乌危机以来,欧美西方国家深陷能源危机,通胀快速拉高,法国、美国、英国等国通胀已经突破历史记录。而作为对比,中国国内通胀则较为温和可控。高企的通胀削弱了欧美出口产品的竞争力,中国产品的优势再度凸显。

另一方面,欧美国家发生罢工活动,供应链中断。6月以来,随着物价飞涨,欧美多个国家工人进行薪资谈判、组织罢工等活动。目前西班牙、德国、挪威、英国、美国等国家都在发生着交通行业的罢工,罢工潮影响到了航空、铁路、港口等众多行业。工人罢工导致供应链中断,进一步推升通胀压力,形成负向循环。而国内方面,5月以来随着保供稳价、保障生产运输的政策持续发力见效,生产运输和港口活动进一步快速恢复。在海外供应链中断和国内生产恢复正常的背景下,预计中国优势再度凸显,海外订单向国内转移。

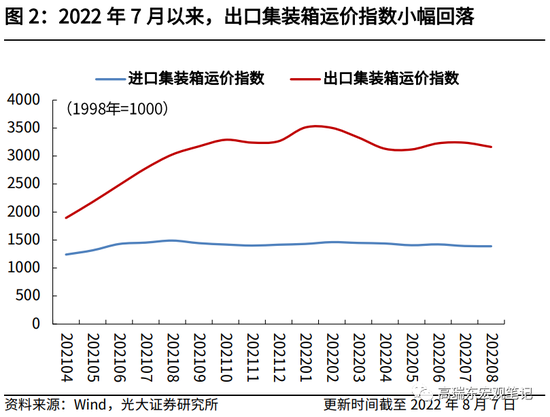

第二,6月港口运输受到极端天气扰动,部分积压货箱于7月发运。中港协表示,6月上旬部分港口运输受端午假期因素及部分地区大雾天气影响,6月下旬大雾、强降雨、台风等恶劣天气对港口运输带来一定影响。在极端天气的干扰下,6月沿海重点枢纽港口外贸货物月均吞吐量(月上旬、月中旬、月下旬平均)降低3.90%,低于4月和5月的-2.73%及0.30%。7月月均外贸货物吞吐量则大幅提升至6.57%。我们猜想,或是因为6月极端天气下,部分货箱积压于港口,于7月份陆续发运,推高了7月出口数据。

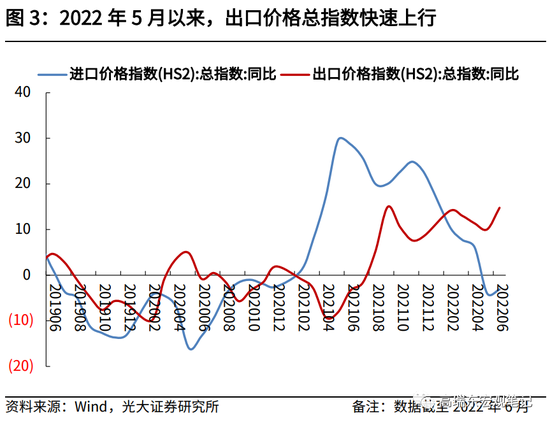

第三,出口价格继续上涨。6月,出口价格总指数同比增速自5月的10.04%上行至14.78%。随着上游价格通胀在逐步沿产业链向后端传导,出口价格指数自去年二季度以来回升,今年4月受疫情影响有小幅回落,5月、6月再次回升。7月出口数据显示,成品油、箱包、钢材等出口品的价格均在进一步回升。预计7月出口总价格指数在6月基础上继续上行,推高出口金额。

不过,虽然出口价格在回升,但是进口价格指数却出现回落。6月,进口价格总指数同比增速为-3.14%,一定程度上拖累了进口增速。

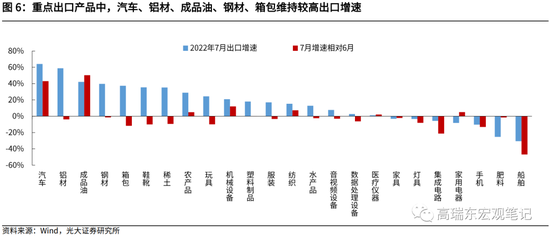

从分项来看,工业品和出行品类依然保持较高增速,电子设备和消费品承压。

(一)工业品链条:铝材、钢材、稀土出口增速较6月小幅下滑,但依然维持高位,成品油出口增速大幅上行。

去年四季度以来,钢材、铝材、稀土等工业品保持较高出口增速,指向海外疫后经济重启、复产复工持续推进。7月铝材、稀土、钢材出口增速继续维持高位,增速分别为59%、40%和35%,相较于6月有小幅回落,主因海外供应链恢复受阻,主要经济体近期制造业PMI均有所回落。成品油出口方面,受到商务部7月下发新一轮配额的影响,7月出口增速自6月的-8%上行至42%。

(二)出行相关品类:箱包、鞋靴、汽车出口增速维持相对高位,均指向海外持续开放,居民对相关品类需求旺盛。汽车、箱包、鞋靴7月单月出口增速分别为64%、37%、35%。虽然6月以来,海外疫情有所抬升,但海外开放国门趋势不改,随夏季到来居民旅游、外出度假均进入旺季,相关品类需求旺盛。

(三)电子设备及机电产品方面:出口增速普遍较6月回落,整体表现疲弱。音视频设备、数据处理设备、集成电路、手机出口增速均相对6月出现回落。其中集成电路出口增速自6月的16%大幅下滑21个百分点至-6%,手机出口增速自6月的3%大幅下滑13个百分点至-10%。这也体现出,随着美联储连续加息,海外经济和居民消费倾向回落,相关电子产品消费出现疲态。

(四)消费品:出口增速出现分化。宅经济品类方面出口增速普遍回落,玩具、灯具、家具出口增速分别较6月回落10个、8个和2个百分点,灯具、家具出口增速转负,指向海外持续开放,居家消费下降。服装出口增速回落3个百分点至17%,但纺织出口增速上升7个百分点至15%,纺服行业整体出口增速依然维持在相对高位。

我国消费品出口主要是低技术劳动密集型产品,4月国内疫情出现多点散发,部分订单转移至东南亚地区;5月以来,随着国内生产恢复,也对纺织等品类出口有支撑。但长期来看,随着欧美消费者信心指数回落,消费品出口增速预计将长期承压。

三、进口同比增速不及预期,环比回落

进口增速低于市场预期。进口(以美元计)单月同比增长2.3%,预期增长4.5%,前值增长1.0%。环比来看,7月进口环比增速-0.7%,低于历史同期5%的均值(2018、2019、2021年)。分项来看,仅肥料、原油、天然气进口增速较高,其余品类进口增速普遍疲弱。

预计进口短期将保持疲弱态势。3月进口增速超预期转负,4月至7月进口恢复程度依然小于出口。向前看,国内内需依然相对疲弱,居民消费倾向较低,预计进口短期将维持疲弱。7月进口PMI从6月49.20%回落至46.9%,依然处于景气度较低的区间。

四、海外供应链受阻,出口短期维持韧性

考虑到欧美主要发达经济体通胀高企、供应链中断,中国防疫能力和供应链的优势再次凸显,预计出口将在三季度保持较高韧性。目前,欧美罢工潮预计短期难以快速平息。欧美等国通胀率高居不下,物价飞涨,导致工人集体通过罢工谈判、提高工资。目前来看,欧美的罢工潮可能刚刚开始,据英国《泰晤士报》报道,除了铁路工人,教师、医护人员、皇家邮政都可能在未来几个月内因薪酬纠纷举行罢工。罢工谈判将持续对欧美供应链造成较大冲击,中国供应链的优势再次凸显,预计三季度出口增速会维持高位。

但是,四季度出口增速依然存在一定下行压力。随着美联储、欧盟推进加息,国际局势持续动荡,进一步拖累全球经济恢复和总需求扩张的速度。7月26日,国际货币基金组织(IMF)自今年1月以来第三次下调全球经济增长预期,将2022年和2023年全球经济增长预期分别下调至3.2%和2.9%,分别比4月预期低0.4个和0.7个百分点。叠加四季度出口基数较高,将对出口增速带来压力。

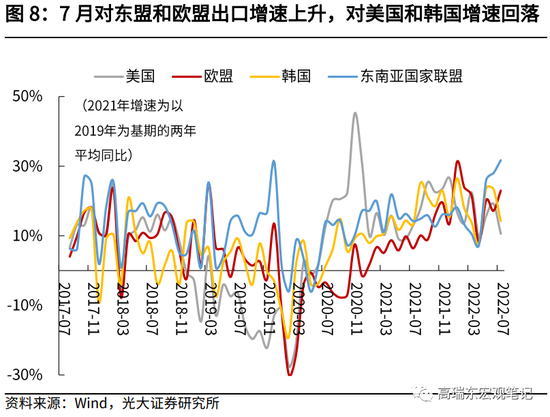

实际上从7月出口增速来看,7月中国对美国出口增速已经出现回落,增速自6月的19%回落至11%。今年以来,美国居民的超额储蓄持续被消耗,消费者信心指数已经回落至次贷危机时期的水平,消费的疲软已经率先影响了对美出口。

五、风险提示

风险提示:全球疫情反复,国际政治紧张局势进一步升级。

责任编辑:卫晓丹

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)