如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

招商证券:美股下跌的五重冲击,我们怎样看——全球视野看中国资产双周报(2020年第3期)

核心观点:

当前资产价格下跌的风暴中心在美欧发达市场,呈现流动性困境和广谱资产价格下跌之间的负反馈关系。对中国资产价格的冲击体现在:市场情绪,流动性困局带来的国际资本外流,人民币汇率贬值压力,供应链断裂的冲击和外需收缩等5个方面。我们认为,市场情绪的传染不可避免,但经历疫情冲击之后的中国资本市场不应该以情绪替代理性;欧美市场“后院起火”必然导致部分国际资金撤离,但“从来就没有什么救世主”,中国的资本市场应该由国内资金和国内机构投资者主导;2019年8月成功打破“7”的枷锁后,人民币汇率具备弹性,根本无需担忧;疫情传染人,但不传染货物,只要不是发达国家企业全面停摆,全球供应链具备一定的替代性,至少目前的信息表明日本、韩国等生产中心有望步中国的后尘恢复常态;外需的收缩现在看是个威胁,破局之道始终在欧美等核心经济体尽快行动,采取有效措施控制疫情。

美股下跌的五重冲击,我们怎样看

3月16日,在美联储已于周末紧急宣布将基准利率降至接近0–0.25%水平,并启动规模达7000亿美元新一轮量化宽松的背景之下,美股仍然出现了近两周的第三次熔断,伦敦现货黄金价格一度跌至1500美元/盎司以下。

1、美股暴跌的三个原因

疫情仍然是近两周美股下跌的核心因素。第一,欧美疫情和全球疫情处于发酵阶段带来的高不确定本身就是美股和他国股市近期暴涨暴跌的核心背景因素。第二,特朗普政府持续对于疫情的不正视和不作为引发了市场的信心危机。3月11日特朗普在白宫椭圆形办公室就美国如何应对新冠疫情发表全国讲话,表示将要求国会采取立法行动,为受病毒影响的几个群体提供工资税减免以及其他措施,并重申自己的乐观态度,称对绝大多数美国人来说,新冠病毒造成的风险“非常、非常低”,这被理解为不会采取强力措施来控制疫情。第三,正是由于疫情变化是核心因素,而与经济下行或金融危机不同,货币政策对于疫情的作用和控制力微乎其微,只能在市场流动性层面提供边际支持,因而并未扭转美股的局面。

流动性压力是市场跌幅较大的助推因素。资产价格的组合不再凸显出避险因素,美股大跌似乎表明市场非常恐慌,但同时黄金也出现下跌,10年期美债收益率收盘并未如前期大幅回落,美元指数大幅走强,包括人民币汇率在内的新兴市场汇率维持弱势,这一组合表明美国市场面临明显的流动性压力,出于补仓、补充保证金、调整组合的需求,美国下跌引致其他资产也被抛售。流动性的紧张从Libor-OIS 和TED利差的明显抬升也可以看出,这两个指标分别主要反映了是同业拆借市场交易对手风险和银行体系风险。两个指标近期都出现骤升。

流动性紧张的背景因素之一是近年来美国市场上被动投资、量化投资获得极大发展,这也加剧了市场的系统性风险。指数基金、ETF的赎回、趋势投资的止损等,容易造成踩踏,加剧了流动性压力,放大了美股的调整幅度。相较之下,A股的投资者结构中散户占比较高,持有接近50%的市场自由流通市值,占总交易量的60%左右,市场踩踏的程度本身要低于美股。

欧美股市下跌互为反馈。上周欧股更高幅度的下跌也对美股造成一定拖累,背后反映了三个反馈关系:第一,在疫情的控制上,欧洲国家较多,难以形成合力,且众说纷纭,形势更为不乐观;欧美联系密切,疫情控制难以“隔离”。第二,欧央行议息会上意外不降息,只公布了新的LTRO工具和额外的资产购买,宽松力度不及预期,并凸显了其负利率之下货币政策空间受限的问题。第三,欧美之间的“交叉传染”。欧美金融市场和金融机构之间密切的套息交易导致市场之间的流动性危机和踩踏同样难以避免“交叉传染”。

2、美股下跌会不会引发金融危机?

本次美股下跌与08年金融危机相比存在“表与里”的差别。2008年的情况是次级按揭贷款和高杠杆衍生品投资领域金融风险的集中爆发,此后引致金融市场剧烈调整,是危机的表象,具有来自金融体系的内生性,本质上是债务的无以为继,所谓“疾在骨髓,司命所属”。而新冠疫情的爆发带来的冲击具有偶然性和外生性,虽然它在短期也会加剧信用风险和流动性风险,但即使是健康的经济体,外部冲击也必然会使其出现短期的动荡。只要疫情持续时间有限度或得到妥善解决,经济增长的基础因素、生产率没有出现根本的变化,经济活动的各个环节没有受到根本性的破坏,未来的经济增长、市场预期仍然具备恢复的根基。

美股引发金融危机的可能性较低。一是,疫情防和治仍在改进,若疫情相对较快得到解决,美股面临的核心矛盾就会得到改善,因而具备反弹的根基。二是,对于短期的流动性问题,美国财政部和FED称正在考虑提供无限流动性,历史表明央行的举措也相对有效,流动性问题的持续期也较短。三是,财政政策有望发力。针对信用危机,美国政府也推出了针对企业的援助措施,而且,由于问题是疫情所引致的,美国政府的救助也不存在道德风险。

不过,相较历史,金融市场面临的两个潜在风险点:第一,欧美日央行的货币政策空间相较2008年大幅收窄,短期流动性上或许仍能较好应对,但在市场信心和提振经济层面的操作空间有限。第二,当前的金融市场脆弱性更强。长期低利率环境下,高风险偏好使得大量资金流入高风险资产,并且对于流动性的边际变化非常敏感。以2018年Q4为例,在美国经济基本面强劲的情况下,美联储未表态减少加息次数,美股即出现大跌,凸显出金融市场对于流动性的依赖。

存在全球疫情持续期较长、从而量变引发质变的风险。第一,疫情叠加低油价构成一个风险点。疫情带来的需求预期的下降,叠加opec和俄罗斯的价格战,油价若持续低迷会对能源企业造成压力。能源企业发行债券在美国债券市场的行业排名位列第二,如果石油价格维持在目前的低位,美国能源企业的经营状况也会受到严重打击,违约风险上升导致信用利差走阔,而这又会进一步引发市场风险偏好的逆转,从而加剧整体债券市场的风险、提升金融危机的概率。第二,疫情可能侵蚀实体经济的肌理。疫情持续的时间越长,其带来的企业破产、居民收入、财富下降的问题就越严重,恶性循环之下,即使疫情好转后,或也难以快速摆脱通缩和衰退的阴影。

3、对全球疫情的分析与展望

美国疫情展望:美国初期确诊人数增长缓慢的重要原因是检测数量太低,因而为后期孕育了较大风险,特朗普政府迟迟不能正视疫情,意图采取减税等不对症措施处理疫情,造成了时间延误;3月9日以来美国新增病例数快速上升,截至北京时间3月14日上午9时,美国境内新冠肺炎确诊病例已达2028例,死亡43例,随着加大检测力度、推进免费检测,预计美国新增确诊人数还将进一步上升。基于目前疫情的发展和部分假设,我们用logistic方法估算显示,美国累计确诊的峰值预测为8万人,约一个半月后出现,新增确诊人数的峰值预测约在2-3周后出现。而美国联邦政府首席传染病专家表示,美国的新冠肺炎疫情对日常生活的影响可能会持续长达8周或以上。

全球疫情展望:日本首席传染病专家贺来满夫认为日本疫情4-5月或达高峰(金麒麟分析师) 8月有望控制,钟南山院士表示在各国采取积极措施的情况下,疫情可以在6月结束,如果个别国家未对其重视,那时间有可能延长。目前欧洲已成为新冠肺炎的疫情中心,其报告的病例数和死亡数超过了除中国外世界上其他地区的总和,欧美确诊仍处于上升期,同时也处于对外围国家的扩散期,且欧洲部分国家采取的控制措施(如英国首席科学顾问帕特里克⋅瓦兰斯爵士表示英国政府采取的措施目标是延缓新冠病毒高峰,而不是完全抑制峰值,这种方法可以让人群产生“群体免疫力”)本身给全球疫情的控制带来较大不确定性。而中日韩的成功案例提供了两个信息:第一,政府与民众合作之下能够使疫情得到控制;第二,疫情发酵前通常都会出现政府、特别是民众不够重视的问题。综上,全球疫情延续期超过6月份的可能性较高。

4、海外疫情及金融动荡对中国的五个影响

第一,金融市场的情绪传导。随着美股的调整,VIX指数出现飙升,而这是代表全球风险情绪的重要指标。全球股市均暴跌使得不同开市时间的海外股票市场对港股和A股的情绪有一定的参考性和引导性。

第二,外资流出国内资本市场。随着海外股市的下跌和VIX波动率的飙升,外资开始净流出我国股票市场,上周累计净流出418亿元人民币,3月16日流出98亿元。从疫情前期持续有较大规模的净流入而言,外资撤离是因为后院起火,中国资产的吸引力来自中国制造确立的全球竞争优势和负责任的对外开放态度,因此,冲击过后,国际资本自然会重新流入中国的资本市场。

第三,人民币汇率波动既是风险因素的风向标,也是资金外流的表象。不过,2015年“811”汇改后资本外流的压力已基本释放,尤其是2019年8月人民币汇率打破“7”的枷锁后,人民币汇率的风险已显著下降。

第四,海外疫情对供应链的潜在影响。海外供应受限将引致整条产业链停摆,使我国复工复产受限,不过其影响相对疫情存在滞后性,目前尚不显著,但有可能于3月底、4月开始发酵。从欧洲五国的进口额占我国总进口的9.4%,韩国为8.4%,日本为8.3%,美国为5.9%,欧洲、日韩对我国的重要性更高。总的来看,在电脑、电子和光学产品制造、运输设备制造、机械设备制造、化学品和化学产品制造等行业方面的产业全球化效应较为明显,这也是全球汽车产业链、电子产业链“牵一发而动全身”的原因所在。

第五,全球总需求收缩对我国的影响:第一,服务贸易方面,被动因素都将外来游客人数和相关消费出现明显下降,对我国的旅游业、航空、酒店、零售等行业将产生负面影响。第二,货物贸易方面,商品价格下跌反映出海外投资、消费活动预期下降之下的全球总需求收缩。从2019年我国的出口国别结构来看,对美国、欧洲五国、日本、韩国的出口占比分别为16.8%、11.3%、5.7%、4.4%,显示美欧对我国出口的重要性较高,高于日韩。从行业结构上看,计算机、通信、电子设备制造业出口占比高达48%,劳动密集型产品(文工体娱乐用品、皮毛鞋、纺织服装、家具)的出口占比均在20%以上,出口占比较高的行业相对受到外需下滑的负向冲击也较大。

国际资本流动的决定因素、传导渠道与中国资产价格表现

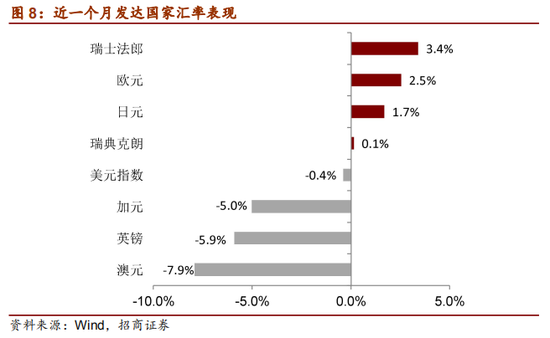

截至 3 月 13 月,美元指数较上月同期下降 0.4%,基本持平,日元、欧洲货币等融资货币有所升值,加元、澳元、英镑均相对美元贬值。

新冠病毒疫情在欧美迅速发酵,对全球市场的冲击远高于中国发酵期间。VIX 指数 从 2 月底开始飙升并一度上升至 75.5 的高位,当前小幅回落至 58。

美国股市大跌,债券收益率大幅下降,股债表现预示一季度美国名义 GDP 增速将大幅下降。

1月我国外汇市场供求形势边际改善,其中结售汇率变化继续带来明显改善,但涉外收支差额有所恶化。

全球利率表现由上月的普遍下降转为分化。截至3月13月,美国、中国、欧洲核心国、澳大利亚长端利率出现下行,欧洲边缘国、商品国等利率出现上升,或体现出主权信用风险和资本外流压力的上升。

12月、1月中国外汇市场交易量指数均上升。12月涉外收付款顺差规模回升,与交易量指数表现一致。

2月招商外汇供求强弱指标出现下行,表明外汇市场供求有所恶化。

截至3月13日,港元汇率达到7.7673,与上月同期大抵持平。2020年以来港美利差维持低位,支持港元汇率保持在较强水平。

2月末以来外资通过陆股通净流出,近四周周均流出147.6亿元。

2月境外机构仅净增持人民币债券756亿元,较1月大幅上升。2月下旬境外机构增持量的下降受到周期性因素和政策性因素的共同影响。

1月14日以来,整体流动性显著边际宽松。从DR007来看,2、3月流动性维持较为宽松状态。

3月13日中国10年国债利率收于2.68%,相较2月14日下降18.7bp,而短端收益率降幅相对低,导致期限利差收窄12bp至78bp。

不同等级信用利差均有所收窄。截至3月13日,高等级信用利差相较2月14日收窄3bp,中低等级信用利差收窄2bp。

截至3月13日,上证综指较上月同期下跌1.0%,上证50指数下跌3.3%,创业板指数下跌1.9%。

MSCI中国市场指数连续两个月表现好于中国香港指数。

截至3月13日,人民币汇率报6.9926,人民币汇率相较2月14日收盘贬值13pips。

截至3月13日,人民币汇率和MSCI新兴市场货币指数分别较上月同期下行0.3%、3.0%,可见全球风险情绪恶化之时,资本回流发达国家,新兴市场货币普遍贬值。

截至3月13日,人民币汇率预估指数达到93.2,较上月同期上升0.6%,人民币中间价达到7.003,贬值0.3%。

截至3月13日,CRB现货指数、南华综合指数分别较上月同期下跌0.6%、6.1%,国内商品价格跌幅显著大于海外,原因是国内能化和工业品跌幅较高。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:田原

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)