感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

PMI超预期:原因及可持续性——11月PMI数据点评

来源:国君宏观团队

作者:花长春、董琦

摘要

综合11月各项PMI指标来看,内需改善优于外需,且主因建筑活动持续高景气,此外超预期部分也源于季初10月环比动能的显著回落以及暖冬施工活跃带来的影响。结合当前基本面,PMI连续半年位于荣枯线下,我们认为单月PMI回升至荣枯线上并不能反映经济趋势性筑底反弹,但显示出经济下行风险被有效遏制,走入缓步企稳区间,后续仍有一定可能围绕50分界线出现波动,且经济增速筑底回升仍需时日。

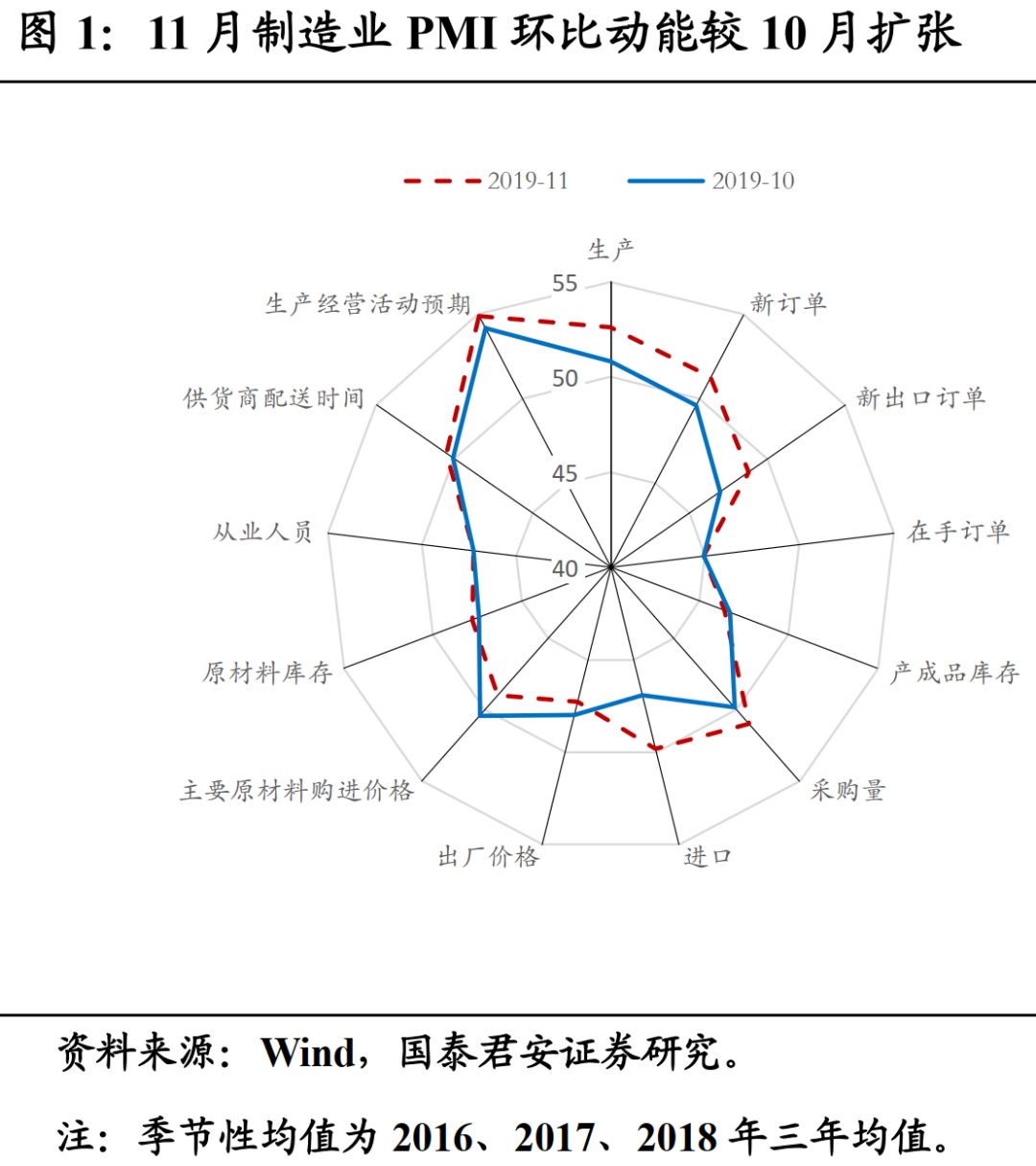

11月制造业PMI回升至荣枯线上,供需均表现出好转:

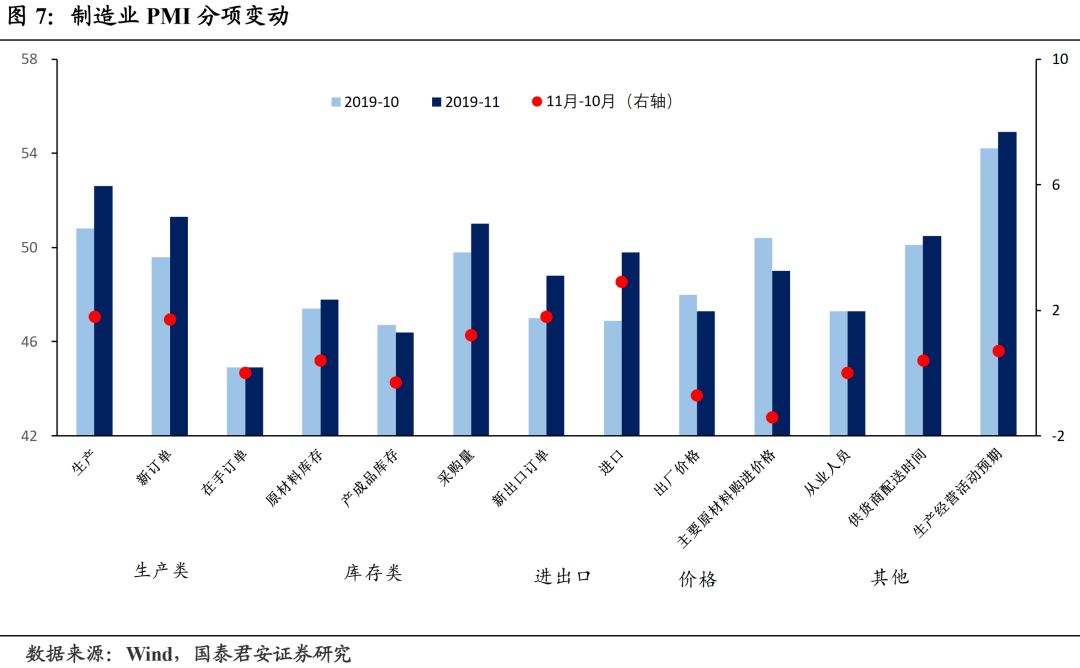

1)11月制造业PMI较10月大幅回升0.9个百分点,在连续6个月低于临界点后,再次回到扩张区间,生产与需求指标均出现改善。

2)制造业去库良好,11月原材料库存指数小幅回升至47.8%,反映原材料去库边际有所放缓,新订单以及采购量重回荣枯线上,改善幅度显著,同时产成品库存荣枯线下继续下行至46.4%,制造业去库进程延续。

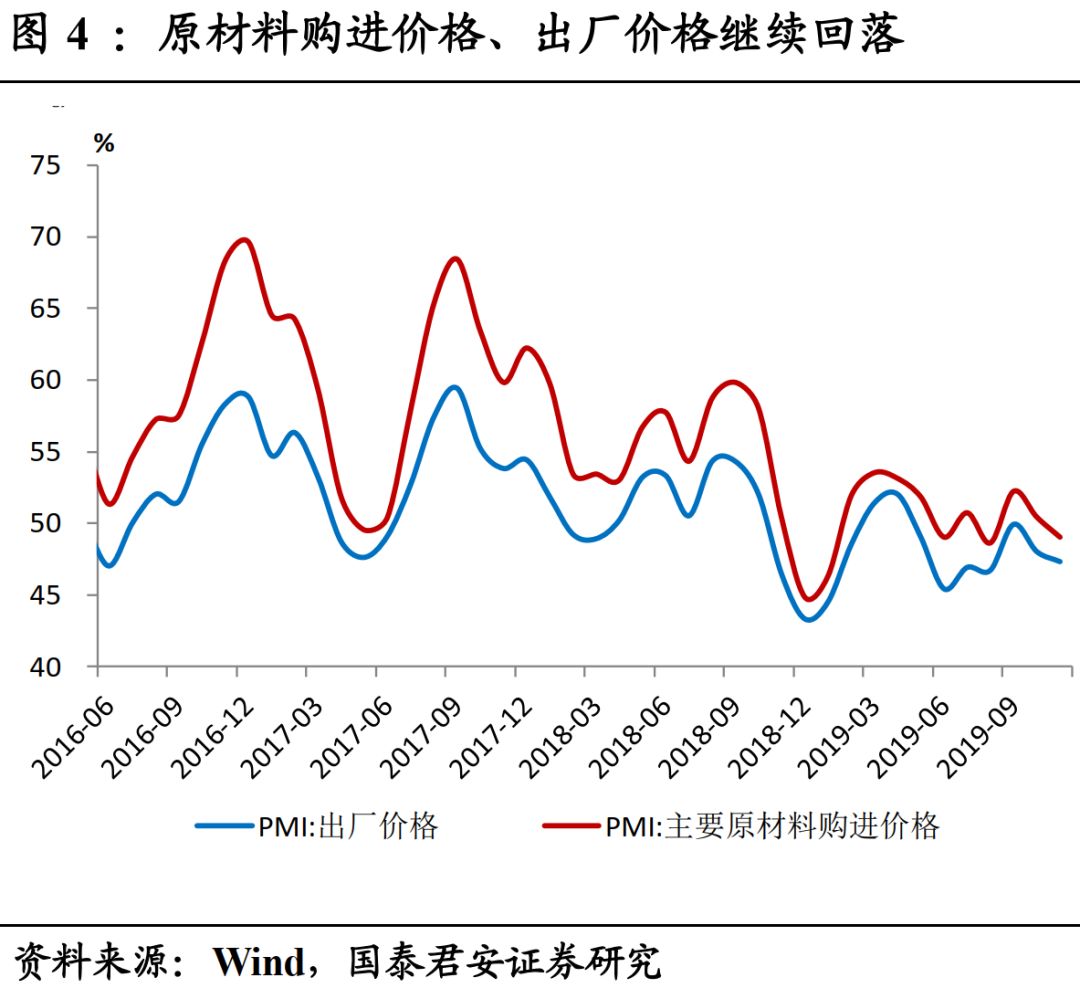

3)两大价格指数继续回落,反映需求改善可持续性存疑且11月PPI环比仍然面临压力。

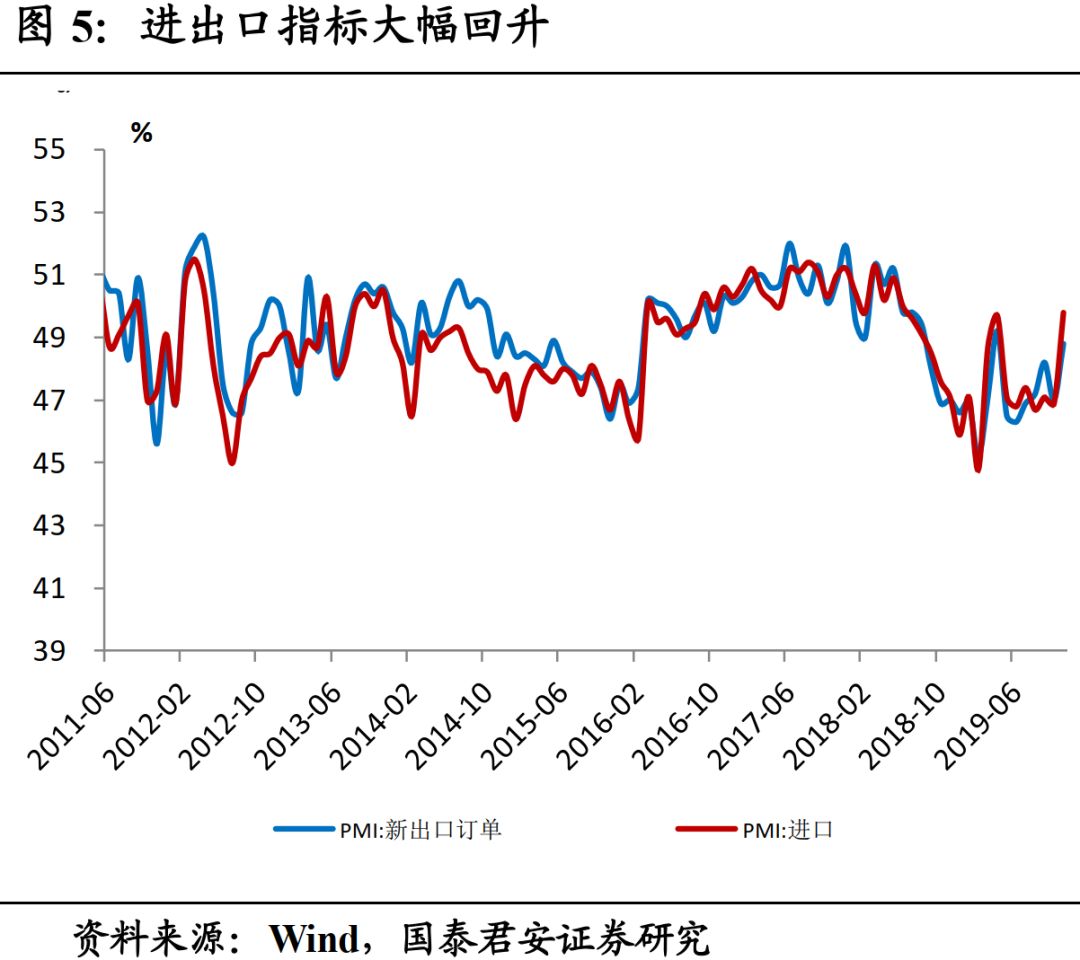

4)11月PMI新出口订单指数与进口指数双双回升,虽均维持荣枯线下,但恶化幅度减弱,叠加年内后两月贸易基数整体较低,贸易端大概率将步入压力缓冲阶段,边际出现改善。

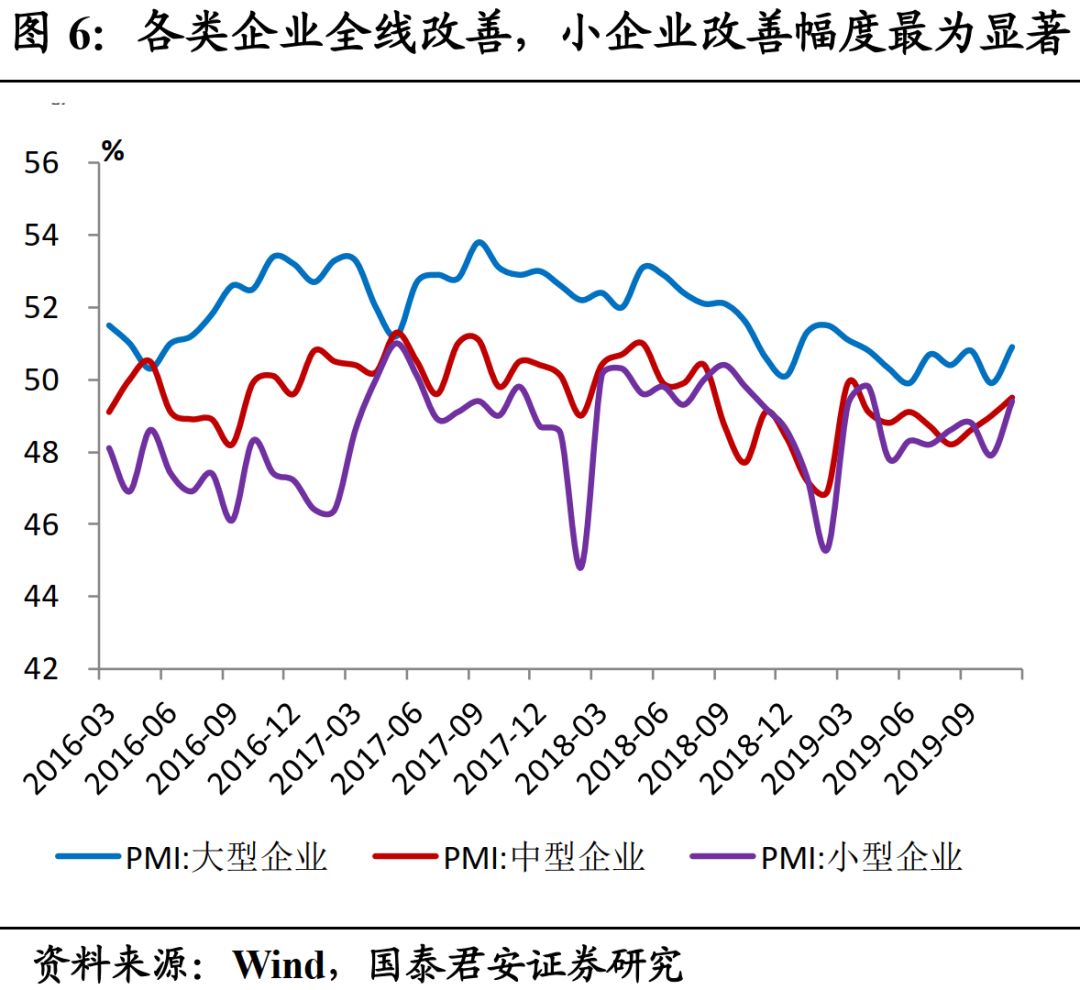

5)11月各类型企业PMI全线改善,但仅大企业位于扩张区间,其余企业仍然位于收缩区间。小型企业快速改善,中型企业延续改善,整体与财新PMI指标变化的指向性一致。

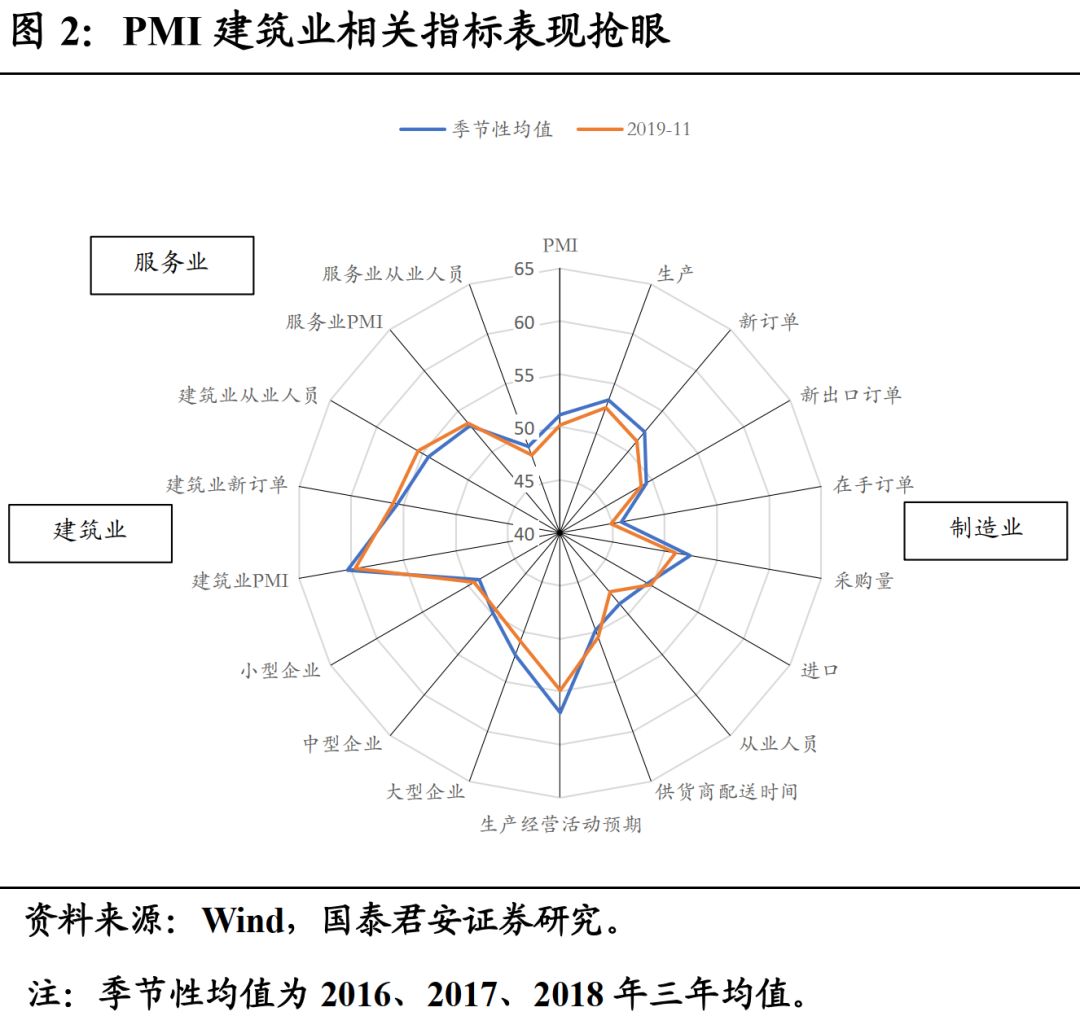

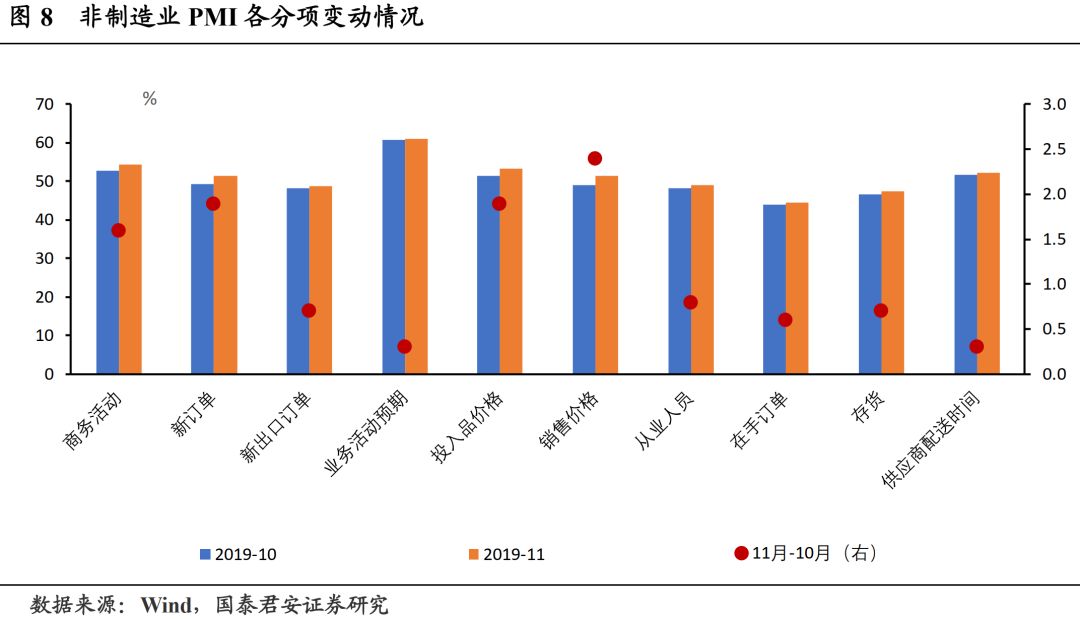

11月,中国非制造业商务活动指数为54.4%,较上月回升1.6个百分点,主要改善在于销售价格、新订单和从业人员。内部分项来看,服务业PMI改善,建筑活动的支撑再度加强,建筑新订单反弹强劲,基建链条景气度有望持续改善。

后续来看,PMI指标短期仍可能围绕荣枯线上下波动,且历次PMI反弹至荣枯线上运行,经济增速的回升均存在一定滞后。一方面内部来看,今年一季度政策前置导致经济动能表现强劲整体基数不低,且地产投资下行压力目前仍未充分体现,另一方面外部仍存在一定的不确定性,贸易摩擦以及外需波动仍可能在明年初对贸易端带来影响,基本面趋势性回暖前的短期底仍然在途。

正文

一、制造业PMI反弹,边际企稳初显,但短期底仍未到

11月制造业PMI为50.2%,比10月大幅回升0.9个百分点,在连续6个月低于临界点后,再次回到扩张区间。分项指标较10月多数改善,供需两端均现改善,经济收缩压力环比减弱。9月PMI点评中,我们强调年内企稳或缓步开启,11月报告中我们提出中小企业短期底或在当下,领先于整个经济底(“经济动能观察:中小企业的“短期底”到了吗?——国泰君安宏观周报(20191110)”),并指出两大PMI背离阶段,最终生产运行趋势多与财新PMI一致。当前来看,PMI似乎显示出一定的企稳迹象,从季节性角度来看,建筑业表现突出或因暖冬因素所致(图2),但制造业一些细分指标仍弱于季节性,反映经济动能整体较弱的特征:

11月制造业PMI反映当前供需两端均出现改善,生产、新订单均大幅回升,新出口订单指数回升,主因圣诞节海外订单增加;

制造业去库进程持续,产成品库存持续下行,原材料库存去库边际出现减缓;

价格指标收缩,11月两大价格指数双双回落,主要原材料购进价格指数较10月回落1.4个百分点至49%,出厂价格指数比10月回落0.7个百分点至47.3%,工业品价格通缩压力不减。

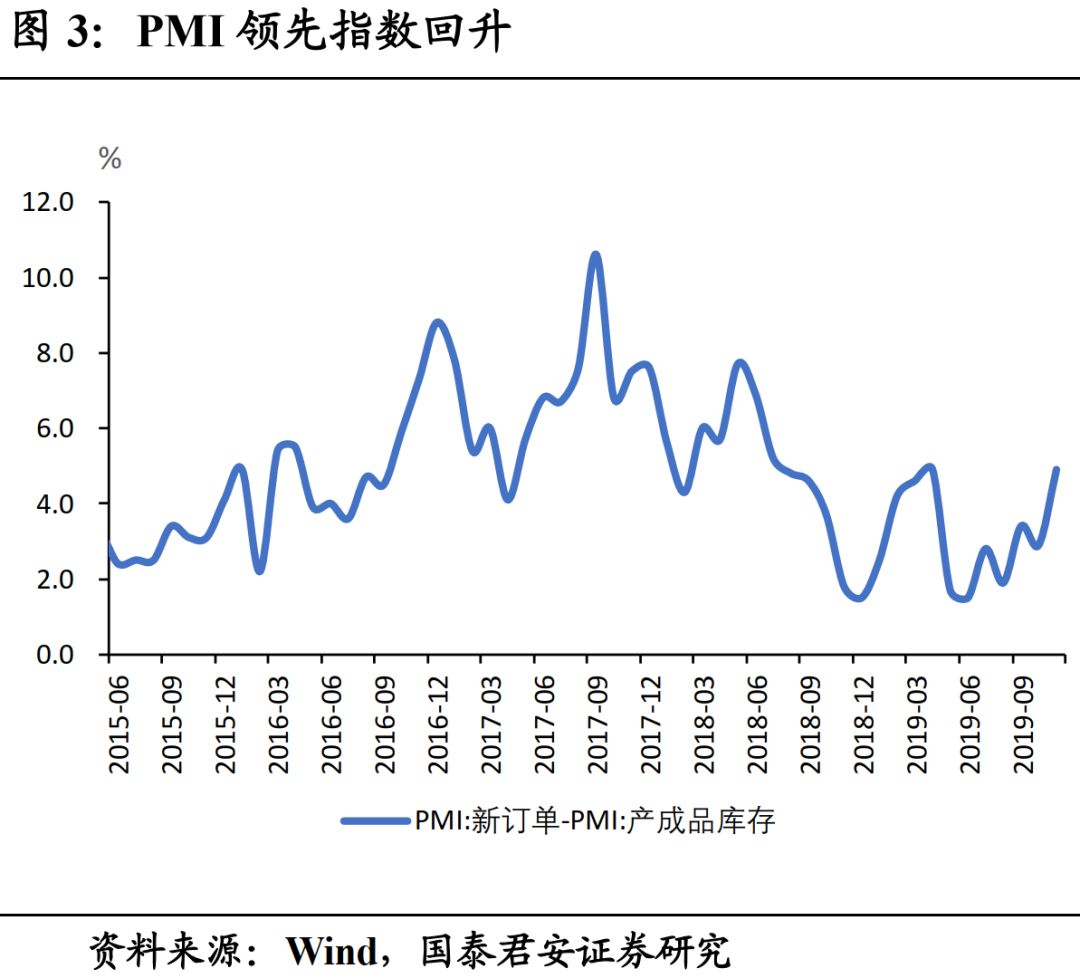

(1)总体供需缺口回升,持平今年年初水平(图3)。11月PMI新订单指标回升1.7个点至51.3%,重回今年3、4月份水平。产成品库存回落0.3个点至46.4%,环比同样持平于年初状态,PMI角度供需缺口改善,反映需求边际较10月有所改善,且整体环比动能接近年初状态。

(2)两大价格指数继续回落,短期PPI若排除基数效应压力仍大(图4)。原材料购进价格指数继续大幅回落反映需求改善可持续性存疑且PPI11月环比仍然较弱。

(3)制造业去库良好,产成品库存连续四个月环比回落。11月原材料库存指数小幅回升至47.8%,反映原材料去库边际有所放缓,新订单以及采购量重回荣枯线上,改善幅度显著,同时产成品库存荣枯线下继续下行至46.4%,制造业去库进程延续。

(4)出口、进口指数线下大幅回升,进口改善优于出口(图5)。11月PMI新出口订单指数与进口指数双双回升,前者上升1.8个点,后者上升2.9个点,分别达48.8%,49.8%,虽均维持荣枯线下,但反映边际恶化减弱,叠加年内后两月贸易基数整体较低,贸易端大概率将步入压力缓冲阶段,边际出现改善。

(5)分企业规模看,企业全线改善,仅大企业位于扩张区间(图6)。大型企业PMI为50.9%,比10月上升1个百分点,中型企业PMI为49.5%,高于10月0.5个百分点,小型企业PMI为49.4%,高于10月1.5个百分点。小型企业快速改善,中型企业延续改善,整体与财新PMI指标变化的指向性一致。

二、非制造业改善显著,建筑业活动指标全线位于高景气区间

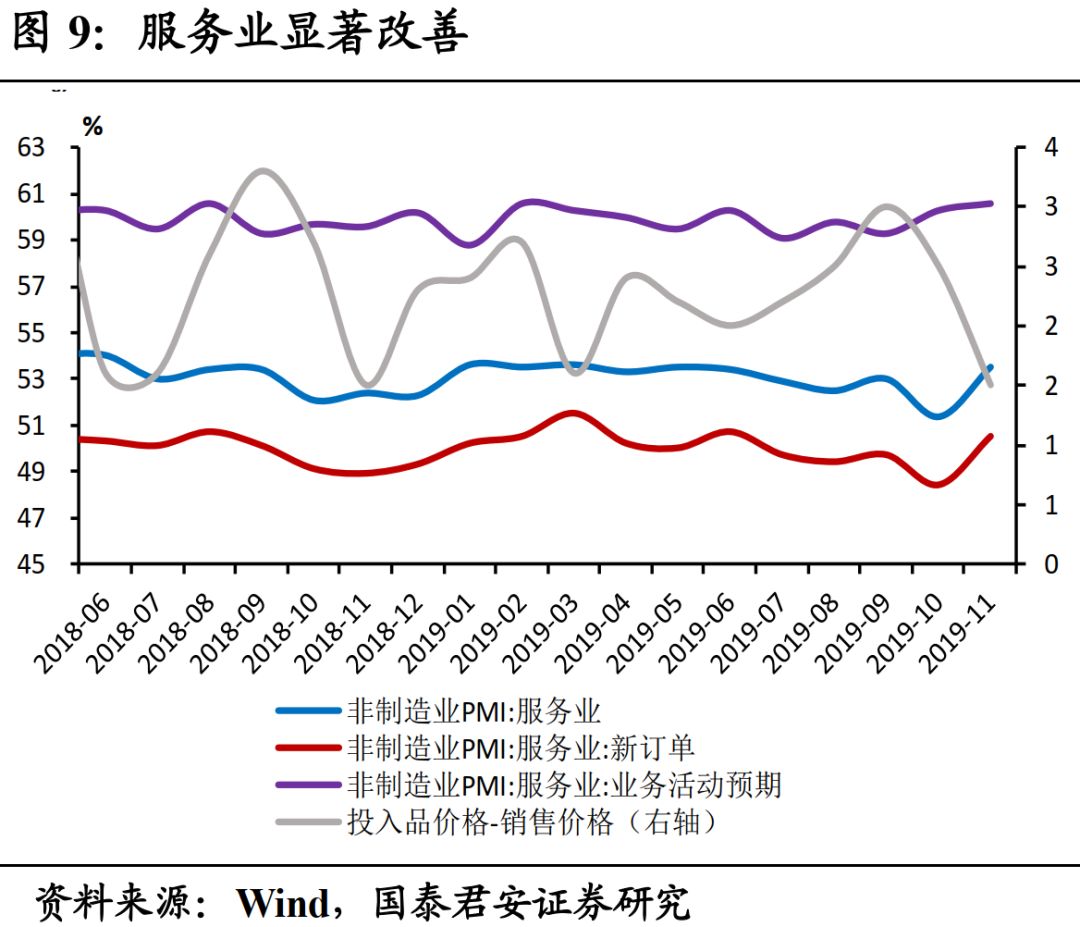

11月,中国非制造业商务活动指数为54.4%,较上月回升1.6个百分点,仍位于扩张区间,主要改善在于销售价格、新订单和从业人员(图8)。

(1)服务业PMI为53.5%,较10月大幅上行2.1个百分点,增长修复、景气回升且优于季节性(图9)。从行业大类看,邮政业、住宿业、电信广播电视和卫星传输服务、货币金融服务、资本市场服务、保险业等行业商务活动指数位于58.0%以上较高景气区间,业务总量快速增长。铁路运输业、道路运输业、餐饮业、房地产业等行业商务活动指数位于收缩区间。

(2)建筑业商务活动指数为59.6%,比上月下降0.8个百分点,但仍位于高景气区间。新订单指数比上月上升1.2个百分点,达56.0%。建筑业业务活动预期指数为63.1%,比上月下降0.1个百分点(图10),建筑活动细分指标均位于高景气区间,体现当前建筑活动动能强劲,部分或因暖冬因素所致。

三、PMI反映基本面短期再度下探风险降低,但趋势性回暖仍待时日

11月PMI一方面反映出国内供需两端均出现改善,另一方面也反映出内需改善大于外需,且建筑活动表现突出。但从季节性角度来看,制造业多数指标仍然低于季节性,体现本月反弹虽有供需改善痕迹,但也难以摆脱季初10月再度下探的影响。外需改善部分源于与圣诞节海外订单增加,内需中建筑活动活跃,持平季节性,部分或源于暖冬因素所致,后续支撑因素均会有所收敛。我们构建的经济领先指数显示,当前经济动能仍然较弱,部分基建相关的黑色系表现亮眼,景气度较2019年初出现改善(“经济动能缓慢下行中,结构性补库存或开启—国泰君安经济指数跟踪系列(一)”,20191128),与当前PMI反映信号较为一致。

梳理近三年PMI长期在荣枯线下并快速转正的历程,我们发现:

2015年8月以来7个月连续位于荣枯线下,回升至荣枯线上,4个月后虽然再度单月跌落荣枯线,但整体趋势向上,单月数据基本位于50以上,但GDP增速始终持平6.7%,增速反弹滞后PMI回升两个季度(2016Q4回升至6.8%);

2018年12月连续3个月位于荣枯线下,在2019年一季度政策上冲后快速上行至3月的50.5%,1个月后再度跌落荣枯线且趋势向下,GDP增速持续回落;

2019年5月连续6个月位于荣枯线下,在本月重回50以上。

结合当前基本面,PMI连续半年位于荣枯线下,我们认为单月PMI回升至荣枯线并不能反映经济趋势性筑底反弹的趋势,但显示出经济下行风险被有效遏制,走入缓步企稳区间,后续仍有一定可能围绕50分界线出现波动,且经济增速筑底回升仍需时日:

(1)一方面四季度贸易端叠加低基数或出现弱复苏,但欧日经济动能当前仍然较弱,虽然多月制造业PMI有所回升,但均位于荣枯线下且明年年初初发达经济体动能仍存疲弱可能,或将再度影响外需;

(2)另一方面基建一季度发力可期,但地产投资趋势性下行压力还未充分体现,国内制造业投资疲弱状态短期难改,因此制造业PMI大概率仍将围绕荣枯线波动,经济趋势回暖的短期底仍需时日,持续改善需等待外部不确定性降低以及内部政策空间的进一步释放。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)