炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 市值风云

大单品不见踪影,性价比难获人心。

二代接班,面包卖不动了?

2019年,84岁的创始人吴志刚将接力棒传给了儿子吴学亮,原以为公司能焕发“第二春”。

结果,2017年至今,桃李面包(603866.SH)整体营收增速不断放缓:其中,2020年开始以个位数的增速增长,2020-22年增速在5%-6%之间;到2023年前三季度,增速不到1%。

(来源:市值风云APP)

公司主要的产品还是面包,面包在各个年度几乎贡献了98%的收入和毛利,所以面包营收增速和公司整体增速基本一致。此外,公司也生产月饼、粽子等节日食品。

(来源:桃李面包官网)

从行业整体情况来看,烘焙行业2020年受到疫情的打击较为明显,规模下滑了8%,2021年反弹20%。整体下来,2020-22年烘焙行业市场规模CAGR为6.5%。

同期,桃李面包的面包增速较为平稳,CAGR为5.5%,比行业增速还低。另外,2023年上半年,公司整体营收虽然能和上期持平,但是面包及糕点的营收开始出现下滑。

(来源:华福证券)

无论是整体经营,还是面包,增长明显陷入疲态。但公司在年报中只是避重就轻地强调部分单品稳步增长、高速增长。

(来源:桃李面包2023年中报)

从同行业来看,总部在浙江的一鸣食品(605179.SH)主要卖牛奶和面包,总部在上海的元祖股份(603886.SH)主要卖蛋糕,元祖股份在近两年的增长几乎停滞,一鸣食品则好些,但情况也不乐观,2023年上半年,烘焙食品增长3%。

像主打休闲零食的三只松鼠(300783.SZ),近几年营收下滑也比较严重,目前无论是休闲零食行业还是烘焙行业增速都逐渐放缓。

(来源:公司财报,制图:市值风云APP)

放个别媒体身上,恐怕你看到的都将是“消费降级”、“年轻人吃不起面包”……

要真是那样,桃李面包应该做梦都要笑醒才对。

实际上,烘焙市场的竞争非常激烈,有同样以商超、二三线便利店、小卖部等为终端渠道的外资品牌宾堡小熊、曼可顿,有较大型知名的连锁烘焙品牌,例如好利来、面包新语、山崎面包,元祖食品、85度c等。

还有许多产品品类较为单一的手工烘焙作坊、纯线上烘焙新品牌不断涌现,行业集中度还很低。

这才是桃李面包业绩一路向下的根本原因。

这个大家从日常生活中也能感受到,不同地区的商超所入驻的面包品牌各不相同。除了商超,便利店、连锁烘焙店、流动的小型面包商贩以及茶饮店等,都是公司面包的竞争对手。

(来源:桃李面包2022年度报告)

缺乏爆品单款,主打性价比

2017-2020年,桃李面包的经调整营业利润率为15%-18%。2021年开始,桃李面包的盈利能力开始下降,2023年前三季度,经调整营业利润率下降至11.5%,净利润下降至9.1%。

(来源:市值风云APP)

至于盈利能力下降的原因,公司提到阶段性社保政策减免导致人工成本有所上升,另外还提到终端配送服务增加,风云君认为这和公司渠道不断下沉有关。

2019-22年,直营与经销结合的销售模式下,桃李面包的零售终端从24万增长到了31万多个。

(来源:桃李面包2022年报)

其次,公司采购的原材料主要为面粉、油脂、糖、鸡蛋及酵母,在面包及糕点成本中,这些原材料的占比超过50%,在粽子及月饼中的占比则更高,达到60%-80%。这些原材料的价格均有所上涨。

(来源:桃李面包2022年度报告)

尤其是在2022年上半年,面粉的价格上涨了7%,棕榈油的价格涨的就更猛了,5月份价格涨到不只1月份价格的两倍,接近1.6万元/吨。

(来源:想念食品股份有限公司招来源:桃李面包2022年报)

(来源:choice数据)

在采购模式上,桃李面包集中定价的方式可能会减少原材料价格波动带来的影响,但根本上来说,对上游的大宗原材料供应商很难有太大的议价权。

(来源:桃李面包年报)

最后,面对消费者,桃李面包的面包难涨价,也是盈利能力下降一大原因:从历年价格来看,6年时间里,公司的面包单价非常稳定,17-18元/公斤。

对比行业整体情况来看,烘焙市场零售端的销售单价是一直在上涨,2021年的均价超过了23元/kg,高于桃李面包的面包单价。

(来源:长江证券)

公司在2022年报中提到毛利率下降的原因之一“促销力度增大折让率高于去年同期”,意思是折扣力度大了,产品价格有所下降导致毛利率下降。

但风云君认为这种说法不准确,从面包糕点的销售单价来看,整体平稳。

但这也侧面说明公司尝试涨价,但没能成功,最终还是得以加大折扣力度的方式销售。

(桃李面包的面包及糕点经营数据,制图:市值风云APP)

这似乎很契合公司主打的“高性价比”策略,但顶住成本压力用稳定价格来稳住消费者的行为,也反映出公司目前发展的困境:竞争太激烈,市场占有率不高,增长乏力,在可预见的很长时间里恐怕依旧难以摆脱价格战的阴影。

公司面包细分品类较为单一,从各年的年报来看,醇熟这款蛋糕算是公司最拿得出手的明星产品了,另外公司每年都会尝试出一些新品,但水花不大。在追求单品大规模生产的情况下,也未打造出能吸引流量、具有差异化的大单品。

熟知的烘焙品牌中,好利来的明星单品是半熟芝士、泸溪河有招牌桃酥、鲍师傅有肉松小贝。对比之下,商超中的桃李面包没有太大的存在感。

以至于在品牌力上,提到桃李面包家的大单品或者叫得出口的明星产品,可能你我都需要犹豫一下。

(来源:桃李面包2022年度报告)

(来源:桃李面包官网)

始于东北,困于东北,南方市场久攻不下

按理来说,南方市场对面包的接受度高于北方,烘焙市场也主要集中在华东和华南地区。

而到了桃李面包身上,这个规律就不起作用了。

2019-2022年,公司一直在年报中宣称,要加大力度拓展华东、华南等新市场。

(来源:桃李面包财报)

目前来看,华东市场规模增长最为明显,2022年达到19.6亿,可盈利能力还很弱,毛利仅为2500万,只能说扭亏为盈了。

而华南市场规模依然比较小,2022年为5.4亿,尴尬的是,亏损较2019年进一步加大。

桃李面包是从东北起家的,北方市场是优势市场,2022年,东北及华北市场的收入和利润分别占到公司的53%、87%。

整体看下来,公司要想在南方市场分一杯羹可真不容易啊!更别谈站稳脚跟。

(来源:桃李面包财报,收入按未抵消前列示)

2021-2022年,以及2023年前三季度,桃李面包的净利润分别下滑了14%、16%、6%,2023年前三季度的净利润为4.6亿。

(来源:市值风云APP)

公司忙于募资扩产,股东忙于减持套现

2019年以来,桃李面包的造血能力明显下降。

2019-22年,以及2023年前三季度,累计自由现金流仅为2.6亿,主要原因是公司资本支出过大,公司的钱大多用来建厂、买设备扩产。

(来源:市值风云APP)

截至2023年第三季度末,固定资产和在建工程合计为42亿,超过公司总资产的60%,占比25%的其他资产主要是预付设备款、工程款和无形资产。

在当期新增4.4亿长期借款情况下,公司账上现金类资产6个亿左右,其中约有3.5亿是持有期限在一年以上的存款。

(来源:市值风云APP)

截至2023上半年,桃李面包的在建产能将近28万吨,而在已投入使用的生产基地中,华东、华南、华中和西南地区的产能利用率都在75%以下。

公司称主要是由于这些基地的投产时间较短,还在过渡期,但就算产能提上一些,对公司整体增长和盈利能力的改善也不大——因为产能不是制约公司目前发展的主要因素。

(来源:桃李面包2023年中报)

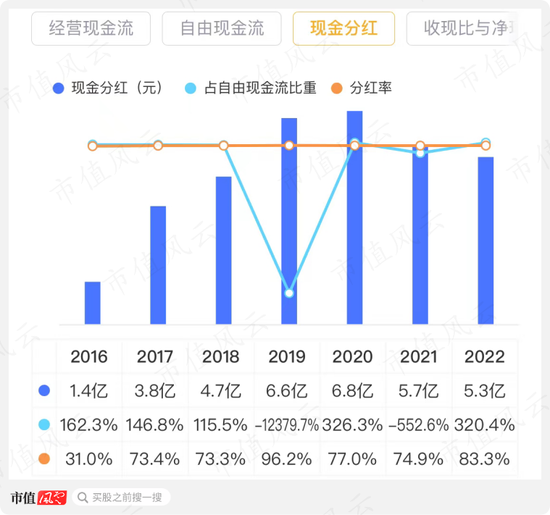

公司账上现金不断减少的另一个原因是大笔的分红,公司的实际控制人为吴学群、吴学亮、吴志刚、盛雅莉和吴学东,目前这一大家子合计持股比例为56.36%。

在分红方面,实控人算得上大方:2017年以来,分红率多在70%-80%,2019年甚至达到了96%。

(来源:市值风云APP)

但问题是,大额分红还喂不饱实控人,减持套现那是一点儿不含糊:2018年以来,桃李面包管理层包括实控人总共减持套现21.9亿,其中,实控人套现20.9亿,近三年套现7.7亿。

截至今年年1月11日,实控人累计质押股数超2.7亿,占总股本的17%。

公司ROE下降明显,从2017年的22%下降到2023年前三季度的9%,与同行业元祖股份的17%-18%已经有明显差距。

(桃李面包,来源:市值风云APP)

(元祖股份,来源:市值风云APP)

目前桃李面包的PB为2.5。

北方市场是桃李面包的优势市场,公司正在加速拓展南方市场,在南方市场站稳脚跟是突出重围的关键。

经过多年打拼,南方市场规模有所增长,但微利的状态能让公司熬多久呢?资本开支也在不断侵蚀公司的现金。

桃李面包给自己的定位是“高性价比”,面包品类比较单一,现在看来,顶住成本压力做性价比,在竞争激烈的烘焙市场中也未能俘获人心,2023年前三季度增长几乎停滞。

公司已在全国市场建立了31万多个零售终端,至少在渠道上打通了不少,扩产速度也远大于目前的营收增速。

渠道和产能都有的情况下,走着少而精的产品路线,都不见增长,公司应该想想是不是在产品创新和营销上没跟上潮流。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)