来源:市值风云

在这种情况下,与其费好大力气去提升合并层面业绩,确实不如分拆子公司上市来钱更快。

从“彩电三剑客”到遥不可及的千亿梦想

创维集团(00751.HK,简称创维)是我国最早的一批彩电企业之一。

1988年,年仅32岁的黄宏生在香港创立了创维。经历了初期的试错和成长,1996年创维销售额达到7.8亿元。

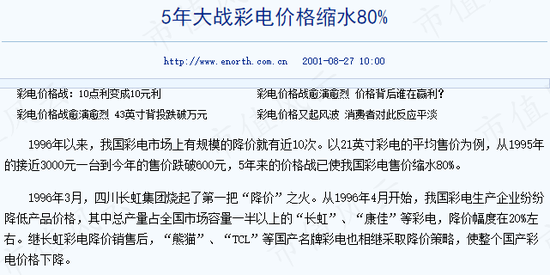

同一年,初代“彩电大王”长虹(600839.SH)开启了价格战,1996-2001年彩电售价缩水80%。

价格战中,大量彩电企业倒下,行业坐次重排,创维、TCL(000100.SZ)、康佳(000016.SZ)几乎占据了中国彩电的半壁江山,三家企业的领军人物黄宏生、李东升、陈伟荣被称为“彩电三剑客”。

(来源:北方网)

迎来人生高光之际,也是三人命运分化之时。

2001年,由于业绩不佳,陈伟荣离开康佳,投身电子元器件行业。

2000年,创维在香港上市,2005年黄宏生因挪用公司资产被起诉,2006年被判监禁6年,2009年被保释出狱,2012年以集团顾问身份回归创维。

李东升的事业相对顺利,一路带领TCL收购汤姆逊等公司,并发展了面板、光伏等业务,如今TCL已经成为全球彩电行业第二、面板行业巨头,去年营收超1600亿。

人生的因缘际会,有时候就是这么有意思。

(图片来源:网络)

作为创维的大股东和上个十年战略的实际制定者,黄宏生回归后的战略主要包括两个部分:千亿营收,分拆子公司上市。

2012时,黄宏生定下的目标是:2015年营收突破500亿,2020年破千亿。

2018年,公司成立三十周年时,黄宏生又提出了“五年转型升级总体战略”,也称作“1334战略”,核心便是五年内实现千亿营收目标。

但是回头来看,每一个目标都没有实现:公司去年营收535亿,今年上半年323亿。

2021年,公司又提出新三年发展目标,到2024年收入超千亿。

目前看来也是相当的困难了。

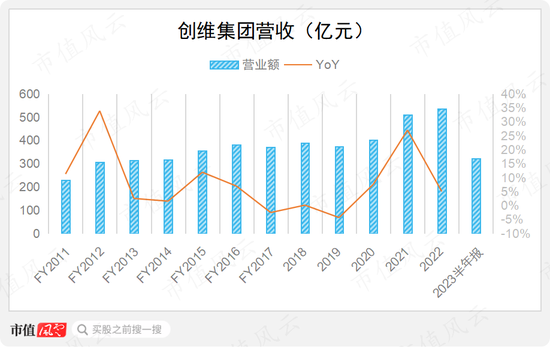

(制图:市值风云APP)

黄宏生的另一个主要战略目标是分拆子公司上市。

早在2004年,黄宏生就有了培育单项业务到一定规模后作为优质资产分拆上市的说法;2021年又提到“分拆十家上市公司,每家公司目标百亿规模”。

不过到目前为止,仅有创维数字(000810.SZ)成功借壳上市,其余诸如创维光显、创维电器、酷开网络等都没有了下文。

(图片来源:网络)

这时候,风云君不禁要问一句:廉颇老矣,尚能饭否?

成于价格战,败于价格战,电视业务下滑明显

说到底,不管是千亿营收也好,还是分拆子公司上市也好,都只是一种手段。

往好的方面讲,是纵向和横向发展,进而反哺主业;往坏的方面讲,就变成了利用主业进行多元化,以便上市圈钱。

最后评判的标准,还是主业的发展状况。但是很遗憾,创维的主业做的并不好。

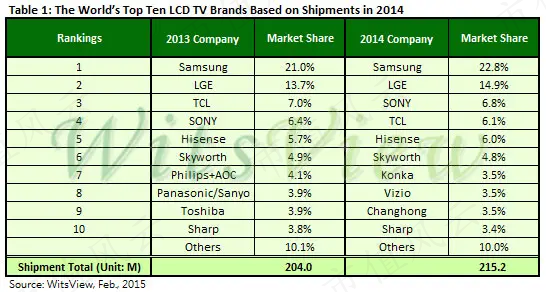

2014年时,除了少数高端OLED外,LCD是市场的主流。这一年,创维LCD电视出货量排名全球LCD电视品牌第六,中国品牌第三。

(来源:WitsView)

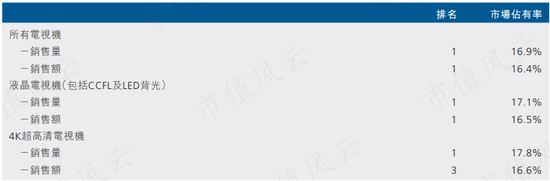

按照创维自己的说法,在国内市场中,创维2014财年(截止次年3月底的年度)销量946万台,排名国内市场第一,市场份额为16.9%,海外市场销量371万台。创维当时的地位还很强大。

(来源:2014财年年报)

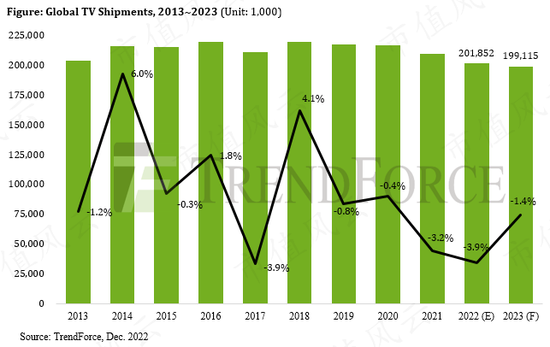

2016-2018年,彩电市场整体出货量达到巅峰,此后便处于下降趋势。

(来源:TrendForce)

下降期意味着供大于求,高烈度竞争不可避免。

与此同时,乐视、小米(01810.HK)等互联网电视品牌杀了出来,新一轮价格战开启。

乐视电视2014年销量约150万台,在2017年的巅峰期销量达到约700万台。

2014年小米电视销量约30万台,2019年就突破千万台,是首个中国市场年出货量破千万的电视品牌。

创维为了应战,从2018年开始大幅降价,当年中国市场平均售价1800元,2019年进一步降至1500元。降价虽然帮创维挽回了一些销量,但毕竟不是长久之计——2020年开始价格一提,创维在国内的销量继续下滑。

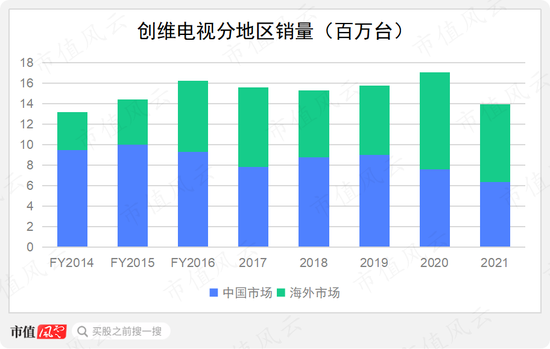

公司整体销量虽然仍维持在1500万台左右,2020年甚至突破1700万台,但这是靠海外市场弥补的,而创维电视机海外销售单价平均比国内低800元左右。

(制图:市值风云APP)

(制图:市值风云APP)

这就导致了公司整体电视业务收入从2017年就开始下滑,去年公司电视业务收入(不含增值服务)180亿,比2017年下降了33%,非常惊人。

(制图:市值风云APP)

代工业务太多,经营上过于保守

有朋友可能会好奇:创维电视怎么在国外卖的比国内还便宜?

这是因为,创维电视不仅在海外为其他品牌提供代工业务,其自有品牌也一直在采用OEM、ODM等模式经营。

随着电视的价值越来越多转移到面板等核心零部件以及增值服务上,缺少核心竞争力的创维利润空间必然越来越少。创维的面板主要采购自外部,其酷开电视系统也只是搭载在中国市场销售的电视机上。

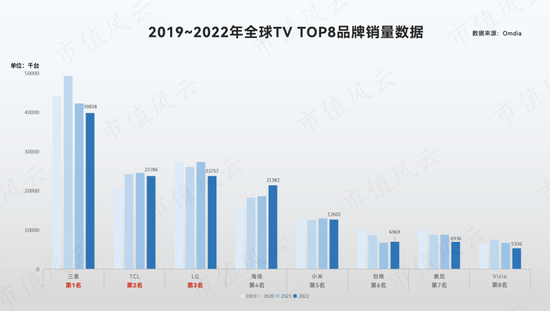

根据Omdia的数据,去年创维品牌的电视机销量为697万台,排名全球第六,2021年的销量为674万台。创维自己没有披露去年的销量数据,2021年的销量为1398万台,由此可以推测创维52%的电视都是代工。

公司显然正在沦为行业中低价值环节的“打工仔”。

而去年品牌销量前五的电视分别是三星、TCL、LG、海信(600060.SH)、小米。三星、TCL、LG都拥有相当规模的面板产能,海信在高端电视上有自己的优势,小米则拥有强大的生态和增值服务变现能力。

(来源:Omdia)

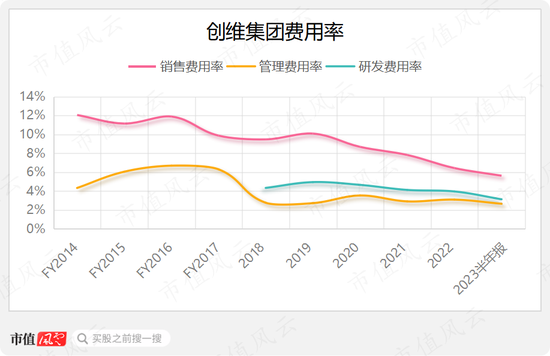

随着利润空间越来越薄,创维的销售费用率不断下降,去年仅有6.4%,销售费用的绝对金额也在2016财年达到峰值。

(制图:市值风云APP,2018年之前的研发费用包含在管理费用中)

在第一次行业洗牌中胜出的创维,在第二次行业的大风大浪中虽然没有倒下,也不过是勉强维持住表面繁荣而已。

(来源:观潮新消费)

风云君在公司年报中频繁看到“中国市场竞争激烈”的描述,从2016财年开始一直喊到现在,而且公司还频繁提到调整单价,也就是降价。

至于海外市场,公司更是几次表示采用保守的销售策略,放弃部分低毛利业务等。

说实话,这怎么看都不像是一个朝气蓬勃的公司。

多元化无法弥补主业业绩的下滑

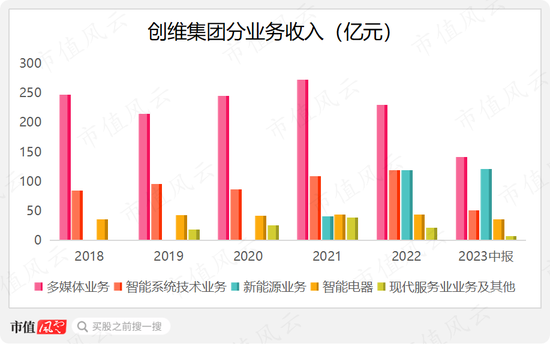

除了电视业务外,创维还拥有智能电器、智能系统技术、现代服务业三大业务板块,近年还新增了新能源业务。

那么多元化的这些业务表现怎样呢?

2018-2022年,智能系统技术服务(即数字机顶盒,由创维数字负责)的营收CAGR为8.8%,去年规模119亿;

2020年开始的新能源业务(由创维光伏负责)异军突起,几乎从0做到了去年的119亿,今年上半年121亿,同比增长188%;

智能电器基本上没什么增长,同期营收CAGR仅为5.3%,去年规模44亿,这里的电器主要指的是白色家电以及厨电、平板电脑等;

现代服务业规模有所下降,去年规模22亿,该板块主要包括家电保养维修、物流、贸易、物业开发等。

(制图:市值风云APP。2018年,创维改用自然年作为财年(之前是截止3月底的年度),同时改变了部分业务口径,还把报表货币单位从港元改为人民币)

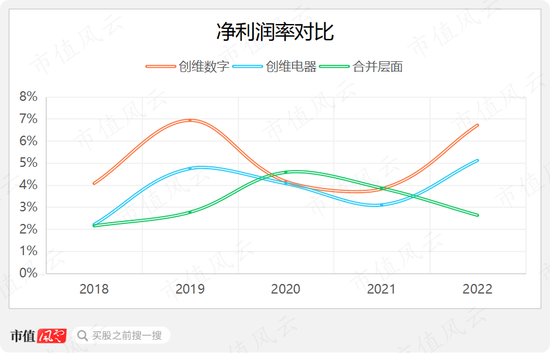

能打的就两个业务,两个利润率还都很低。其中:

创维数字最近5年的净利率平均值为5.1%,比合并层面的平均值3.2%也就高了一点点;

新业务创维光伏去年的净利润率为2.2%,还拖累了公司整体水平。

(制图:市值风云APP,创维光伏只有去年一个数据点)

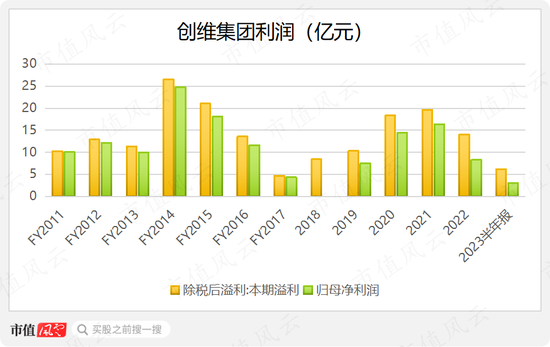

因此,这些业务的发展也难以弥补主业的下滑。去年,创维净利润14.1亿,比起2018年有大幅增长,但是比巅峰的2014财年仍然差了很多。

(制图:市值风云APP)

在这种情况下,与其费好大力气去提升合并层面业绩,确实不如分拆子公司上市来钱更快……

创维光伏的壮大主要源于模式的创新

创维光伏很可能是下一个分拆上市的标的。

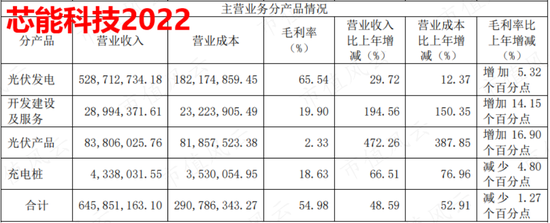

创维光伏的主要业务领域是户用分布式光伏。这个领域已经有一些成熟的公司,比如芯能科技(603105.SH)。

芯能科技利润率还不错,去年光伏发电毛利率高达65.5%。但是受限于前期投入高,这种自持电站模式发展较慢。芯能科技成立于2008年,去年收入也才6.5亿。

(来源:芯能科技2022年年报)

而创维光伏2020年才成立,去年收入就达到119亿,这主要源于两次模式的创新。

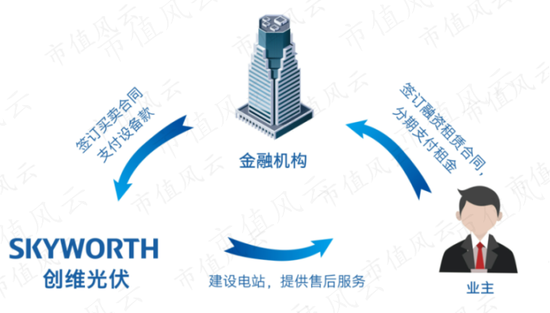

第一次是融资租赁。

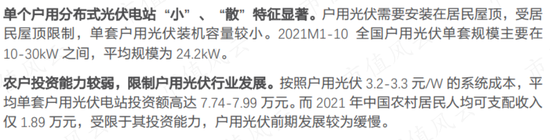

户用分布式光伏的屋顶资源主要在农村和低线城市,根据天风证券的测算,平均单套户用光伏电站投资额在7.74万-7.99万元之间,远远超出了中国农村居民可支配收入。

(来源:天风证券研报,2022.09.13)

融资租赁可以让实力欠缺的业主以相当于分期付款的方式建设电站。当然,业主实际上还是要承担大额债务。

(来源:创维光伏官网)

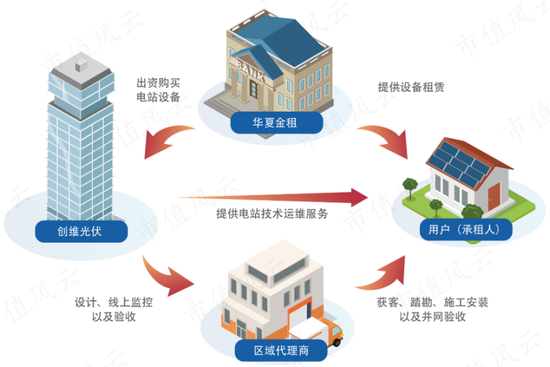

第二次是2022年,商业模式变为经营性租赁。

与创维合作的华夏金融租赁负责前期投入,用户按固定比例获取保底收益,而不用承担债务风险,本质上相当于出租了22年的屋顶资源,22年后电站资产归用户所有。

(来源:创维光伏官网)

在推广过程中,创维还推出了屋顶换家电等优惠措施来吸引用户。

(来源:赶碳号,《“卷王”创维十万大军干光伏,分布式净利已崩,同行诉苦钱难赚!》)

这种模式的成长很快,但是公司在其中扮演的角色更多是上游资源整合和渠道商,因而面临其他公司的激烈竞争,比如正泰电器(601877.SH,“正泰”)这样的输配电设备公司,以及TCL、海尔(600690.SH,06690.HK)等家电公司。

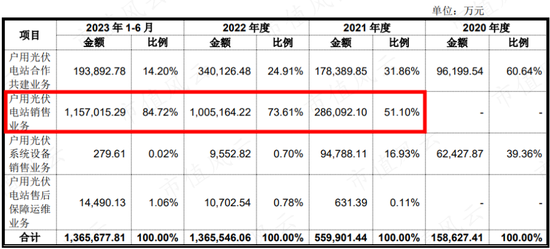

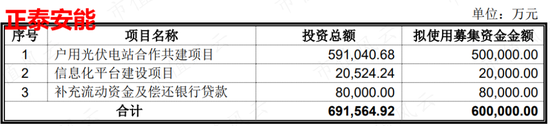

正泰旗下的正泰安能是目前户用分布式光伏的老大,去年收入137亿,今年上半年收入也是137亿,分别领先于创维的119亿、121亿。正泰安能成立于2015年,比创维光伏的2020年要早很多。

(来源:正泰安能招股书)

从业务模式上看,正泰安能2021年开启了户用光伏电站销售业务,也就是把发电资产出售给第三方,主要是国电投集团等大型央企和中信金融租赁等金融机构。时间上与创维光伏几乎同步。

2022年,正泰安能进一步面向自然人业主开展电站销售业务。

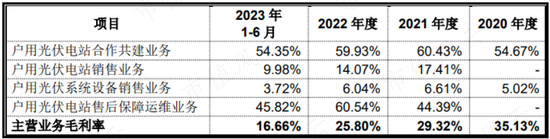

由于激烈的竞争,正泰安能的电站销售业务毛利率不断走低,从2021年的17.4%降至今年上半年的10.0%,行业初期的竞争非常激烈。

(来源:正泰安能招股书)

受此影响,正泰安能的净利润率也是不断走低,从2020年的15.6%降至今年上半年的8.8%。不过比起创维光伏去年的2.2%还是要高不少。

与芯能科技类似,正泰安能的电站合作共建(即持有电站资产)、售后保障运维都保持较高的毛利率。电站合作共建对资本开支要求更大,发展就没有那么快,正泰安能上市融资也正是为了这个目的。

(来源:正泰安能招股书)

创维光伏没有披露具体信息,目前不清楚其持有电站资产的规模。

林劲走向台前,公司坚持长期分红

在以顾问身份执掌了创维10年之后,黄宏生在去年不再续约。

去年新上任的董事会主席是控股股东黄宏生、林卫平的儿子林劲。

在公司2022年的主席报告中,风云君注意到,除了扩大业务规模、提高人均劳效这种常用的措辞外,林劲还提出了要重振家电板块。

在今年的半年报中,公司已经把多媒体和智能电器业务合为一个板块进行报告。

黄宏生虽然退居幕后,不过林卫平、黄宏生夫妇目前合计持股50.19%,比2018年时增加了约10个百分点,仍然掌握着公司的控制权。显然,只要不下牌桌,黄宏生和其家人仍然有再崛起的机会。

自2002财年以来,创维就一直坚持分红。其中最近十年,累计分红达到30.1亿元,是累计自由现金流的113%。

(制表:市值风云APP)

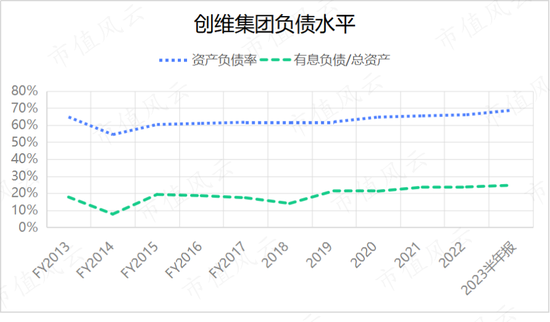

与此同时,公司的资产负债率略有上升,截止上半年末为69%,有息负债率为25%。

(制图:市值风云APP)

黄宏生作为我国彩电行业的元老,经历了创维起起伏伏的35年,创维可以说是成于价格战,又败于价格战。

与上世纪90年代的产能过剩不同,上个十年的价格战更多考验的是全产业链的能力,和利用电视创造增值收入的能力。很遗憾,创维在这两方面做的都不够好,反而越来越依赖低端代工。

公司其他业务的发展也不足以弥补主业利润的下滑,分拆子公司上市的计划目前只成了创维数字一家,创维光伏很可能是下一家。

如今黄宏生已经退居幕后,其儿子林劲上位,面对公司的现状,不知道林劲将交出怎样的答卷。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)