来源:市值风云

栾东海的行为是一种典型的以小博大,不仅是资本上的小,而且是技术上的小。

7月28日,中航上大在深交所过会,即将登陆创业板。

公司自称是一家生产高温及高性能合金、高品质特种不锈钢的公司,去年收入12.9亿,同比增长40.9%,扣非净利润7077万。

公司预计今年上半年营收10.1亿-10.3亿,同比增长73.3%-76.8%;扣非净利润7348万-7671万,同比增长85.5%-93.6%。

提起高温合金,可能很多军迷会眼前一亮,因为这是航空发动机的关键材料。

航空发动机结构复杂,一般可以分为热端部件、冷端部件,能够承受高温的热端部件是研发高推重比发动机的关键。在先进航空发动机中,高温合金用量占到总重量的40%-60%。

那么中航上大的核心技术究竟是哪些?这些技术有多先进呢?

技术先进性

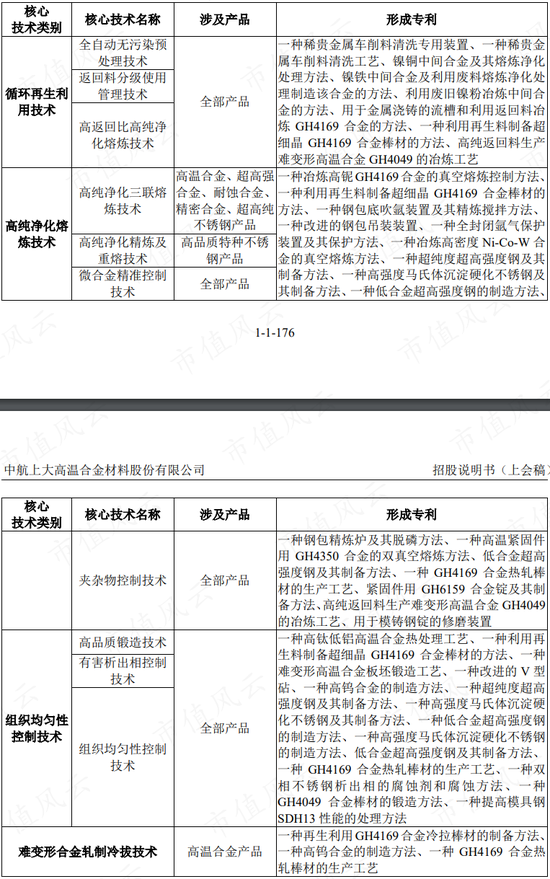

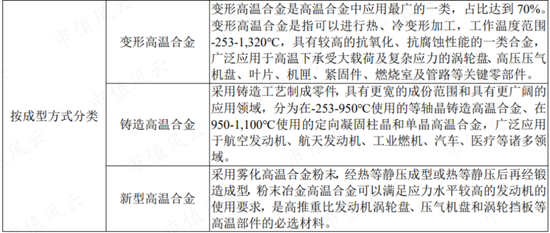

在招股书中,中航上大列出的核心技术包括循环再生利用、高纯净化熔炼、组织均匀性控制、难变形合金轧制冷拔。

形成的专利中,包含很多“GH”开头的字符,这是高温合金的牌号,更具体说是变形高温合金的牌号。

循环再生利用,顾名思义就是把高温合金生产过程中的废料(也称返回料)重新拿来利用。中航上大称自己在国内首创了“第二种高温合金工艺路线”,实现了高返回比生产制备,并在关键战略材料进口替代方面取得了重大突破。

那基本上可以理解为,中航上大的核心技术就是使用高返回比的工艺制造变形高温合金,而且生产出的产品要能够替代普通工艺生产的产品。

下一步是论证这些技术的先进性。

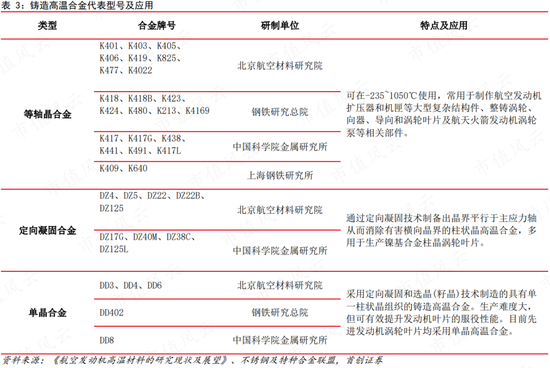

高温合金可以简单的分为三种:变形高温合金、铸造高温合金、新型高温合金。

区别主要是生产工艺上的不同。

变形高温合金起步最早,且目前仍在广泛使用,占高温合金总量的70%。

铸造高温合金由于新的工艺和更多的掺杂成份发展更为迅速,到目前为止一共发展了4代,高温性能比变形高温合金更好。

这也是我国重点追赶的领域,目前先进航空发动机的叶片均采用单晶铸造高温合金。

国内铸造高温合金的主要研制单位有航材股份(688563.SH)、钢铁研究总院(与钢研高纳(300034.SZ)同属中国钢研科技集团旗下)、中科院金属所、上海钢铁研究所(宝武集团旗下)。

(来源:首创证券研报)

新型高温合金以粉末高温合金为代表,起步最晚,目前也已经发展了四代。

我国在高温合金领域已经形成全面的产业布局。

引领研发的主要是前面提到的研究院背景的公司,除此之外的参与者包括:

长城特钢、抚顺特钢(维权)(600399.SH)等大型特钢具有批量生产能力;

民企中的图南股份(300855.SZ)在超纯净高温合金熔炼技术上有优势;

中航上大则是在返回料循环利用上有优势。

因此可以说,中航上大的地位比较独特,它的循环利用技术虽然先进,不过价值主要体现在成本端。

节省成本和盈利的可持续性

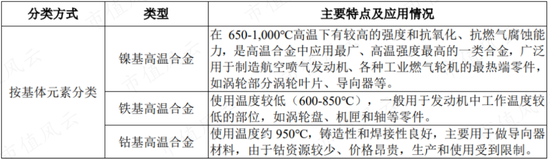

按成份来分,高温合金可以分为镍基、铁基和钴基。这里面,镍和钴对国外的依赖度都比较高,其中镍超过90%,钴几乎全部依赖进口。

为了保障国家的战略安全,同时也为了降低成本,循环利用技术被逐渐重视起来。

2010年,中航重机(600765.SH)增资中航上大的前身上大有限,带来了循环利用的技术。上大有限当时的业务虽然没有明说,但是从全名“河北上大再生资源科技有限公司”来看,上大有限当时做的应该是废旧金属回收。

2015年,由于“中航工业再生战略金属及合金工程”存在资金需要,中航上大进行了增资扩股。

2016年之后,公司逐渐形成规模效应。

目前,以GH4169高温合金为例,中航上大使用70%同牌号返回料作为原材料进行冶炼生产,可以比传统方式降低约30%的成本。

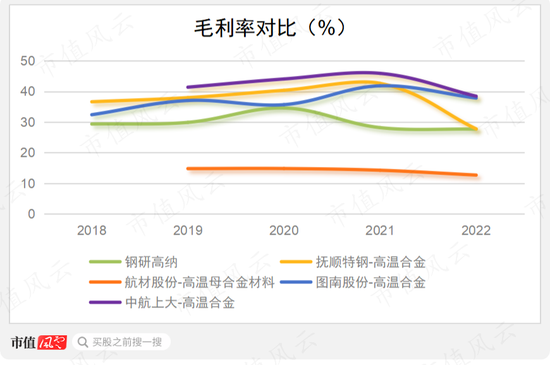

这也形成了公司财务上的优势:去年高温合金的毛利率达到38.5%,远高于其他类型产品,来自高温合金的毛利占到公司总毛利的69%。

然后是耐蚀合金、超高纯不锈钢,分别贡献了17%、6%的毛利。

与可比公司的高温合金(母合金材料)业务相比,中航上大的毛利率最高。顺便一说,钢研高纳、图南股份的高温合金都是以铸造高温合金为主,更加说明了循环利用技术的威力。

(制图:市值风云APP)

但是这是可以持续下去的吗?风云君认为很难。

首先,对返回料的循环利用已经被多家公司重视起来了,比如航材股份、图南股份、抚顺特钢等。

(来源:航材股份招股书)

(来源:图南股份2022年报)

(来源:抚顺特钢2022年报)

其次,返回料的价格在不断上涨。

比如说2020年,纯金属返回料单价8.93万元/吨,到了2022年,价格涨到了14.87万元/吨。2020年,合金返回料单价1.10万元/吨,2022年涨到1.67万元/吨。

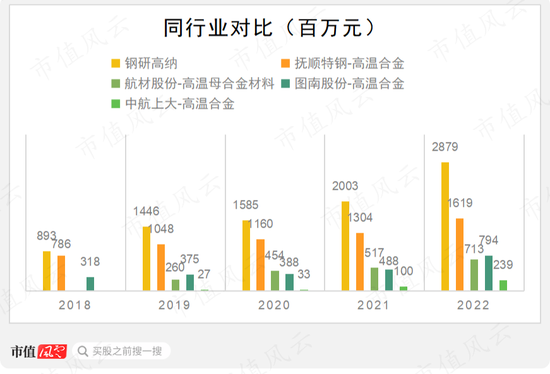

与同行相比,中航上大规模较小,且原材料必须要从外部采购,很难说有什么优势。

钢研高纳的规模最大,去年营收28.8亿元,钢研高纳以高温合金为主,也有部分其他合金、耐蚀合金,不过没有详细披露;

抚顺特钢的高温合金其次,去年规模16.2亿元,抚顺特钢自身就有很多返回料可以循环利用;

航材股份和图南股份的高温合金规模上比较接近,去年分别有7.1亿、7.9亿元;

中航上大高温合金规模最小,去年为2.4亿元。

(制图:市值风云APP)

被美化的高品质特种不锈钢

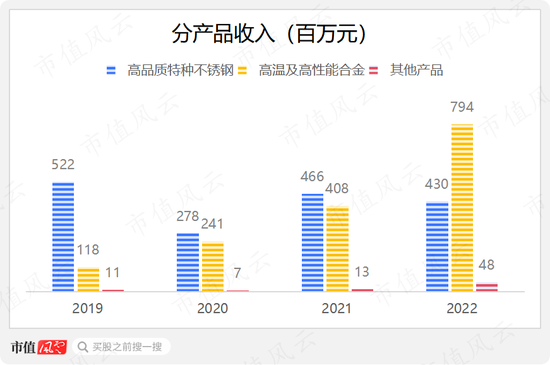

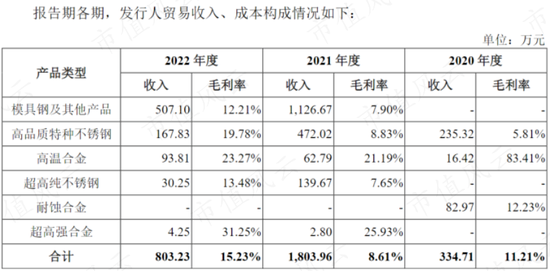

除了高温合金外,中航上大贡献了较大营收的一块业务是高品质特种不锈钢,去年收入4.3亿,最近四年有所下降。

(制图:市值风云APP)

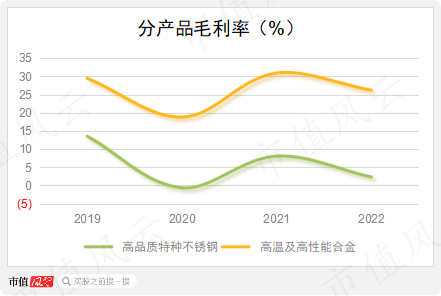

包括高温合金、耐蚀合金、超高强合金等在内的高温及高性能合金,去年整体毛利率为26.2%。

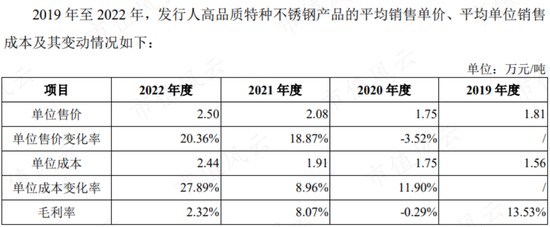

而高品质特种不锈钢毛利率仅在5%上下波动,2020年甚至为负。

(制图:市值风云APP)

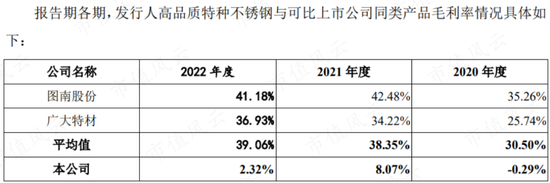

5%左右的毛利率远低于可比公司,这种差别也引起了深交所的关注。

虽然公司以产能利用率不足、成本上涨等理由掩饰,但是根据问询函回复公告,公司贸易业务中的高品质特种不锈钢毛利率甚至都比前面提到的要高,最近三年分别是5.8%、8.8%、19.8%。

(来源:关于中航上大高温合金材料股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复,2023.07.18)

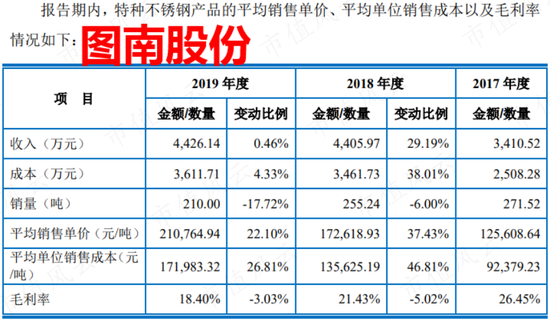

单价上,公司高品质特种不锈钢2万元/吨左右的售价远低于图南股份的20万/吨左右。

(来源:图南股份招股书)

在风云君看来,中航上大所谓的高品质特种不锈钢,其实并没有那么高大上。这部分业务很可能是早期废旧金属回收的延续,不知道是不是为了让公司科技属性更足才用这种说法进行包装。

账上仅有3000多万现金,创始人以小博大

中航上大这家公司从很多角度看都非常有趣。

公司创始人栾东海,曾是河北邢台市清河国际羊绒科技园区工委书记,级别为科(乡)级,2007年卸任并设立了中航上大的前身上大有限,部分出资来自他拥有的佰盈通绒毛厂的资产。

2015年,栾东海才正式辞去公职。

中航重机在2010年入股之后曾获得了中航上大的控制权,2015年“中航工业再生战略金属及合金工程”存在资金需要进行增资扩股,栾东海又重新取得了控制权,直到现在仍控制30.82%的股份。

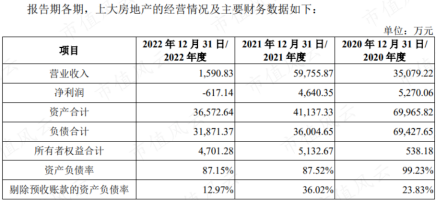

栾东海后来投资中航上大的钱很多来自上大房地产、银行贷款,其中银行贷款甚至有违规嫌疑。

(来源:关于中航上大高温合金材料股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复,2023.07.18)

而上大房地产的部分土地使用权,来自上大有限的旧厂房。

(来源:关于中航上大高温合金材料股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复,2023.07.18)

栾东海的上大房地产2021年巅峰时营收6.0个亿,净利润4640万,利润水平跟2021年的中航上大相差无几,去年则是大幅下滑。

(来源:关于中航上大高温合金材料股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复,2023.07.18)

以上这些都已经在问询函中提到过,风云君就不过多评价了。

只能说,栾东海的行为是一种典型的以小博大,不仅是资本上的小,而且是技术上的小。

栾东海可能通过房地产赚了不少钱,不过制造业公司的投入显然不是他这个体量的资金能承受得起的。

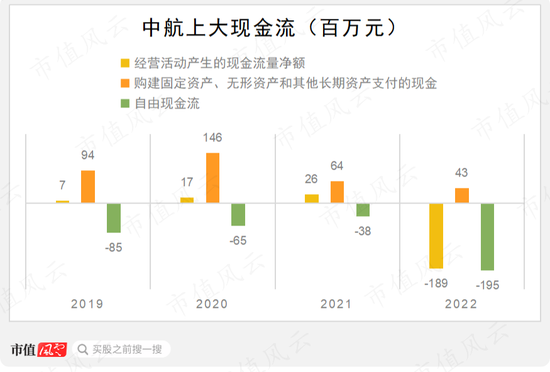

截止去年底,中航上大账上货币资金仅有3513万。公司也没有造血能力,自由现金流连续四年净流出。

(制图:市值风云APP)

而这次IPO,公司计划募资12.5亿,这相当于11.7倍的归母净利润,1.3倍的净资产!

栾东海的内心可能是这么想的:反正我本来就是来博一把的,反正有的是傻韭菜上赶着给我掏钱,反正要玩就玩把大的,了不得就罚款60万呗……!

如果采用可比公司市盈率法,公司预计市值42亿;如果采用可比公司市销率法,公司预计市值100亿。这又得是多大的杠杆啊。

技术上,栾东海地方科级公务员出身,没有任何技术背景。

公司共有4名核心技术人员,其中李爱民是2018年从抚顺特钢挖过来的,郑险峰2012年从抚顺特钢挖过来,王守明2018年从东北特钢挖过来,张欣杰2014年从石钢京诚装备技术有限公司过来。

话说,能挖到这些人,难道不跟中航重机的先入股有关吗?

中航重机目前持有公司17.93%的股份,是第二大股东。

在我国的高温合金领域中,中航上大有着独特的定位,即返回料的循环利用,这不仅对于成本控制,也对于国家的战略安全是有益处的。

高温合金是中航上大主要的利润来源。

但是,中航上大这一技术的根本来源却是中航重机,中航重机目前是公司的二股东。

除了公司之外,返回料循环利用技术目前也被多家公司重视起来,比如航材股份、抚顺特钢、图南股份等,这些公司比中航上大的高温合金业务规模更大,成本控制能力很可能更强。

在财务上,中航上大面临很大压力,公司连续四年自由现金流净流出,去年底账上货币资金只剩3000多万,急需上市募集资金。

这对创始人栾东海来说,则是一次典型的以小博大、一把梭哈,成则从此富家翁,败则……罚款60万?

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)