炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:德林社 文 | 杨万里

7.83万股东空欢喜一场。

春节后首个交易日(1月30日),智飞生物在集合竞价阶段显示涨超4%,开盘后,空头突然发力砸盘,最终收跌5.05%。截至收盘,公司股价为99.3元,总市值为1589亿元。

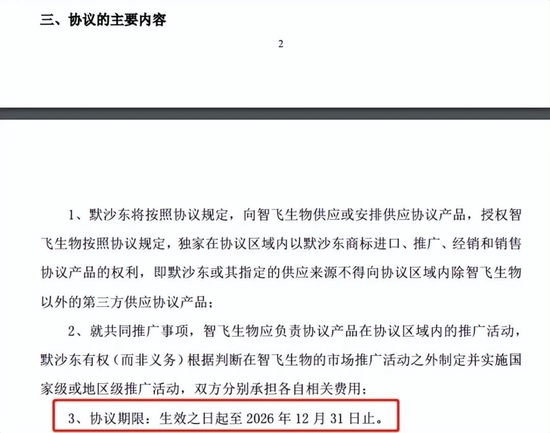

时间先回到前一天,1月29日,智飞生物官宣与海外巨头默沙东续签协议。

公告显示,智飞生物约定的基础采购金额为1000亿元,其中HPV疫苗金额为980亿元,该新协议期限为生效之日至2026年12月31日止。

当这个公告出现后,部分投资者认为是利好,但今日股价表现令大家有点失望。

回顾历史,2017年、2018年,智飞生物与默沙东分别签署协议,分别代理进口4价HPV疫苗、进口9价HPV疫苗。智飞生物代理默沙东HPV疫苗后,享受到了一波业绩红利。

数据显示,2017年至2020年,智飞生物的营收从13.43亿元增长至151.9亿元,四年时间营收增幅达11.3倍;同期,归属净利润从4.323亿元增长至33.01亿元,四年时间净利增幅达7.6倍。

默沙东选择智飞生物,看中的是后者的营销能力,而智飞生物也能通过代理业务不断做大业绩规模。

然而,这次在新的续签协议公布后,市场似乎并不买账。为啥资金不追捧智飞生物?可能与两个担忧点有关。

担忧点一是智飞生物未来面临着潜在的竞争压力。

公开资料显示,目前国内获得上市批准的国产HPV疫苗分别是万泰生物旗下的二价HPV馨可宁疫苗、沃森生物旗下“双价HPV疫苗”。

此外,在四价疫苗领域,北京、成都生物制品研究所的在研产品处于临床三期;在九价疫苗领域,康乐卫士、江苏瑞科、万泰生物、博唯生物处于临床三期。

随着越来越多的国产疫苗厂商在HPV疫苗领域取得进展,智飞生物代理业务的市场份额可能遭到挤压。

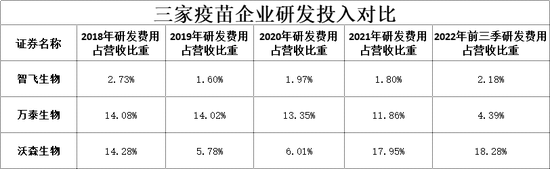

值得一提,智飞生物作为疫苗板块龙头企业,在研发投入方面却不及同行公司。

2018年至2021年,智飞生物的研发费用占营收比重分别为2.73%、1.6%、1.97%、1.8%,同期万泰生物的研发费用占营收比重在11.8%-14.08%之间,沃森生物的研发费用占比在5.78%-17.95%之间。

2022年前三季度,智飞生物的研发费用占营收比重为2.18%,同期万泰生物、沃森生物的研发费用占比分别为4.39%、18.28%。

近五年数据显示,智飞生物的研发费用占比低于2.8%,均弱于万泰生物和沃森生物。同行公司重视研发投入,并且已实现HPV疫苗国产化,智飞生物难道不急吗?

担忧点二是智飞生物自身的投资逻辑不太牢固,特别是在代理业务上,智飞生物似乎“难以自拔”。

近五年数据显示,智飞生物代理产品占营收比重一直在68%以上。2022年上半年,代理产品-生物制品占营收比重为90.9%,而自主产品-生物制品占营收比重仅为9.08%。

不难发现,智飞生物的业绩对代理业务处于高度依赖状态。在与默沙东合作的“蜜月期”,智飞生物是受益者,一旦默沙东未来“变心”,智飞生物或处于被动局面。

况且,代理产品的毛利率并不算高。截至2022年上半年,智飞生物旗下代理产品-生物制品的毛利率为28.28%,同期自主产品-生物制品的毛利率高达85.22%,前者远远低于后者。

股价方面,过去两年走出了一波下跌行情。2021年、2022年,智飞生物分别下跌15.54%、29.17%。

业绩见顶是导致股价回落的主因之一。

2021年,受新冠疫苗红利等因素催化,智飞生物当年实现归属净利润102.1亿元,同比增长209.23%。

进入2022年后,随着新冠疫苗红利逐渐消散,智飞生物业绩开始失色。去年前三季度,该公司实现归属净利润56.07亿元,同比下降33.28%。

未来,智飞生物的业绩主要靠两方面提振:一个是代理的HPV疫苗能否放量,另一个是在研的新疫苗产品能否成功商业化。

你们看好智飞生物后市表现吗?欢迎在下方留言!

责任编辑:冯体炜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)