川宁生物:产能位列前茅,竞争格局稳定,背靠输液龙头科伦药业,向高附加值合成生物学领域发力

来源:市值风云

历时十载,川宁生物成为了抗生素中间体领域的重要生产商,并依托生物发酵技术和菌种选育技术平台,正在迈向以合成生物学和酶工程平台为重要发展的新时代。

一次实验失误,获诺贝尔奖,拯救成千上万人生命,诞生千亿市场。

1928年,英国细菌学家弗莱明开始研究葡萄球菌,他在做葡萄球菌平皿培养时需要多次开启平皿盖,所以培养物很容易受到污染。

9月的一天早晨,弗莱明发现其中一只培养皿竟然长出了一团青绿色的霉毛。

显然,这是某种天然霉菌掉进去造成的。这使他感到沮丧,因为这只培养皿里的培养物没有用了。

弗莱明正想把这只培养皿倒掉,但突然产生一个想法——用显微镜去看看这团霉毛,结果发现这个能杀死葡萄球菌的霉毛,就是青霉素!

之后二战的爆发,大量伤员急需治疗,而青霉素杀菌的作用开始凸显,拯救了成千上万的伤员及病人的性命。

英国首相丘吉尔曾经说,青霉素是二战期间最伟大的发明。1945年,弗莱明因首先发现青霉素获得诺贝尔生理学和医学奖。

青霉素只是临床应用最早的一个抗生素,随后抗生素药物蓬勃发展,如今全球市场规模已经高达500亿美元。

我们今天分析的这家公司——川宁生物,就是与抗生素相关。

背靠大输液龙头科伦药业

01 分拆上市

2019年12月,证监会发布了《上市公司分拆所属子公司境内上市试点若干规定》,明确上市公司可分拆子公司境内上市。

文件出台后,医药行业上市公司分拆上市节奏加快,如华兰生物、科伦药业、天士力、长春高新、辽宁成大、华邦健康等。

其中,科伦药业(002422.SZ)于2020年6月发布公告称拟分拆其控股子公司伊犁川宁生物技术股份有限公司(简称“川宁生物”)至创业板上市,2021年8月递交了招股说明书申报稿。

经过一段时间的反馈,创业板上市委员会最终将在2022年8月12日,审核川宁生物的首发。

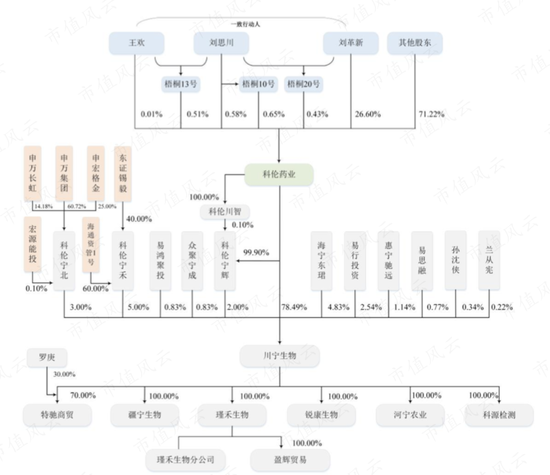

根据招股说明书(上会稿),截至2021年12月31日,科伦药业直接持有川宁生物78.49%股权,间接持有2.00%的股权,合计持股80.49%。

川宁生物董监高及核心人员多有科伦药业的任职经历,比如:

(1)科伦药业和川宁生物的实际控制人、董事长都是刘革新;

(2)川宁生物的董事/总经理/董秘/党委书记邓旭衡,曾是科伦药业副总经理;

(3)川宁生物的董事/副总经理/财务总监李懿行,曾在科伦药业控股子公司担任过财务经理;

……

科伦药业优良的企业基因能够保证川宁生物的管理和质控水平。

其他高管或技术人员也是行业内的老将,具有多年的产业从业背景。

比如川宁生物的总工程师胡晓非,长期在抗生素中间体的生产企业从事生产、技术管理工作,具备极其丰富的生产管理经验和行业背景。

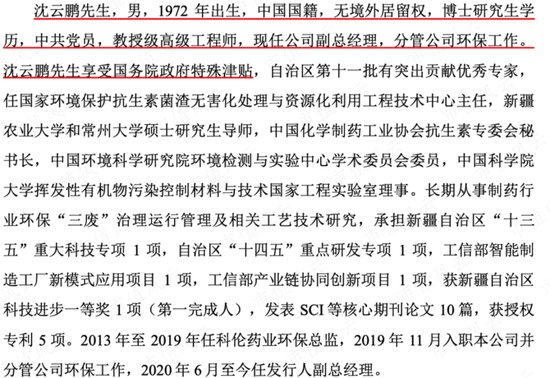

副总经理沈云鹏,国务院特殊津贴专家,帮助公司在尾气异味治理、废水处理、抗生物菌渣无害化处理与资源化利用等环保方面取得显著成果。

02 母公司实力不俗

科伦药业是国内产业生态体系最为完备的大型医药企业集团之一,目前已完成“大输液+抗生素+创新研发”三发驱动的战略格局。

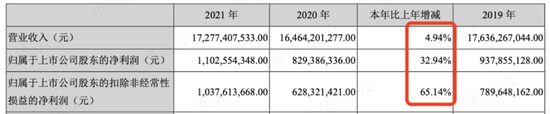

在整个医药集采偏负面的环境下,2021年科伦药业依然取得靓丽的成绩:营业收入为173亿,同比增长4.94%;扣非归母净利润为10.37亿,同比增长65.14%。

(科伦药业2021年年报)

创新研发方面,科伦药业9年间已累计投入研发资金超过85亿,2019年-2021年研发投入占当期营业收入比例分别为7.66%、9.21%、10.42%。

逐年增长的研发投入,也暗示着科伦药业产品储备的不断丰富。

据最新披露信息,科伦药业创新临床项目已经有14个,其中已递交NDA申请的有A167项目、正在进行注册临床研究的有SKB264项目、A166项目和A140项目。

科伦药业创新药以肿瘤为主,同时也布局了肝病、心血管、麻醉镇痛、自身免疫等疾病领域。

2022年7月7日,科伦药业旗下子公司科伦博泰宣布,其拥有自主知识产权的创新药SKB264,正式获得国家药品监督管理局药品审评中心突破性疗法认定,用于治疗局部晚期或转移性三阴乳腺癌。

同时独家有偿许可默沙东在中国以外(中国包括中国大陆,香港、澳门和台湾)区域范围内研发、生产与商业化此药物。

默沙东将根据协议内容和商业化开发阶段,向科伦博泰支付首付款、各类里程碑付款累计不超过13.63亿美金,并按双方约定的净销售额比例提成。

03 川宁生物拆分后的定位

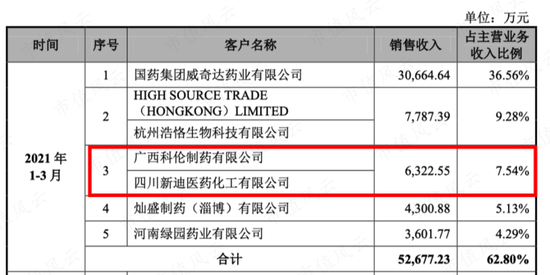

川宁生物业务属于抗生素中间体,从产业链角度属于科伦药业上游,这几年前五大客户均有科伦药业的相关企业。

(广西科伦和四川新迪均为科伦药业下属企业)

未来川宁生物分拆上市后,科伦药业将继续专注输液产品、创新药和仿制药的研发生产与销售。

而川宁生物将继续从事生物发酵产业化并以合成生物学研究为核心,专注保健品原料、生物农药、高附加值天然产物、高端化妆品原料、生物可降解材料等产品的研发、生产和销售业务。

注意川宁生物对自己的定位不仅仅是抗生素中间体生产商,而是生物发酵技术平台以及合成生物学技术,向更高技术内涵和更高价值的生物制品持续发力。

高行业壁垒:政策、资金、环保

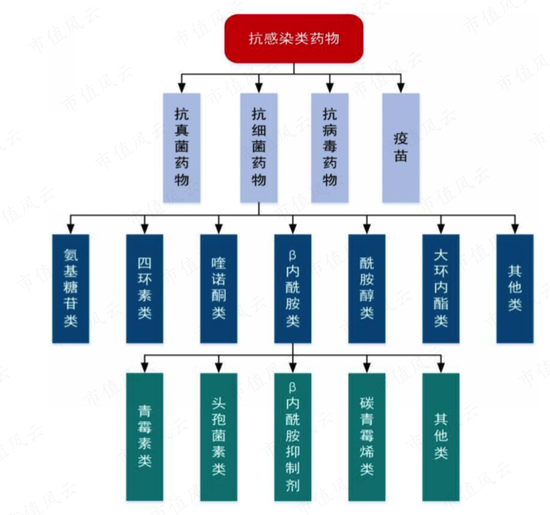

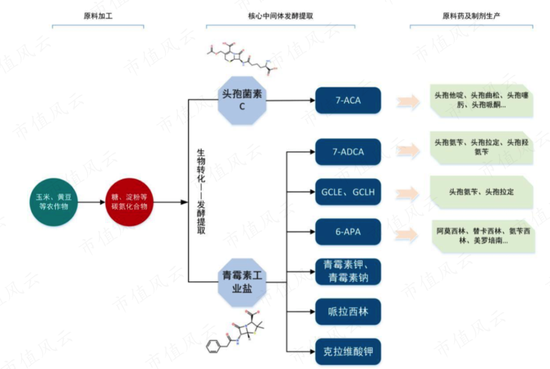

目前川宁生物主要产品属于“抗感染类药物——抗细菌类药物——β-内酰胺类和大环内酯类。

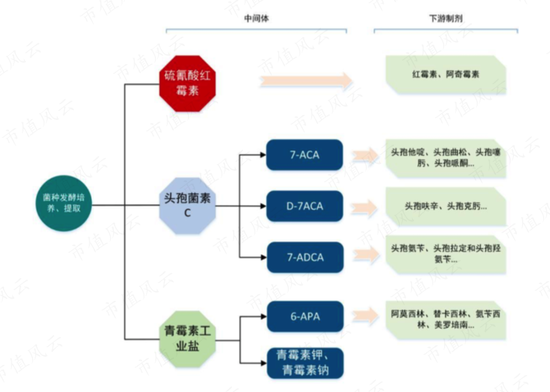

川宁生物主要产品都是抗生素中间体,包括硫氰酸红霉素、青霉素类中间体、头孢类中间体等。

2018年-2021年川宁生物的主营业务收入分别为31.51亿、28.49亿、33.66亿、30.55亿,其中硫氰酸红霉素、青霉素类、头孢类产品合计占比99%以上。

川宁生物收入波动大,产品价格波动也大。

首要原因,主要和国家政策有关,之前限制抗菌类药物使用,2009年我国《国家基本药物制度》推出后,又推动了抗生素领域药物需求的增长。

第二,环保政策的调整变化,使得行业内企业长期处于停产与复产的交替状态,市场供给不太稳定。

根据《产业结构调整指导目录(2019 年本)》,明确将新建青霉素G钾盐、6-氨基青霉烷酸(6-APA)生产装置等项目列为限制类,原则上国家层面限制新企业进入该行业。

这个政策很重要,意味着这个行业具备了较高的政策壁垒,不再有新的玩家进来,行业内的企业利润稳定性将得到保证。

类似于水泥等行业的供给侧改革,水泥行业从2015年供给端改善之后,行业内企业利润(毛利率和净利率)连创新高,同时资产负债率大幅下降。

我国是世界上大环内酯类抗生素原料药第一大生产国,川宁生物现有抗生素中间体行业地位为:

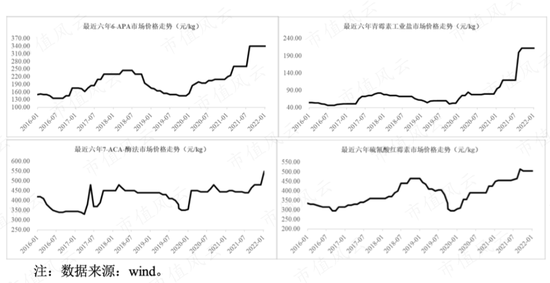

硫氰酸红霉素产能排名第二,头孢中间体(7-ACA)产能排名第一,青霉素中间体(6-APA)排名第二。

其中,硫氰酸红霉素市场产能占有率约为47%,7-ACA市场产能占有率约为37%,6-APA市场产能占有率约为18%。

此外,抗生素中间体行业属于资金密集型和重资产行业,对资金要求较高,无论是生产用地、厂房、生产线装置、机器设备等固定资产的初始购置,还是技术改造,都需要大量资金。

因此,固定资产在总资产中占比是最高的。

截至2021年12月31日最新的财务数据,川宁生物固定资产科目金额为58.19亿,在建工程金额为0.96亿,合计占总资产比例为62.52%!

资金壁垒也阻挡了新企业的进入。

地域成本优势明显

川宁生物的另一个竞争优势在成本方面。

生物发酵法制造的抗生素中间体的原材料主要为玉米、黄豆等农作物。

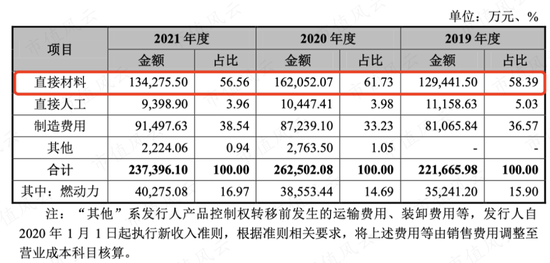

以玉米、黄豆饼粉、油料等原材料占到川宁生物营业成本的60%左右。

得益于川宁生物在伊犁河谷的地理优势,光照充足,玉米蛋白含量高,为主要的玉米产地,整体生产成本低于内地。

另外,当地的温度和湿度等气候条件,也适宜生物的发酵,进而降低成本。

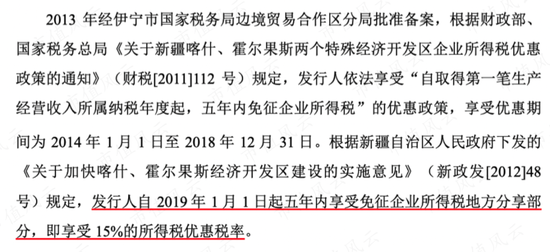

川宁生物还享受霍尔果斯经济特区的优惠政策。

技术优势、人才结构和高环保标准

川宁生物目前采用的是酶法技术,与传统化学法相比,酶法技术可以将多步合成简化为一步合成,将有机相反应转变为水相反应,将低温合成转变为近常温合成。

因此,生物酶法技术更具有高选择性、高效率、条件温和、低污染等特点,表现出明显的竞争优势。

随着国内环保要求以及环保成本的提高,20世纪90年代开始逐步采用酶法技术,传统低门槛、高污染工艺的传统化学法几乎全部淘汰。

生物发酵法需要有“菌种选育-生物发酵-分离纯化-菌渣处理”四个重要的步骤,川宁生物在这四方面均有优势,比如:

(1)川宁生物是国内较早利用基因工程技术选育的公司;

(2)川宁生物使用的是500立方米生物发酵罐,是当前全球最大的抗生物及发酵中间体罐;

(3)川宁生物在硫氰酸红霉素生产过程中采用先进自动化陶瓷膜过滤;

(4)川宁生物在抗生素发酵技术、酶化反应技术、“三废”处置技术等多项技术处于领先水平。

因此,在抗生素中间体生产领域,川宁生物虽然进入较晚,但凭借较高的生物发酵及提取技术率,目前产能和产量均处行业前列。

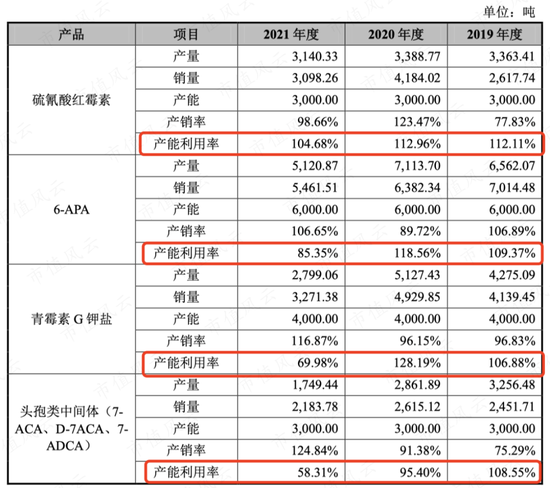

2019-2020年度,川宁生物各产品的产能利用率逐渐提高,维持高位,规模效应逐步体现。

2021年,川宁生物产能利用率有所下降,主要原因有三点:

(1)受2020年第四季度玉米集中采购价格上升的影响;

(2)公司根据对市场需求预判主动适当减少青霉素G钾盐及头孢类抗生素中间体产量;

(3)当期第四季度受新冠肺炎疫情防控政策影响短暂停工。

但整体抗生素行业产能过剩,川宁生物拟通过提高发酵水平和收率、更精细化的管理、设备改进等措施来增加产能和降低成本。

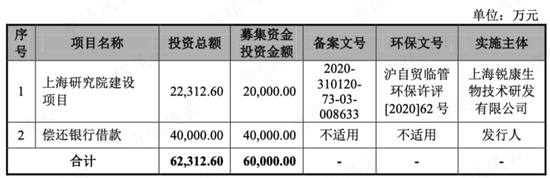

这次募投资金6个亿,也没有用于扩大产能,除4亿偿还银行借款之外,2亿投向上海研究院建设项目。

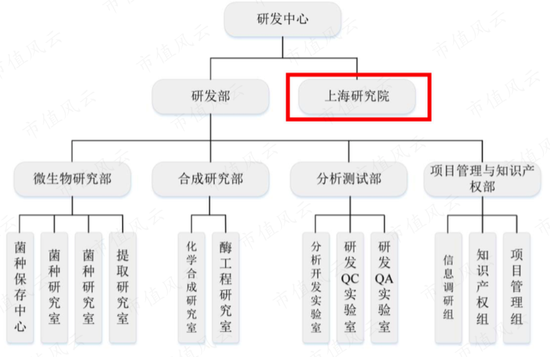

川宁生物专门在上海成立了研究院,主要负责新产品的技术研发和创新。

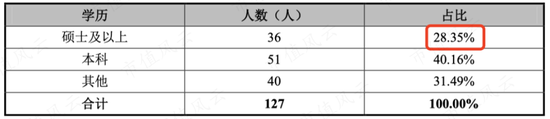

组建了127人研发团队,核心技术人员为10名,硕博学历占比28.35%。截至2022年1月7日,已获得专利52项,其中发明专利22项。

(研发技术人员构成)

对环保方面的投入,川宁生物也是不遗余力,致力于解决行业内的“三废”处置问题:

(1)发酵尾气方面,采用了“进口分子筛转轮、疏水性活性炭床、高温热氧化”等高端集成技术,去除率高达95%以上;

(2)废水处理方面,采用MVR蒸发和“超滤+DTNF+DTRO”组合膜滤深度处理等多项技术,4.5万吨/天废水经处理后达到回用标准;

(3)菌渣处理领域采用了针对抗生素菌渣的“DD 高压电子辐射”、“高温水解+喷雾干燥/圆盘干燥”先进技术,抗生素残留值降低到未检出水平,同时处理成可做有机肥的原料。

与此相对应,川宁生物“生物发酵抗生素生产尾气处理技术集成及应用”荣获新疆维吾尔自治区2016年度科技进步一等奖。

2018年经生态环境部同意建立“国家环境保护抗生素菌渣无害化处理与资源利用工程技术中心”,该中心于2021年1月通过验收。

这都是川宁生物在环境保护方面取得的骄人成绩。

剔除疫情影响,净利率保持稳定

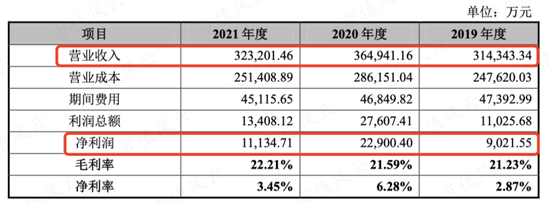

川宁生物2020年营业收入为36.49亿,净利润为2.29亿;而2021年营业收入为32.32亿,净利润为1.11亿,净利率有所回落。

主要原因是疫情所致,受伊犁当地疫情防控政策影响,川宁生物2021年10月基本处于停工状态,11月后才逐步复工复产。

剔除疫情相关影响后,川宁生物的净利率达到5.59%,与2020年相差不大。

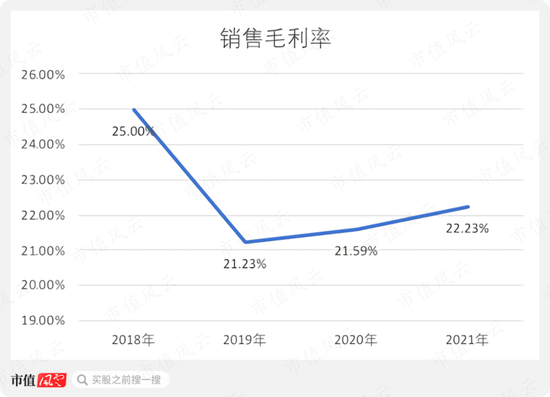

毛利率方面,川宁生物一直保持在20%以上,2020年为21.59%,2021年22.23%。

随着行业环保的加严、政策对新企业进入的限制,川宁生物的收入和盈利稳定性、毛利率预计会有很大的改善空间。

另外,由于川宁生物是重资产模式,资产负债率在49%以上,近三年逐步下降。

预计创业板上市后补充流动资金,以及经营性现金流流入,财务杠杆还会进一步降低。

科伦药业具备优秀的管理能力以及卓越的研发实力,还有雄厚的资金实力,川宁生物作为科伦药业的子公司,也会受益和继承于这些方面。

依托科伦药业逾80亿的投资,川宁生物建设了头孢、青霉素、硫氰酸红霉素等全品种抗生素中间体的生产能力,成为全球抗生素中间体的生产者。

公司地处新疆地区,不仅有成本优势,还有15%的税收优惠。在原材料成本、生产规模、发酵技术、环境保护方面,与同行业相比,具有较强的优势,再加上行业资金、技术、环保、新增产能等方面的壁垒,使得行业竞争格局有所改善。

面向未来,川宁生物以现有发酵技术平台为基础,正在迈向以合成生物学和酶制剂工程为发展方向的新时代。

川宁生物,未来可期!

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)