文/意见领袖专栏作家 戴志锋 、邓美君等

投资要点

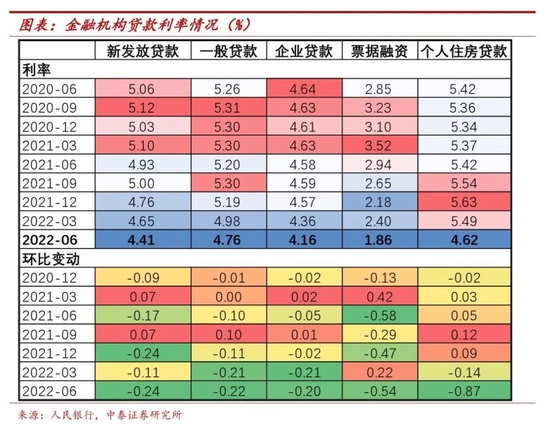

新发放贷款利率:各细项贷款新发利率均降至低位。2022年6月各项贷款新发放贷款利率均继续环比下行,企业贷款利率至有数据以来的历史低位,同时按揭贷款利率受LPR下行影响有较大降幅,降至2017年6月以来低位。新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别为4.41%、4.76%、4.16%、1.86%和4.62%,环比3月变动-24bp、-22bp、-20bp、-54bp和-87bp。

企业贷款利率环比降20bp:预计主要由新发放企业贷款定价下行带动。6月中长期企业贷款占比较3月保持稳定,可以判断新发放企业贷款的定价有较大程度下移。一方面,5月5年期LPR有15bp的下行,直接带动中长期企业贷款定价下移;另一方面从供需角度,二季度各地疫情有不同程度发散,企业的融资需求仍然维持在低位、4-5月银行新增贷款仍是较大比例的投向票据,供给相对充裕、需求相对较弱的背景下,预计银行新发放的对公贷款利率仍是保持低位略降的趋势。

一般贷款(不含按揭和票据)利率环比下降22bp拆解:预计主要还是利率因素拖累,零售信贷占比是提升的。企业贷款利率环比下降20bp、票据融资环比下降54bp,对一般贷款利率下行有所拖累。结构维度零售信贷占比环比是提升的,结构对利率是正向贡献。

总发放贷款利率环比下降24bp:降幅高于企业贷款利率,亦有按揭利率环比大幅下降的影响,6月票据冲量因素有减弱。按揭利率环比下降了87bp,6月新发放按揭贷款利率4.62%,已经是2017年以来最低水平,降幅高于5年期LPR的降幅,一定程度反映出在实体经济偏弱、同时烂尾楼事件发酵影响情绪下,居民贷款需求有一定走弱。6月新增居民中长期贷款占比13.6%,较3月有小幅回暖,结构因素相较3月贡献变化不大,但较往年同期30%左右的占比仍是明显偏弱、亦反映出当前居民按揭需求相对偏弱。

结构性货币政策继续发力:推动我国信贷结构缓慢演变。央行积极完善结构性货币政策工具体系,发挥信贷政策的结构引导作用。配合经济结构变迁和结构性货币工具,信贷结构逐步演变,更好促进实体经济发展。制造业中长期贷款自2020年6月以来持续保持 20%以上的高增速,比重从2010 年 17%趋势性下行至 2020年9%的势头得到遏制,22年中占比9.4%。普惠小微贷款余额达22万亿、从2019年占比总贷款7.6%上升至22年上半年10.6%,房地产贷款则从2019年占比29%下降到22年上半年25.7%。绿色信贷同比增速持续走高,22年中同比增40%,绿色信贷短期可以托底房地产贷款增速下滑带来的资产缺口;中长期看,绿色资产可以作为结构优化调整的产业体系补充。

后续货币政策预计还是较为宽松,配合结构性的货币政策。当前国内外宏观环境复杂,制约货币政策大幅收紧的因素较多,预计后续总量货币政策整体还是较为宽松。未来央行发挥好货币政策工具的总量和结构双重功能,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币。通过结构性货币政策工具积极做好“加法”,促进金融资源向重点领域、薄弱环节和受疫情影响严重的行业、市场主体倾斜,培育新的经济增长点。

下半年资产增长和贷款定价:中小银行确定性高。资产端的定价压力,核心本质是由资产荒延伸引致的,因为真实有效信贷需求不足,而不得不通过票据冲量、价格战等方式抢夺客户以完成资产规模投放的目标。由此,衡量综合贷款定价能力,还需回归到银行资产端的获取能力,而在地产相关链条主体加杠杆力度减弱的背景下,城农商行真实信贷需求充足,板块资产确定性最高,主要是区域和渠道优势,以及渠道优势基础上的客群定位。(详见我们7月4日外发报告《银行中期策略:收入增长确定性、资产质量拐点与投资建议》)

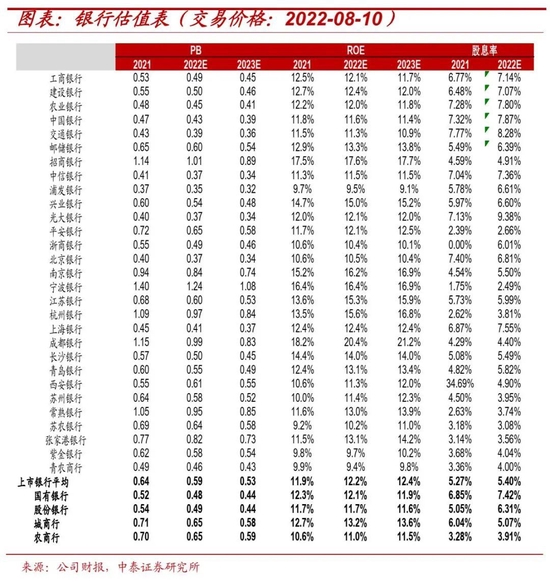

投资建议:全年基本面确定性最强的还是区域布局较好的城商行板块。从资产投放的维度看,今年的基建和制造业强省的制造业投放的规模确定性会更强。从定价的维度看,服务中小企业的银行,对客群的议价能力也会更强。考虑资产质量和估值因素,我们重点推荐江苏银行和宁波银行;同时看好南京银行、苏州银行和常熟银行。

风险提示事件:经济下滑超预期。

01

新发放贷款利率:各细项贷款新发利率均降至低位

新发放各项贷款利率及环比变动情况:2022年6月各项贷款新发放贷款利率均继续环比下行,企业贷款利率至有数据以来的历史低位,同时按揭贷款利率受LPR下行影响有较大降幅,降至2017年6月以来低位。新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别为4.41%、4.76%、4.16%、1.86%和4.62%,环比3月变动-24bp、-22bp、-20bp、-54bp和-87bp。

02

新发放贷款利率变动拆解:定价和结构维度

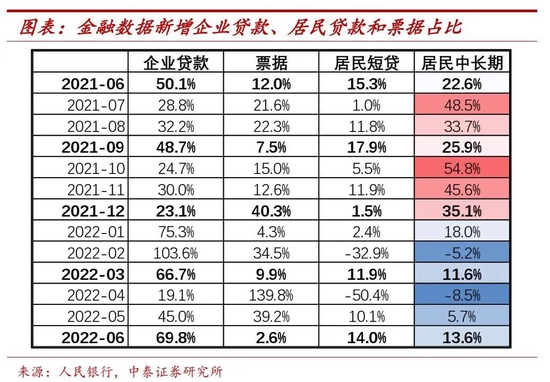

企业贷款利率环比降20bp:预计主要由新发放企业贷款定价下行带动。1、结构维度:预计对利率贡献保持稳定。6月中长期企业贷款占比较3月保持稳定。从社融数据看,6月新增企业中长期贷款占比达67.7%,较3月总体保持稳定。2、定价维度,由于结构总体保持稳定,可以判断新发放企业贷款的定价有较大程度下移。一方面,5月5年期LPR有15bp的下行,直接带动中长期企业贷款定价下移;另一方面从供需角度,二季度各地疫情有不同程度发散,企业的融资需求仍然维持在低位、4-5月银行新增贷款仍是较大比例的投向票据,供给相对充裕、需求相对较弱的背景下,预计银行新发放的对公贷款利率仍是保持低位略降的趋势。

一般贷款(不含按揭和票据)利率环比下降22bp拆解:预计主要还是利率因素拖累,零售信贷占比是提升的。1、定价维度:企业贷款利率环比下降20bp、票据融资环比下降54bp,对一般贷款利率下行有所拖累。考虑2季度1年期LPR并未有变动,预计居民短期信贷定价总体平稳。2、结构维度:零售信贷占比环比是提升的,结构对利率是正向贡献。6月新增居民短贷占比较3月小幅提升1.5个百分点(一般贷款口径包括企业贷款和居民短贷)。

总发放贷款利率环比下降24bp:降幅高于企业贷款利率,亦有按揭利率环比大幅下降的影响,6月票据冲量因素有减弱。按揭利率环比下降了87bp,6月新发放按揭贷款利率4.62%,已经是2017年以来最低水平,降幅高于5年期LPR的降幅,一定程度反映出在实体经济偏弱、同时烂尾楼事件发酵影响情绪下,居民贷款需求有一定走弱。社融数据显示,6月新增居民中长期贷款占比13.6%,较3月有小幅回暖,结构因素相较3月贡献变化不大,但较往年同期30%左右的占比仍是明显偏弱、亦反映出当前居民按揭需求相对偏弱。

03

结构性货币政策继续发力:

推动我国信贷结构缓慢演变

央行积极完善结构性货币政策工具体系,发挥信贷政策的结构引导作用。20年来,人民银行积极运用支农支小再贷款、再贴现等工具,接续创设普惠小微贷款支持工具、碳减排支持工具和支持煤炭清洁高效利用专项再贷款、科技创新再贷款、普惠养老专项再贷款、交通物流专项再贷款等结构性货币政策工具。通过提供低成本再贷款或激励资金的方式设立激励相容机制,引导金融机构优化信贷结构,实现金融资源向普惠金融、绿色发展、科技创新等领域精准倾斜。

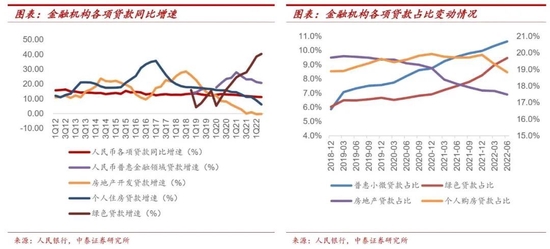

配合经济结构变迁和结构性货币工具,信贷结构逐步演变,更好促进实体经济发展。2010 年以来,伴随着城镇化步伐加快、经济结构转型和稳增长、调结构政策推动,我国信贷结构呈现出“制造业筑底企稳、普惠小微稳步提升、 基建高位缓落、房地产冲高趋降”的变化特征,特别是 2019 年以来信贷结构明显改善。制造业中长期贷款自2020年6月以来持续保持 20%以上的高增速,比重从2010 年 17%趋势性下行至 2020年9%的势头得到遏制,22年中占比9.4%。普惠小微贷款余额达22万亿、从2019年占比总贷款7.6%上升至22年上半年10.6%,房地产贷款则从2019年占比29%下降到22年上半年25.7%。

绿色信贷同比增速持续走高,22年中同比增40%。绿色信贷短期可以托底房地产贷款增速下滑带来的资产缺口;中长期看,绿色资产可以作为结构优化调整的产业体系补充。22年绿色信贷对房地产贷款替代的测算:在22年房地产开发贷同比增-10%、绿色信贷同比增35%的假设下,预计22年上市银行绿色信贷同比多增1.2万亿,房地产开发贷款预计较21年同比少增7400亿元,绿色信贷的增量可以弥补开发贷的缩量,实现托底。中长期维度:根据发改委和清华大学气候变化与可持续发展研究院测算,未来40年绿色投资增量资金需求将达130万亿,保守测算2060年绿色资产占比总贷款预计在20%左右,作为结构优化调整的产业体系重要补充。(详细测算假设及过程请参照我们外发报告《深度|银行的绿色金融业务展望及对银行股投资的影响》)。

后续货币政策预计还是较为宽松,配合结构性的货币政策。当前国内外宏观环境复杂,制约货币政策大幅收紧的因素较多,预计后续总量货币政策整体还是较为宽松。从外围环境看,全球经济增长放缓、通胀高位运行,地缘政治冲突持续;而国内受到疫情、地产产业链下行影响,经济恢复基础尚需稳固。未来央行发挥好货币政策工具的总量和结构双重功能,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币。通过结构性货币政策工具积极做好“加法”,促进金融资源向重点领域、薄弱环节和受疫情影响严重的行业、市场主体倾斜,培育新的经济增长点。

04

下半年资产增长和贷款定价:中小银行确定性高

资产端的定价压力,核心本质是由资产荒延伸引致的,因为真实有效信贷需求不足,而不得不通过票据冲量、价格战等方式抢夺客户以完成资产规模投放的目标。由此,衡量综合贷款定价能力,还需回归到银行资产端的获取能力,而在地产相关链条主体加杠杆力度减弱的背景下,城农商行真实信贷需求充足,板块资产确定性最高,主要是区域和渠道优势,以及渠道优势基础上的客群定位。(详见我们7月4日外发报告《银行中期策略:收入增长确定性、资产质量拐点与投资建议》)

1、信用分层这些年愈发明显,资金向经济发达省份聚集。银行新增信贷资金更加集中在经济发达地区,江浙沪、广东、山东、四川等地近年的新增信贷占比总新增信贷呈上升趋势;中西部地区新增信贷占比则边际下行。对应上市银行情况看,上市的城农商行多在东部发达省份,受益于区域融资需求旺盛,资产规模扩张保持高增,如第一梯队的宁波、成都和齐鲁银行,主要信贷投放省份分别为浙江、四川和山东。而全国性的银行,如大行和股份行资产增速则基本跟随名义GDP增长而扩张,总体资产增速进入平稳增长期。

2、中小银行基于渠道优势,近年发力细分赛道,在细分客群有一定的竞争力。上市农商行在监管要求下做小做散做沉,近年更加下沉挖掘细分赛道客群需求,对公端制造业、批零业,零售端经营贷均有较好的增长。城商行虽然也面临地产缺口问题,但相较股份行而言,城商行除去区域优势以外,城商行对公端与地方政府关系更近,基建项目储备较好,一定程度可以对冲地产缺口,另外城商行深耕中小企业客群,在户均1kw左右的小企业上,不少城商行在网点数量、当地政企关系方面拥有一定的竞争力,在渠道的下沉度方面较股份行有优势。

05

投资建议

全年基本面确定性最强的还是区域布局较好的城商行板块。从资产投放的维度看,今年的基建和制造业强省的制造业投放的规模确定性会更强。从定价的维度看,服务中小企业的银行,对客群的议价能力也会更强。考虑资产质量和估值因素,我们重点推荐江苏银行和宁波银行;同时看好南京银行、苏州银行和常熟银行。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。