所谓“分拆上市”,其实是同一资产两次上市!丘钛微:趁着风口,突击圈钱

来源:市值风云

港股割完A股割。

作者 | 木鱼

编辑 | 小白

暨《上市公司分拆所属子公司境内上市试点若干规定》之后,证监会今年又颁布了《上市公司分拆规则(试行)》,市场由此掀起了一轮分拆上市的热潮。

至今,鹏鼎控股(002938.SZ)、生益电子(688183.SH)、歌尔股份(002241.SZ)、东山精密(002384.SZ)等上市公司,已完成了或正在筹划子公司的分拆上市。

今天,风云君要聊的这家公司——昆山丘钛微电子科技股份有限公司(以下简称丘钛微),正在闯关创业板。

根据招股书披露,这也是一起分拆上市案例。

但对于这个表述,风云君倒是有些不同意见。

同一资产的第二次上市

丘钛微的控股股东,为港交所上市公司丘钛科技(01478.HK),最终实控人为何宁宁。

为方便分拆上市,何老板对丘钛科技进行了资产重组,完成后的控制结构如下:

目前,丘钛科技主要有两大业务板块,分别是摄像头模组、指纹识别模组,2021年收入占比分别为90.42%、8.98%。

为了保证在港交所的上市,丘钛微选择将指纹识别模组剥离,并保留在丘钛科技体系内。

因此,丘钛微目前的业务只有摄像头模组板块。

风云君发现,丘钛科技起家时,业务只有摄像头模组板块,直到2016年才开始量产销售指纹识别模组产品。

换句话说:2014年丘钛科技在港交所上市时,就是凭借的摄像头模组板块。

如今,丘钛微又拿这部分业务跑来A股。表面上看是分拆上市,实际上呢?不就是同一款资产的第二次上市吗?

先突击分红11亿,再募集补流5亿

到这里,何老板可能觉得自己这么好的资产(已经上过市的同一块资产)都拿出和股民分享财富,自己不仅劳苦功高,而且非常伟大无私,所以更不能太亏待了自己,于是又想到了一招——现金分红。

IPO企业上市前突击分红这件事,对于常年在百乐门代客泊车的风云君来说,实在算不上啥新鲜事,早见怪不怪,懒得说了。

不过,像丘钛微这样分拆上市竟还突击分红的,确实不多见。

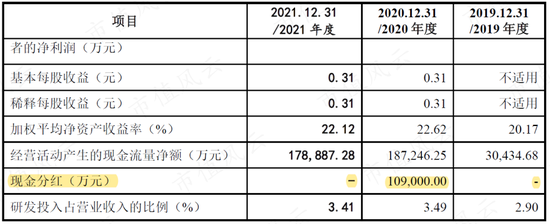

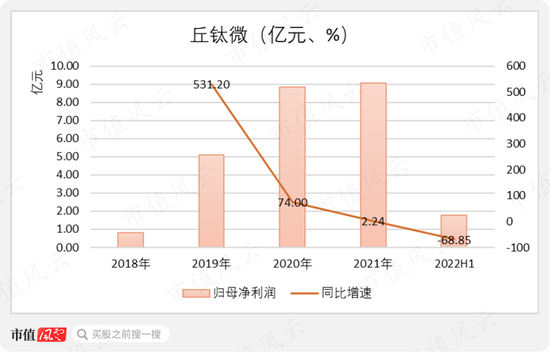

招股书显示,丘钛微在2020年现金分红10.90亿元,其当年的归母净利润只有8.86亿元,分红占比高达123%。

另外,丘钛微上一次分红还是在2018年,金额只有7,953.24万元。而截至2019年末,丘钛微资产负债表上的未分配利润,也只有10.37亿元。

总之不论怎么看,这10.90亿都像是上市前的突击大额分红。

风云君不禁好奇,这么多钱都拿来干什么了呢?

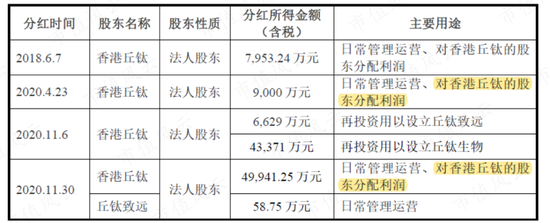

2020年,丘钛微竟然先后向控股股东香港丘钛实施了三次分红,用途大多为日常管理运营、或者再投资。

不过,风云君注意到其中一个十分特别的理由,即对香港丘钛的股东分配利润,涉及2020年4月、2020年11月两次分红,共计5.89亿元。

而香港丘钛最终的控股股东丘钛科技,可是一家港股上市公司。也就是说,这里说的股东,不仅包括何老板,还有来自港交所的广大韭菜们啊。

风云君忍不住要拍桌子了,同样是韭菜,难道大A股的就只配当冤大头?

别急别急,A股的韭菜们请稍安勿躁,其实在何老板的算计之下,港股的韭菜们,其实也没拿多少。

这就是何老板的一视同仁之处——反正都是割韭菜嘛,肯定要一碗水端平的。

根据Choice数据显示,2020年丘钛科技的分红金额只有5,842.20万港元,连5.89亿元的零头都没有啊。

换句话说,帮自己搞经营,才是人家的真实目的,再点缀个分配利润,无非就是让吃相不那么难看罢了。

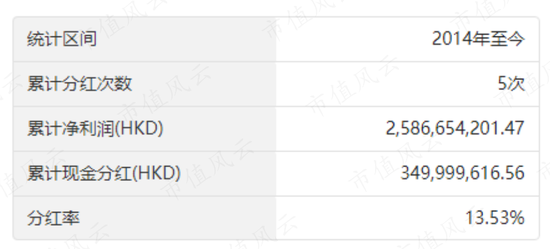

另外,丘钛科技自2014年上市以来,合计分红金额也只有3.5亿元,远不到5.89亿元。

嗯,何老板着实不偏不倚,一碗水端平了,最起码在小气方面,对所有的韭菜们做到了一视同仁。

按照通常的剧本,接下来就是募资补流了。果然~

看看看,公司的套路,在风云君眼里,早就是公开的秘密了。

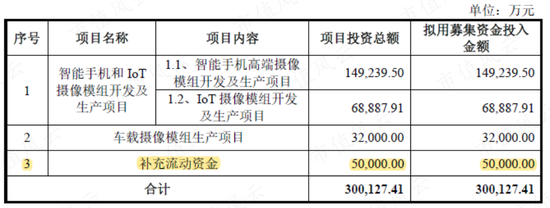

此次IPO,丘钛微打算募资30亿元,并打算拿出5个亿补充流动资金。

不得不说,比起分红来,何老板伸手要钱的时候,那真的是非常霸气侧漏,气吞山河如虎,完全看不出一丝丝小家子气。

还没上市,业绩就变脸了

但风云君发现,丘钛微压根也不缺钱啊。

截至2021年末,丘钛微的账面上有近24亿元货币资金,占总资产的比重超1/5。而同期,丘钛微只有12个多亿的有息负债(全部为短期借款)。

至于不缺钱的原因,是丘钛微最近两年确实赚到钱了。

2019年之后,丘钛微的经营活动净现金流开始大有起色,2020年、2021年分别实现18.72亿元、17.89亿元。

也因此,丘钛微的自由现金流也开始转正,2020年、2021年分别实现9.70亿元、10.01亿元。

看到这里,老铁们发现哪里不妥了吗?丘钛微这是刚刚开始赚钱,甚至都眼见着就要实现财务自由了,不料老板另有所爱,还没焐热就被分走了。

但说实话,财务自由还有点为时过早,因为丘钛微的业绩已经有了变脸迹象。

(注:2022年1-6月数据系丘钛微管理层初步预计数据)

丘钛微的现金流大有起色,主要是受益于其业绩增长。

2021年,丘钛微实现营业收入170.78亿元,是三年前(2018年)的两倍还多。

(注:2022年1-6月数据系丘钛微管理层初步预计数据)

利润要更加好看,2021年实现归母净利润9.06亿元,而在三年前还只有8000多万。

但其中的问题也是显而易见的,丘钛微的高速增长并不持续,业绩增速自2019年以来就持续下滑。

根据管理层初步预计,2022年上半年,丘钛微的营业收入将下滑21.71%,归母净利润将下滑68.85%。

而根据丘钛微自己描述,其全年的业绩会有一些波动,但季节性并不明显。

照此情形,何老板分完这11亿后,丘钛微可能就没剩啥了啊。

还没上市就发生了业绩变脸,风云君就想问,现在的剧本,都这么敢演了吗?广大的股民们,你们这是造了什么孽?!有钱干点啥不好?实在没处花,你充点市值风云的会员不香么?

募资扩产,但现有产能未满产

除了补充流动资金,丘钛微还打算拿近15个亿,投向“智能手机高端摄像模组开发及生产项目”。

这一项目,主要是产能扩建,投产后将新增智能手机摄像头模组(1,300万像素模组等效)年产能3亿颗。

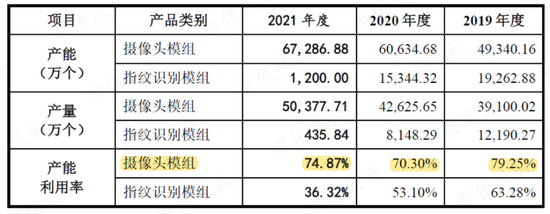

2019-2021年,丘钛微摄像头模组的产能利用率分别为75.25%、70.30%、74.87%,整体并不高,且还有下降趋势。

2022年业绩下滑之后,摄像头模组的产能利用率就更低了,1-6月只有54.06%,刚过一半。

从这个角度来看,丘钛微并没有特别急迫的扩产需求。

业务全球排第三,难掩代工本质

尽管如此,丘钛微能够成功提交招股说明书并经历三轮问询,至少说明手里还是有两把刷子的。

咱们继续往下看。

1 全球第三大智能手机摄像头模组企业

风云君又从招股书摘录了几则描述:

丘钛微是国内少数最先于摄像头模组制造中采用板上芯片封装(COB)、薄膜覆晶封装(COF)技术、板上塑封(MOB)及芯片塑封(MOC)技术,并且能够批量生产及销售200万至1.08亿像素超薄摄像头、双/多摄像头模组的企业之一;

也是国内率先量产3D结构光模组和首家量产微云台摄像头模组的厂商。

此外,丘钛微还具备高倍光变、3D Sensing、光学防抖等高端产品。

2019年以来,多个摄像头逐渐成为智能手机的标配,全球手机摄像头模组的出货量也不断攀升,市场规模增速高达36.73%。

借此,丘钛微实现了业绩的大幅增长。

但2020年之后,新冠疫情导致全球经济放缓,智能手机出货量也随之下降,全球智能手机摄像头模组的市场规模增速降至8.22%,丘钛微的高增长也随即结束。

市场地位上,丘钛微是全球第三大智能手机摄像头模组企业,并且还有上升趋势。

2021年,行业内前三大企业舜宇光学科技(02382.HK)、丘钛微、欧菲光(002456.SZ),相关产品营业收入分别为283亿元、169亿元、165亿元。

可以看出,丘钛微摄像头模组的营收规模,已经微微超过了欧菲光。

另外,丘钛微还在发展IoT和车载摄像头模组业务,基本是目前的技术前沿了。

在这方面,丘钛微拓展了大疆、科沃斯、石头科技、字节跳动、吉利、小鹏、北汽新能源等客户,2021实现营业收入4.09亿元,但仍处于亏损状态。

通过上面几句简单的文字描述、几组简单的数据,基本可以体会出,在摄像头模组领域,丘钛微的实力还是不小的。

2 毛利率仅10%

但丘钛微也同样存在不少问题。

虽然丘钛微的业务看起来十分的高大上,但利润空间并不大:2019-2021年,丘钛微摄像头模组的毛利率只有8.27%、10.34%、10.27%。

造成这一结果的最大原因,无非就是上下游厂商的议价能力强。

往上看,摄像头模组的上游产业链环节较多,特别是精密电子元件环节已积累了较多的价值量。

以CMOS图像传感器芯片为例,在摄像头模组中的价值量超50%,占比最高。而其市场高度集中,主要来自日本、韩国、美国等地的厂商。

往下看,模组封装作为摄像头模组价值链条上的最后一个环节,直接面向的是终端手机厂商,依然是高度集中的市场。

总之,在上下游同时挤压下,丘钛微的利润空间自然寥寥无几。

另外,丘钛微的产品销售和升级都有赖于终端手机厂商的销量和升级。

进入2022年,手机市场并未推出新型高端产品,而疫情的反复又影响了智能手机,特别是高端机型的需求量。因此,手机摄像头模组封装的利润进一步被挤压。

而上游芯片环节又存在产能紧张的问题,成本居高不下。

两头受气,成为丘钛微2022年业绩下滑的原因之一。

从这个角度来说,丘钛微虽然在摄像头模组封装方面积累了核心技术,但仍难掩其代工本质。

对此,还可以从其员工构成上体会一二。

截至2021年末,员工受教育程度为高中及以下的占比近六成。

在实际生产时,为应对业务量的突增,丘钛微还会招聘劳务派遣用工,2019年高达3,860人,占比37.46%。

一般来说,如果一项工作,劳务派遣用工能够在短时间内就上手,说明这项工作的技术含量并不会特别高。

3 产品单一,客户集中度高

对比同行业,丘钛微摄像头模组的毛利率虽然在2021年超过了欧菲光,但仍明显低于舜宇光学。

这主要是因为,舜宇光学已经开始向上游原材料深入,并已成功拓展至光学镜头。

从这个角度来看,丘钛微仍主要从事摄像头模组封装业务,就略显单一了。

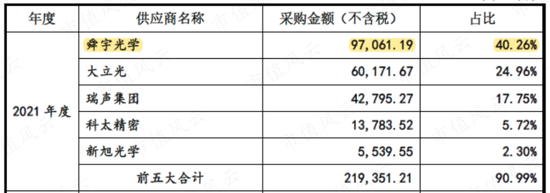

2021年,丘钛微向舜宇光学采购了9.71亿元的光学镜头,占同类原材料采购金额的40.26%。也因此,舜宇光学在2020年就成为了丘钛微的第五大供应商。

最大的竞争对手成为重要的供应商,不知道丘钛微此时作何感想。

产品的单一,外加终端手机厂商的集中,使得丘钛微的客户集中度也相当高。

这其中的好消息是,丘钛微的产品已经获得了国内主流手机厂商认可。

但问题也显而易见,即客户集中度过高导致的收入波动。

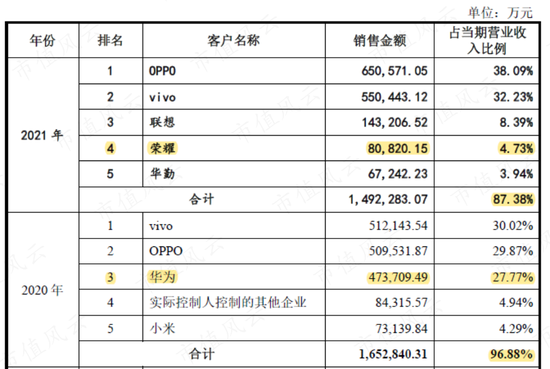

华为出售手机业务后,对丘钛微的采购额,也从2020年的47.37亿元,下滑至2021年的8.08亿元(参考客户荣耀)。

2021年,OPPO、vivo等手机厂商,为抢占华为的市场份额,加快推出高端智能手机。也因此,丘钛微丢失的这部分收入基本被OPPO、vivo两家厂商补齐。

但是,其2021年收入增长基本停滞,这件事应该很难摆脱干系。

到了2022年,负面影响就更加明显了。

根据问询函回复,这一年,OPPO、vivo等手机商场推广节奏放缓,对摄像头模组的需求也回落,成为丘钛微业绩下滑另一个主要原因。

抛开别的不说,能够在一个行业做到全球第三,足以证明丘钛微的实力。

但2019年以来,丘钛微的业绩爆发,很大程度上也是受益于下游手机摄像头配置升级带来的行业红利。

2021年开始,高端手机升级进度放缓,丘钛微的业绩增长也随之停滞。其自身隐藏的诸多问题,也在2022年行业红利退去后,渐渐暴露。

趁着潮水上涨,丘钛微一块资产两次上市,不但把业绩的钱挣了,还要在资本市场狠薅羊毛,真可谓把规则的漏洞拿捏得死死的。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)