炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|翠鸟资本

近日,科创板明星公司芯朋微(688508.SH)定增引发市场质疑。

自2020年7月上市以来,公司有多个在研项目在推进,但进展较为缓慢。可以说是前期项目还未完成,后续项目继续上马。

同时,公司一季度的交易性金融资产相比2021年末规模相比,几乎翻倍。

蹭热点?

芯朋微的主营业务是开发电源管理集成电路,实现进口替代,为客户提供高效能、低功耗、品质稳定的电源管理集成电路产品。

产品端与家电有紧密联系,公司年报曾披露:在家用电器市场,小家电智能化应用场景延展推动市占率继续提升;大家电全面突破标杆客户,电源及驱动芯片逐步放量。

截至2021年末,芯朋微在研项目总计10个,应用场景涉及冰箱、空调、洗衣机等大家电,以及于智能电网、工业设备、通信基站等工控功率电源领域,还包括通信基站、工业设备、智能电网的电源开关领域。

值得注意的是,上述10个在研项目有四个处于量产阶段,其余六个均处于持续研发阶段。

而这10个在研项目中,“高频大电流氮化镓驱动芯片研发”项目与新能源车沾边,应用场景描述为可用于未来5G通讯、云计算服务器及电动汽车。

而就在最近,芯朋微披露的一份定增公告,剑指新能源车的应用场景。

该定增申报稿披露:拟募集资金3.84亿元用于新能源汽车高压电源及电驱功率芯片研发及产业化项目。该项目产品主要用于新能源汽车车载充电机、高压配电单元以及电驱系统等。

多家买方机构参与的调研活动中,直击芯朋微的研发费用较高的问题,这在本次定增行为中更加凸显。

然而,芯朋微董事长张立新对此做出的回应产生了更多的疑问。

他表示,除了公司人员扩充导致,还因实施股权激励计划,计提相应股份支付费用,导致研发费用较高。

他还称,新能源车高压电源项目以及工业级数字电源管理芯片项目,后续会持续增加相应研发投入。

那么问题就来了:研发费用直接与计提股权激励结合在一起,是否合理?

募投项目推进缓慢

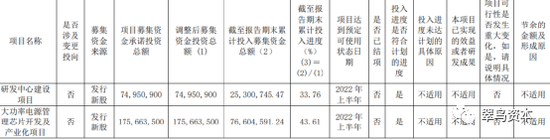

除了新能源汽车融资,芯朋微此次定增还涉及4.73亿元投入工业级芯片项目,但是前期募投项目的投入情况不佳,因此新一轮融资的动机引发更多质疑。

以大功率电源管理芯片开发及产业化项目为例,项目募投资金来源是新股发行资金,然而,截至2021年末累计投入进度仅有43.61%,项目达到预定可使用状态日期是2022年上半年。

换言之,距离可使用状态日期仅有6个月之际,承诺投资1.76亿元的项目累计投入募集资金还不到50%。

再看工业级驱动芯片的模块开发及产业化项目,资金来源也是发行新股资金,截至去年末累计投入进度更低,仅有32.56%,同样要在今年上半年达到预定可使用状态。

很明显,芯朋微前次募投项目实施进度并不理想。

面对这种窘态,芯朋微在业绩报告中并未披露原因,以及最为关键的但未披露的:能否按照募投项目计划顺利达产。

不缺钱?

上市公司启动再融资,一般来说都是账面资金不够,需要补血。

然而,芯朋微的财报给出了更加让人疑惑的信息。

以2021年末为例,芯朋微货币资金高达7.1亿元,交易性金融资产为4.28亿元。

到了2022年3月末,货币资金减少至1.74亿元,而交易性金融资产规模在短短3个月时间里从4.28亿元暴增至8.23亿元,几乎翻倍。

年报曾披露交易性金融资产的出现,主要系公司使用闲置资金购买理财产品所致。

出现这种现象难免给投资者带来一个这样的疑问:你有钱做理财,没钱搞研发?还要做定增?

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)