炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

净利润连续三年下滑的大亚圣象(000910.SZ),屋漏偏逢连夜雨,公司惨遭巨额电信诈骗。

近日,“地板大王”大亚圣象交出2021年成绩单。去年公司实现营收87.5亿元,同比上升20.46%,但归属上市公司股东净利润持续下滑,去年达5.95亿元,同比下降4.86%。自2019年,公司净利润就不断呈现出下滑趋势,2019年与2020年分别同比下降0.72%、13.07%,增收不增利趋势明显。

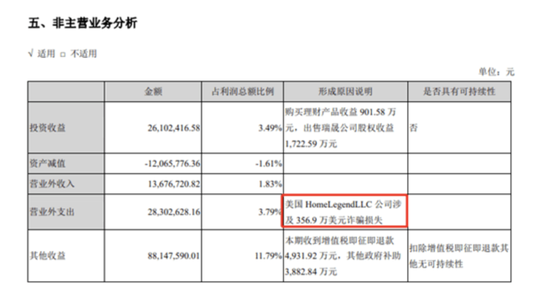

值得注意的是,公司同时披露,其全资子公司遭遇电信诈骗,涉案金额约356.9万美元(折合人民币2275.49万元),并且追回可能性较低。

公司遭遇电信诈骗

根据公告,2021年报告期内,公司全资子公司圣象集团有限公司下属子公司美国HomeLegendLLC公司,成为一起电信欺诈的受害者,肇事者入侵该公司租用的微软公司365邮箱系统,伪造假电子邮件冒充该公司管理层成员,伪造供应商文件及邮件路径,实施诈骗,涉案金额约356.9万美元(折合人民币2275.49万元)。

大亚圣象表示,截至报告日,被盗资金追回可能性较低。并且在年报中,该笔损失已被列入营业外支出的“其他”项。

成立于1999年的大亚圣象,主要从事地板和人造板的生产销售业务,目前拥有年8000万平方米的地板生产能力,并拥有年产155万立方米的中高密度板和刨花板的生产能力。旗下拥有圣象集团、大亚人造板集团有限公司等多个子公司。

净利润持续下滑

实际上,从营收的角度来看,公司已连续3年徘徊在70亿元大关,今年逆势上升首次突破80亿元。但对比强烈的是,公司的净利却创下了3年来新低。公司在年报中称,2021年,公司面临大宗原材料涨价、房地产去杠杆红线调控、国内外疫情持续、经营成本上升等不利因素。

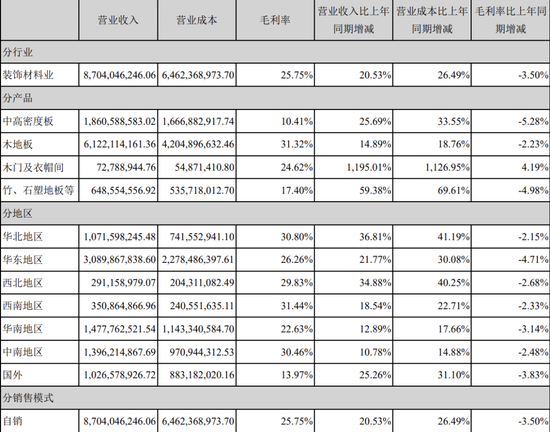

对于净利润的下滑,大亚圣象在营业成本中特别提到了大宗原材料涨价的影响。数据显示,大亚圣象的原材料费用从2020年的37.32亿元增加到2021年的48.87亿元,原材料价格上涨导致原材料占营业成本比重同比增加30.96%。从公司财报可以看到,无论是公司的营业项目还是各个区域的营业状况,毛利率几乎都出现了不同程度的下滑。

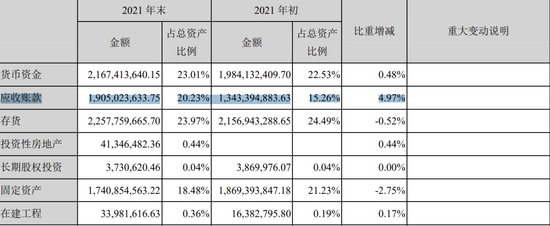

与此同时,面对房地产去杠杆红线调控,公司的财务风险值得投资者警惕。公告显示,到2021年末,公司应收账款为19.05亿元,比2021年初13.43亿元提升了42%。公告显示,目前单项金额不重大但单独计提坏账准备的应收账款中,300万以上的客户有5家,坏账准备金额超过2668.9万元,其中大部分由于无法收回,以及华夏幸福子公司债务危机引发。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)