炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

开润股份财报快评:2020年业绩大跌,长周期复合增速仍不俗,但募投项目显得很儿戏

来源: 市值风云

“

自主品牌业务的毛利率居然比代工业务还低,完全享受不到品牌溢价。

”

最近我们顾左右童鞋交了个漂亮女友,想请假带女友去三亚嗨皮。不巧,他的旅行箱坏了,所以这可咋携带安全用品?

这两天他一直在网上看旅行箱,在小米和最近两年很火的“90分”之间犹豫不决。

风云君替他查了一下,笑着说:“别犹豫了,区别不是很大,小米的产品公认的性价比高,但小米的拉杆箱就是90分的公司生产的,而且这家已经上市了,叫开润股份(300577.SZ)。”

看着一向云淡风轻的顾左右露出惊呆的表情,风云君此刻的成就感拉满到Max。今天,风云君就讲讲这家叫开润股份的公司。

一、代工出身,绑定小米生态链

开润股份在2016年12月上市,总部在安徽省滁州市,主营产品是包袋类产品的设计、生产和销售。

公司把自身业务分为代工制造和品牌经营两个部分。

(一)代工制造是主要收入来源

公司包袋类产品根据下游客户的区别,主要有两个方向:商务包袋和户外休闲包袋。

商务包袋的主要用途是提供笔记本电脑以及其他物品等携带与保护,强调背负的舒适性和收纳的便利性。

而户外休闲包袋包括户外运动包、沙滩包等,主要用途是为了外出旅游、运动时提供收纳产品,一定程度上受旅游业景气度影响。

公司长期为国际知名品牌从事包袋类代工服务,而且收入营收规模不低。

在2017年上市以前,根据招股书显示,2014年至2016年H1,迪卡侬、联想、Vera Bradley、新秀丽、华硕等均出现在其前五大客户中,且占比相当高,2019年和2020年分别达62.27%和61.32%。

上市后,公司通过收购继续进入大品牌的供应链中,2018年12月27日,公司宣布以2280万美元,折合人民币约1.55亿元,收购PT. Formosa Bag Indonesia和PT. Formosa Development,后者为前者提供厂房租赁。

该公司也是生产背包、运动袋等,主要客户是NIKE,公司借此收购切入NIKE供应链。

2020年,PT. Formosa Bag Indonesia创收2.47亿,净利润为971.65万。

随后,在2020年9月24日,公司再砸3.26亿收购上海嘉乐28.7%股权,后者是优衣库纺织服装核心供应商之一,客户还包括Champion、VF集团等。

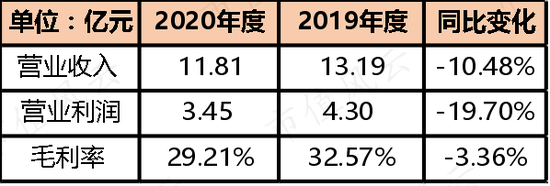

代工制造业务在公司营收中占有重要地位,2019年和2020年分别产生营收13.19亿和11.81亿,同比减少了10.48%。

2020年营业利润下降至3.45亿,同比下滑约20%,和疫情有一定关系。

同期该业务营收分别占总营收的48.9%和60.75%,主要是自主品牌在2020年表现比代工制造业务更差。

而毛利率基本在30%左右,基本符合一个传统代加工企业的毛利率。

(二)深度依赖小米生态

自2015年起,公司与小米的关联企业天津金米投资合伙企业(有限合伙)合资设立润米科技,通过小米商城等渠道销售自有品牌“90 分”的产品,同时进入小米的生态链中。

目前公司主要经营3个品牌,“90分”、“小米”和“Paul Frank(大嘴猴)”。

Paul Frank 是由红纺文化授权10年,主要产品是箱包和伞,主要面对二、三线城市的大众,产品价格基本在300元以下,主打性价比。

(来源:天猫网店部分产品截图)

“90分”的产品有拉杆箱、包袋、生活配件等出行产品,强调颜值高,品质佳。目标群体是时尚青年,产品价格在300-800元之间。

(来源:天猫网店部分产品截图)

另外,公司还为小米生产注重功能性的箱包,产品价格在200-400元之间,目标群主要是年轻白领和学生。

(来源:天猫网店部分产品截图)

双方的合作方式是成本价采购和毛利分成模式,即公司按照成本价格将产品销售给小米,在小米把产品销售后,产生的毛利按照双方约定比例分成。

由于“90分”和小米的合作均放在润米科技,该公司已经成为开润股份自主品牌业务的“基本盘”。

因此在2017年7月,开润股份不惜变更IPO项目,用1.53亿收购润米科技25.93%股权,使公司对润米科技的持股比例上升至76.93%。

润米科技近年来的营收和净利润如下图:

营收从2017年的4.37亿上升至2019年的10.48亿,占2019年总营收26.95亿的38.89%,净利润提升至5355.38万。

但是,2020年惨遭滑铁卢,营收近乎腰斩至5.95亿,净利润直接亏损7325.46万,大幅拉低公司净利润。

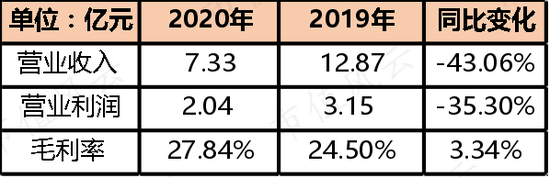

综合来看,在2019年和2020年,公司自主品牌收入分别为12.87亿和7.33亿,同比大跌43.06%;营业利润下滑至20.4亿,下跌35.3%,表现相当差。

润米科技是公司自主品牌收入的主要贡献方,2019年和2020年的收入均占比高达81%,剩余19%的收入大概率由Paul Frank贡献。

值得一提的是,自主品牌的毛利率反而连续两年比代工业务还低,仅为24.5%和27.84%。

小米讲究极致性价比,公司虽然有自主品牌,但是在这个竞争策略下完全没有赚到品牌溢价的钱。

(三)整体业绩增速还不错

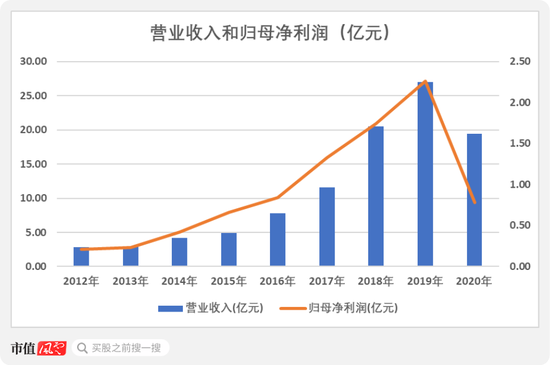

不过,虽然2020年表现确实不佳,从整体看,公司的成长速度相当快。

从2012年的2.8亿上升至2019年的26.95亿,2020年下滑至19.44亿,复合增速为27.41%,如果不考虑2020年,则高达38.19%。

对应的归母净利润从0.21亿上升至2.26亿,2020年大幅下滑至0.78亿,复合增速仅为17.82%,但是如果不考虑2020年,则高达40.41%。

业绩的高增长对于现在的传统箱包企业来说相当罕见,可以说是近年来传统行业借助互联网快速发展的成功例子。

也由此可见,2020年确实是开润股份的一道大槛。

伴随着营收快速增长,公司的产销量增长明显,2019年相比2017年的产销量实现翻倍,表明公司营收的快速增长基本依靠销售量的提升,而非价格因素。

而2020年产销量再度上升主要是因为生产了口罩等防疫物资。

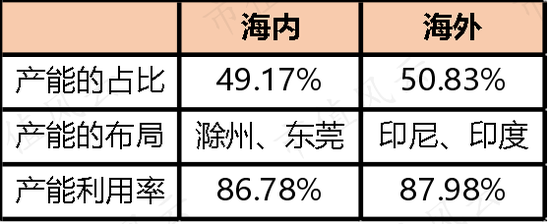

截止2020年底,公司工厂主要分布在国内的滁州和东莞,海外的印尼和印度,产能占比基本持平,产能利用率基本能接近9成。

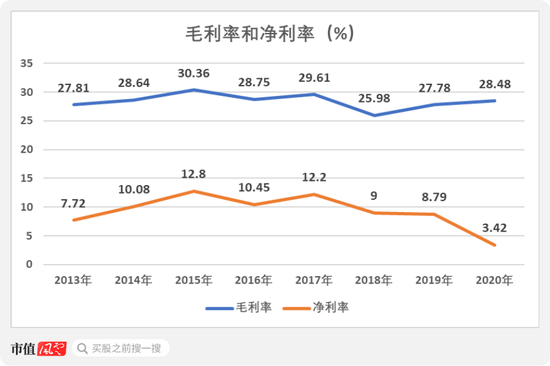

从盈利能力看,公司的毛利率表现很稳定,基本在25%-30%之间,即使在2020年也能做到不下滑。

净利率基本在7%-13%之间波动,2020年大跌至3.42%。

综上所述,开润股份2020年表现相当不佳,打断了此前高速增长的步伐,2021年能否重拾增长非常关键。

二、IPO募资如同儿戏

值得一提的是,公司颇受诟病的问题是随意变更的IPO募投项目。

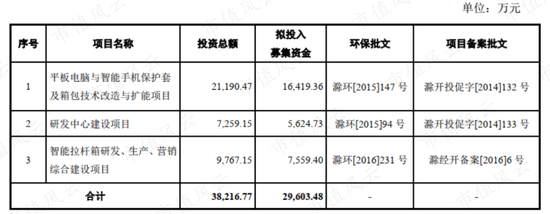

在IPO时,公司拟募集2.96亿元,用于平板电脑与智能手机保护套的技改和扩产项目,研发中心建设项目和智能拉杆箱的项目。

2016年12月21日才上市,仅过了7个月,公司就“反悔”了。

2017年7月末,公司宣布取消第1个项目,并把剩余的1.53亿全部用于收购润米科技25.93%股权。

然而,第一次尝到甜头,第二次自然就无法避免。

2019年2月19日,公司宣布收购我们前文提到印尼的NIKE供应链公司,公司再次把手伸向募资资金账户,把其他两个项目里剩余的1.19亿元全部用于收购这家公司。

按理来说,上市公司拿到钱,当然要快马加鞭地把募资用完,快速推出新产品。

结果是,上市两年了,两个项目加起来只用了1258万,其中智能拉杆箱所鼓吹的“项目从前期准备到交付使用拟建周期约为 24个月”成为一纸空文。

这说明公司在IPO募资后,对两个项目的实施非常拖沓,或许此时早已萌生变更项目的念头。

至此,招股说明书上前景非常“动人”的3个募投项目没有一丝顾虑地全部取消。至于取消的原因,当然是股东利益最大化,提高资金使用效率啦。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)