炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

同行“非死即伤”,凸显新联电子:财务安全注重股东回报,但规模较小且缺乏增长

来源: 市值风云

“

规模小账上钱多,更加突出了主业遇到的瓶颈;在估值并不算高的背景下,大股东还在减持,也说明实控人对公司未来的发展也没啥太好的办法。

”

一、公司股东情况

南京新联电子股份有限公司(新联电子(002546.SZ)公司)于2011年挂牌上市,目前是一家营收规模大约7亿的公司,主要业务包括用电信息采集系统、智能用电云服务、电力柜三大板块。

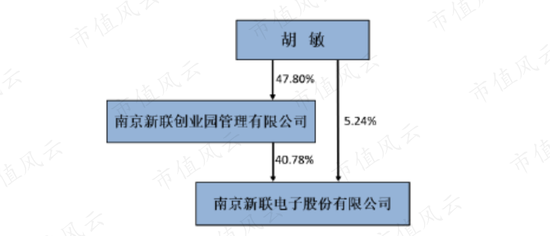

公司股权结构比较简单,控股股东是南京新联创业园管理有限公司(“新联创业园”),实控人胡敏。

(来源:2019年报)

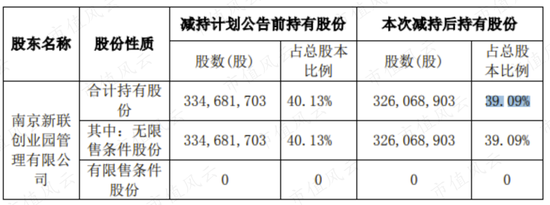

根据最新公告,截止2021年1月18日,控股股东新联创业园的持股比例降至39.09%,较2019年末下降1.69个百分点。

(来源:公司公告)

根据公司披露,新联创业园成立于2003年,长期以来都是公司的控股股东,主要从事房屋租赁,物业管理、停车服务,水电设备安装等。

天眼查记录显示,自2014年以来,新联创业园经历了5次减资,注册资本从最初的1320万降至998.47万,中途陆续有老股东退出。这也大致反映了内部人对这生意寡淡增长前景的担忧。

(来源:天眼查)

再对照新联创业园对外投资情况来看,其他业务规模非常有限,上市主体外不存在重大经营实体,所以也说明公司股权结构穿透后透明、安全。

二、业务简析

简单介绍一下公司的三大业务。

用电信息采集系统:公司的核心业务,由于进入该行业较早,公司能够提供从主站系统、通信组网到终端采集设备整体解决方案,承建了多个省级用电信息采集系统主站。产品包括主站系统和专变终端、集中器、采集器等终端设备。下游客户以国家电网和南方电网及旗下省市电力公司为主,主要以招投标方式获取订单,以销定产。

智能用电云服务:简单说就是通过安装监控设备,采集用户侧的用电数据。虽然公司表示,通过电力采集、托管,能帮用户低成本建设配用电监测和管理系统,实现降本增效,但是作为普通电力用户,花这个钱明显是缺乏动力的。所以公司目前在推广的领域集中在环保行业,借住环保部门的强力去监测高耗能、高污染企业及环保设施的运行状况。

电力柜业务:主要面向配电柜、充电桩等电力设备制造企业。

公司曾表示,行业壁垒包括资质、技术、市场以及资金。然而以公司规模看,或许最大的壁垒应该叫“耐得住寂寞”壁垒。

三、“多谢同行衬托”

作为一家称得上专注的公司,从2012年起算,公司营业收入的复合年平均增速仅为3%。偶有爆发,比如2015年增长了34%,但是立即又会跌回原点,比如2016年下滑25%,所以2014年的5.8亿营收到了2016年又回到了5.8亿。

而同行们衬托得非常到位。风云君发现,2011年招股书中公司罗列的竞争对手,只能用“非死即伤”来形容:

除了上海协同科技股份有限公司至今未上市难做评论外,上海华冠电子设备有限公司委身于ST中安(维权)(600654.SH)(前身为中安消,飞乐股份),深圳浩宁达仪表股份有限公司也就是后来的*ST赫美(维权)(002356.SZ),深圳市科陆电子科技股份有限公司即*ST科陆(002121.SZ)……几乎都在市值风云App里有过声响。

风云君本以为浙江华立科技(600097.SH,2009年后更名开创国际)或许可以作为可比公司,结果再一看,早已转型远洋捕捞了……

真是有毒。

(来源:公司招股书)

这样的名场面看一圈儿,你就会发现,公司经营业绩本来谈不上优秀,但是用各种姿势以死相托的同行多了,也就有了优劣之分。

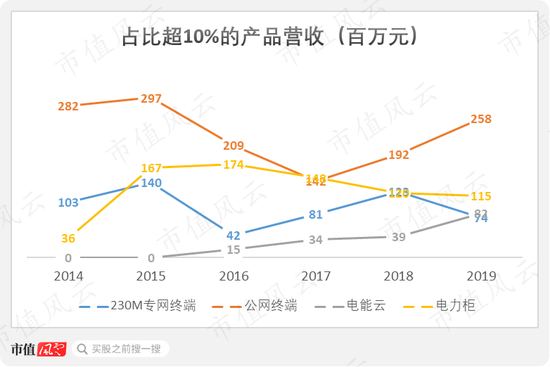

具体来看公司业务构成,以2019年营收占比超10%的产品线为例,230M专网终端、公网终端、电能云、电力柜这四大产品当中,唯一实现了持续增长的业务线是电能云,2019年营收为8200万元,但规模依然较小,其他三项业务几乎都难以让人提起兴致。

四、穷到只剩下钱了

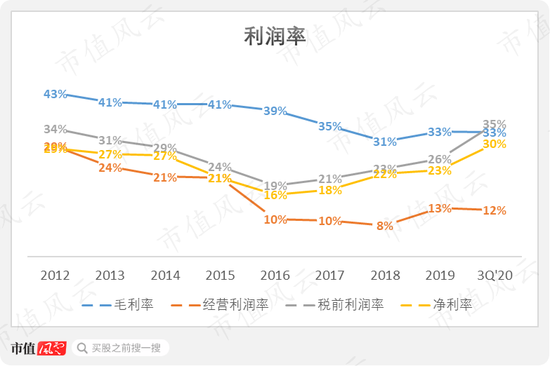

从利润率来看,公司毛利率总体呈下滑趋势,但近一两年来比较稳定,经调整的经营利润率(调整方法是用毛利润减去营业税金及附加,研发、销售、管理费用)走势也大致如此。

比较特别的是,公司的税前利润率明显高于经营利润率,2019年二者相差13个百分点,2020年前三季度更是相差23个百分点,显示出公司有大量的税前利润并非依靠经营活动得来。2020年前三季度,35%的税前利润率甚至超过了33%的毛利率。

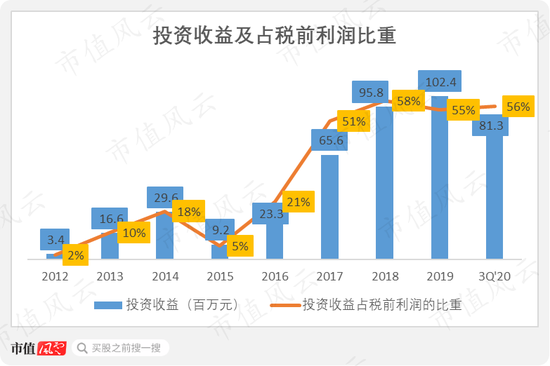

而当中影响最大的就是“投资收益”科目,2019年达到1亿,占税前利润的55%,而自2017年以来这一占比也始终高于50%,也就是说,其对税前利润的贡献率超过经营活动本身。

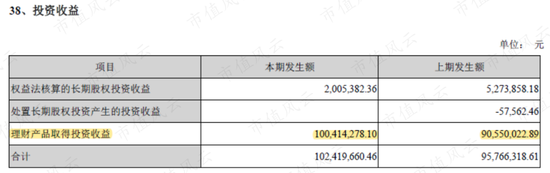

那么这个投资收益具体是什么呢?其实主要就是买理财产品取得的收益。

(来源:2019年报)

截至2019年末,公司的理财产品余额高达近20亿,其中16亿被计入交易性金融资产,4亿被计入其他流动资产。

2019年末,公司现金及理财产品余额合计24亿,占到当期流动资产的82%,占到总资产的70%。公司的资产流动性相当充裕。

五、募资使用进度偏慢,经营活动现金流较健康

这些资金从来源看,2016年,公司非公开发行股票净募资13.2亿,当时的用途是全部用于“智能用电云服务项目”,计划投资总额16.6亿。而截止2020年9月底,累计使用募投资金金额为2.8亿,剩下的主要就是用来买理财产品。

这个项目进度显然是偏慢的,而在中途2019年上半年,公司股东大会通过了项目延期的议案,将项目达到预定可使用状态日期从2019年末延期至2021年末。以当前的进度,风云君认为大概率还是难以如期完成。

另外,项目线下服务网点建设的方式也经历了较大改动,从一开始的计划自建,到后来将外延式并购与合作参股列入主要方式之一,再到增加授权模式。这一过程的变动也凸显了项目在落地环节所面临的困难较大。

由于公司近年来除了上述非公开发行股票募资外,不存在大额的债券发行、银行借款,或是其他股权融资,所以风云君判断,另一大块现金及理财产品余额的来源主要是公司经营所得。

同样从2012年起算,公司经营活动现金流持续为正,且累计净额为净流入12.3亿,符合我们的上述判断。

六、长期分红表现较好,但缺乏可预测性

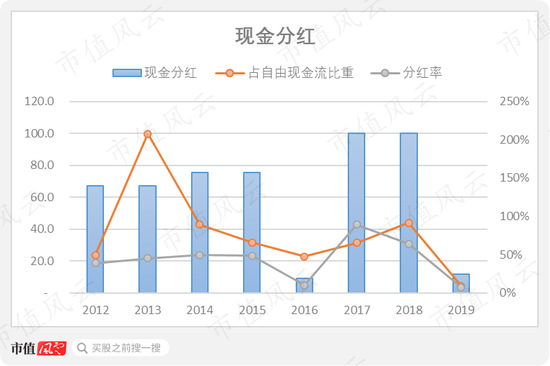

公司的资本开支有限,自2012年以来累计约为4.5亿,使得公司同期自由现金流达到7.8亿。而同期公司的现金分红总额为5.1亿,占到自由现金流的65%,分红率为44%。

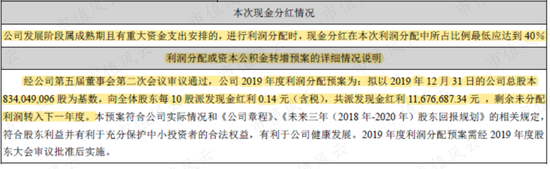

值得注意的是,2019年,公司的现金分红仅比2016年的低位略高,为1170万元,占自由现金流比重仅为9%,是2012年以来的历年最低,分红率也低至7%,也是同期最低。

虽然总体看没少分红,但公司的现金分红政策是粗糙而缺乏透明度的。比如2019年分红为何在经历了过去两年尽显厚道后会戛然而止,到底是否与对新冠疫情的判断有关,公司并未耐心说明理由。

这样的操作显然并不明智,在动荡的金融市场培养起股东回报的“可预测性”和双方相互间的信赖是非常困难的,本来干得不错,何必这样呢?

总结

公司业务营收规模不大,近年来增速缓慢,成长性不佳,募投资金的使用难以达到预期节奏说明了公司在寻找业务增长点时遭遇的困难较大。

而公司多年以来也不瞎折腾,所以账面上有大量的现金及理财产品余额,财务风险极小。

公司回报股东比较慷慨,但是在现金分红的可预测性上以及与投资者的沟通上仍有进步空间。

在估值并不算高的背景下,大股东还在减持,说明实控人对公司未来的发展也没啥太好的办法。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨红卜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)