昔日“苹果概念股”陷资金危局,可交债违约拖累7家知名机构,涉案达10亿,法院判了

来源:券商中国

近日裁判文书网公布的一纸判决书,令7家机构与金龙机电股东金龙集团的债券纠纷再次进入公众视野。

这一纠纷要追溯到2017年,金龙集团共完成4期非公开发行可交债,累计发行规模约10亿元。7家可交债持有人包括兴业国际信托、圆信永丰基金、中信信托、上海睿郡资产管理等。

浙江省高院最终判决,由于此前金龙控股发行的四期可交债已付了部分利息,上述机构对部分可交债进行了换股,所以金龙控股向上述机构偿付其余所欠本金及利息,金绍平(金龙控股董事长兼总经理)承担连带责任。

昔日“白马股”陷入资金危局

以金龙集团为大股东和实际控制人的金龙机电成立于1993年,是一家专注于微特电机的研发、生产和销售的企业。

2009年,金龙机电完成股份制改造后成功在深交所上市,也是温州第一家创业板上市企业。2014年,公司开始为苹果提供线性马达,是众所周知的苹果概念股。2015年,金龙机电甚至近45倍的利润增幅冲击当年的创业板“涨幅王”。

然而好景不长,此后的“白马股”金龙机电开始走下坡路,业务扩张未能实现预期。尽管2017年前三季度金龙机电净利润达3.07亿元,但2017年年底,企业问题彻底爆发,仅第四季度亏损就达7.25亿元,全年亏损4.18亿元。

2017年11月金龙机电宣布重组停牌,此后的金龙机电负面消息不断。2018年8月,公司公告称,控股股东金龙集团因不能清偿到期的1.73亿元本金和利息债务,被建行乐清支行7月27日向乐清市人民法院申请对其进行破产清算。

在遭遇业绩巨亏、大股东破产和股价暴跌等窘境后,屋漏偏逢连夜雨,金龙机电的大股东持股和员工持股计划也先后被强平。

自2018年6月起,由于未按规定完成购回交易,公司大股东金龙集团相继遭遇华融证券、东北证券、东证融汇证券等券商强平。随后的8月1日,金龙机电“成长一号”员工持股计划728万股也被长城证券强制平仓。

金龙机电2018年半年报显示,上半年公司巨亏4.5亿元,此后亏损态势扩大。2018年三季报显示,三季度净利下滑超600%,前三季度巨亏15.54亿元。如果算上金龙机电在2017年亏损的4.18亿元,不到两年时间,该公司的亏损已接近20亿元。

金龙机电对于经营业绩巨额亏损的解释为,主要是因为公司控股股东出现债务危机、公司经营管理效率下降、原材料成本上涨,人工成本上升等因素导致。

可交债换股的两大争议焦点

“可交换私募债”,也称私募EB(Ex-changeable Bond),是以非公开方式发行的可交换债券,与一般债券的本质区别体现在内含换股条款。若投资者选择换股,则发行人可完成股票减持;若投资者选择回售,或发行人选择赎回,则发行人完成了低息融资。

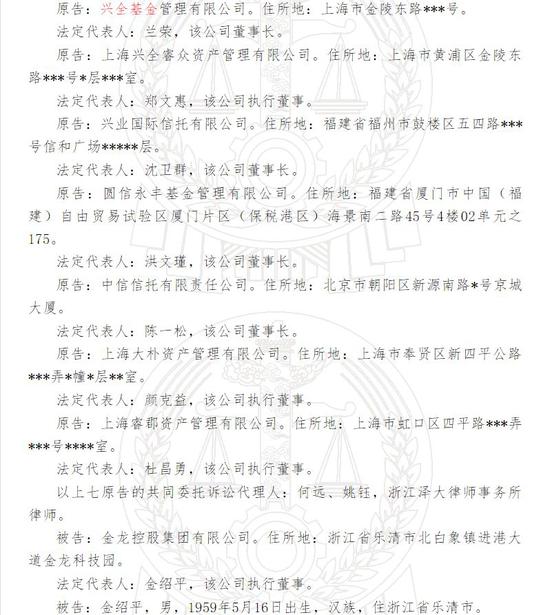

2017年,金龙集团共完成4期非公开发行可交债,发行规模分别为3.6亿元、2.2亿元、3.9亿元、0.3亿元,累计发行规模约10亿元。7家可交债持有人分别为兴全基金、上海兴全睿众资产、兴业国际信托、圆信永丰基金、中信信托、上海大朴资产管理、上海睿郡资产管理。其中,兴全睿众资产是兴全基金全资子公司。

上述认购完成后,兴全基金持有17金龙E1本金2.13亿元,17金龙E2本金1.32亿元,17金龙E3本金2.29亿元,17金龙E4本金3000万元。

兴全睿众持有17金龙E3本金500万元;兴业信托持有17金龙E1本金4500万元,17金龙E2本金8800万元,17金龙E3本金14600万元;圆信永丰基金持有17金龙E1本金7200万元;中信信托持有17金龙E1本金1500万元;大朴资产持有17金龙E1本金1500万元;睿郡资产持有17金龙E3本金1000万元。

2018年3月9日,金龙控股董事长兼总经理金绍平出具《担保函》,对上述金龙控股发行的总计10亿元的可交债到期兑付提供连带责任保证。

种种情况直接导致了可交换债持有人对金龙机电还债能力的质疑,从而导致大比例换股避险。兴全基金的6亿元在可交债换股后还剩1.7亿元,七家机构合计持有的可交债本金剩下2.9亿元。

据裁判文书网的判决书显示,该案件有两大争议焦点:

1.金龙控股公司是否构成违约,七原告是否有权据此宣布案涉未偿还的债券本金和相应利息(债券利息、逾期利息、复利)立即到期,金龙控股公司是否需就案涉本金、利息、律师费及财产保全费承担给付责任。

2.金绍平是否需就上述款项给付承担连带责任。

最终浙江高级人民法院判决,金龙控股公司在多起巨额交易中存在逾期违约或违约情况,对本次可交换债券本息偿付产生重大不利影响。金绍平对上述款项给付应承担相应连带清偿责任。

可交债市场面临转向

2015年至2017年,私募可交债的发行规模及增发家数持续提升,成为上市公司股东的重要融资手段。

然而2018年开始,交换债券市场出现“急刹车”现象,融资环境的变化或许是重要的原因之一。

市场人士认为,随着金融去杠杆的加速,资金面趋紧成为不少上市公司面临的问题,加之可交换债其实是一种便于发行者低成本融资的渠道,收益率并不算高,还需要到期才能兑付,与其去买收益率较低的债券,不如钱放在自己手里更安全。这种心态的蔓延,就导致了可交换债市场的趋冷。多家公司甚至终止发行可交换债,以大众交通为例,公告称理由是“鉴于债券市场变化、公司融资成本等因素”,四川长虹的原因也是“鉴于市场环境的变化”。

部分公司经营业绩滑坡,以及由此造成的其他风险因素密切相关。“一些公司资金上出现的问题,影响了公司的日常经营,有些甚至出现了债务违约的情况,这对可交换债持有者来说也是很大的风险。”市场人士分析认为。

私募可交换债评估,最核心的是对违约风险的评估和对正股(公司)未来趋势的判断,因此对发行主体的财务/经营状况和上市公司的行业竞争力、成长能力的判断等基本面的分析最为关键。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)