新浪财经讯 今日一则年度业绩快报的修正公告,令市场不少投资者唏嘘,颇有些又被上市公司忽悠了一道的感觉。4月26日,上市企业欧菲光披露了公司2018年年度及2019年一季度报告,并附上了一份年度业绩快报修正公告,将公司在今年1月份《2018年度业绩快报》中提到的归母净利润18.39亿,同比增长123.64%,调整成了归母净利润-5.19亿元,同比下降163.10%。

公司一下子从赚18亿元到亏5亿,这让不少投资者难以接受。市场也给出了反应,今日开盘,两百余万手卖单直接将欧菲光封死在了跌停板上。对于业绩的大幅“变脸”。欧菲光公告解释称,公司是基于谨慎性原则,对公司及下属子公司2018 年末存在可能发生减值迹象的资产进行了清查和资产减值测试,才导致了报告期内实际净利润与预告的净利润产生差异。

资产减值计提合计超18亿

从欧菲光披露的资产减值计提的具体公告中,新浪财经发现,对这次利润影响计提最大的是公司及子公司的存货和营收账款,计提金额分别为15.59亿元和1.88亿元,合计约占本次计提总数的95%。

图1:欧菲光2018年资产减值计提详情

图1:欧菲光2018年资产减值计提详情翻看欧菲光历年的财务报告,新浪财经发现,公司的应收款项与存货余额之和,占公司总资产的比重相对都还比较高。数据显示2016年-2018年,欧非光的应收款项与存货余额总计分别为122.7亿,151.86亿元和168.63亿元,占公司总资产的比重分别为52.36%、49.24%和44.42%。因此,一旦相关资产进行减值,对公司整体利润的影响是巨大的。

有市场分析人士提醒新浪财经称,存货和应收账款的资产减值,一定条件下都是可以冲回的,届时只要公司相关款项回收或者存货售卖,后续的经营情况都会得到显著提升。不过也正是这样,这两项资产减值科目成了很多上市公司调节利润的主要方向。因此欧菲光此次巨额计提应收款项和存货的动机值得怀疑。

对于此次公司突然计提大额资产减值,欧菲光方面的公告给出了两个解释,一是欧菲光公司在业绩预告时未能充分识别存货存在减值的迹象,在估计存货可变现净值时出现严重偏差,未能足额计提资产减值损失;二是欧菲光公司的成本核算系统处于不断升级过程中,致使部分生产成本结转不准确。

一字跌停至多家基金踩雷

因为成功切入触控、摄像头以及生物识别模组业务,并进入苹果供应商体系。一直以来欧菲光都被资本市场所追捧,成为各大基金严重的白马股。不过此次公司内控出现的问题,着实令一众机构吃了闷亏。

数据显示,截止今年一季报,陆港通资金、中央汇金、中邮核心成长、中欧时代先锋、东方红睿丰等位居欧菲光前十大流通股东。其中,中邮核心成长持股2243万股,今日损失3000万元。中欧时代先锋持股1263万股,今日损失1692万元。东方红睿丰持股1243万股,今日损失1665万元。

图2:欧菲光一季度十大流通股东情况

图2:欧菲光一季度十大流通股东情况其中中邮核心、东方红睿以及中金公司还都是今年一季度新进的机构股东,这刚刚骑上了白马,却被白马甩了个趔趄,想必这些机构背后的基金经理也是挺无奈的吧。

两度更名回归欧菲光

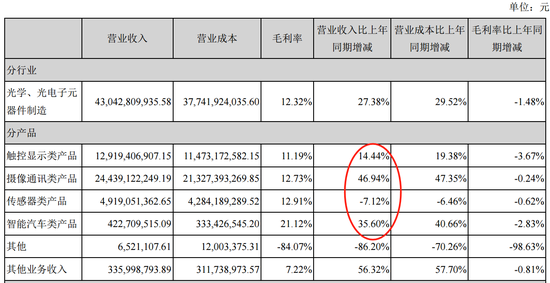

其实剔除资产减值给公司带来的损失,2018年欧菲光在公司产品的经营上还是取得了不错的成绩,主营的几大类产品大部分都获得了较快的销售额增长。其中摄像通讯类产品以及智能汽车类产品的增长最为显著,营收增长分别达到了46.94%以及35.60%。

图3:欧菲光2018年各类产品销售情况

图3:欧菲光2018年各类产品销售情况从欧菲光的业务构成来看,几乎所有的收入都来自于光学及光学电子元器件。不过公司在2017年发布公告称,公司已逐步实现全球化业务和战略布局,将全面布局消费电子+智能汽车“双轮驱动”发展战略,产品也已经不仅仅局限在光学领域。因此打算将公司名称变更为“欧非科技”。

或许是智能汽车业务的提出太过超前。尽管公司这块业务的收入增速还不错,然而两年多时间过去了,业务占比仍旧不及公司总营收的1%。因此上个月,欧非科技以光学业务增长迅速,占比持续增大为由,完成了工商变更,将公司名称又变回了欧菲光。

2018年全年,欧菲光光学产品实现营业收入244.39亿元,同比增长46.94%,综合毛利率为12.73%。这在全球经济放缓以及智能手机市场疲软的环境下也算是不错的成绩了,也说明了欧菲光在相关领域有着较强的综合创新能力。

不过事情一码归一码,如此巨大的内控黑天鹅,闷杀的17万投资者,给他们带来的损失,恐怕并不是董事会一两句道歉能够弥补的了的吧。(新浪财经 流星 发自深圳)

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)