【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

2018年10月12日,浙江司太立制药股份有限公司(以下简称“司太立”)发布《关于筹划重大资产重组的提示性公告》,拟以支付8.05亿现金的方式向香港西南国际、宁波天堂硅谷、西藏天堂硅谷购买其持有的海神制药94.67%股权。然而就在2018年8月10日,司太立才收到证监会出具的《中国证监会行政许可申请终止审查通知书》,历经短短两个月,公司再次重启收购计划,决心之强可见一斑。在本次收购中,我们需要重点关注以下几点问题(1)标的企业短时间估值翻14倍,关联方并购前突击入股(2)并购中疑似存在关联交易(3)标的企业毛利率增长率显著高于同行业(4)第三大股东反对并购草案,违规减持被监管关注(5)标的企业业绩承压、收购方现金流紧张。

下面我们就来着重分析这几个问题:

一、 收购前夜 估值暴增14倍

下面介绍海神制药如何经过一系列资本运作估值暴增,及本次并购过程中存在的关联交易。

海神制药四次股权转让过程如下:

(一)四次股权转让

海神制药成立于2003年9月,注册资本1000万元,股东张志洪以货币出资人民币550万元,占出资额的55%,股东张欣以货币出资人民币450万元,占出资额的45%。

第一次增资

2007年1月,海神制药增加注册资本至2000万元,由股东张志洪和股东张欣按持股比例出资。

第一次股权转让

2007年9月27日,股东张志洪、张欣将其持有的海神制药合计75%转让给Hovione China Holding Limited(IMAX 香港前身),其中张志洪转让海神制药的30%股权(共计 600 万元出资额),张欣转让海神制药的 45%股权(共计 900 万元出资额),IMAX 香港支付对价423万美元(折合人民币3088万元),购买日可辨认净资产公允价值2127万元,支付对价大于可辨认净资产公允价值的差额961万元确认商誉。根据此次股权交易计算的海神制药整体估值是4118万元。交易完成后海神制药变更为中外合资企业。

第二次增资

2008年1月16日,海神制药增加注册资本至4000万元,其中 Hovione China Holding Limited 出资 3000 万元,占注册资本的 75%,张志洪出资 1000 万元,占注册资本的 25%。

第三次增资

2009年8月,海神制药增加注册资本至5800万元,股东按各自股权比例出资,其中 Hovione China Holding Limited 出资 3000 万元,占注册资本的 75%,张志洪出资 1450 万元,占注册资本的 25%。

第二次股权转让

2016年12月,张志洪将其持有的25%股权转让给IMAX 香港,交易对价1018万元,据此计算的海神制药整体估值是4072万元。

第三次股权转让

2018年3月,IMAX香港将其持有的海神制药的 100%股权转让给香港新大力(香港西南国际前身),交易对价5800万元,2018 年 4 月,IMAX 香港与香港西南国际签署了《债务免除协议》,同意免除上述 IMAX 应收取香港西南国际的海神制药 100%股权转让款 5800 万元人民币,实际交易对价为0。

第四次增资

2018年4月,海神制药增加注册资本至8000万元,2018 年 7 月 10 日,因调整增资方案,海神制药召开董事会,同意将注册资本增加至 1亿元。

第四次股权转让

2018年4-7月,香港西南国际分别将其持有的 5.88%、5.88%、1.80%、3.53%股权以 5000 万元、5000万元、1500万元、3000万元的价格转让给宁波天堂硅谷、西藏硅谷天堂、仙居聚量、竺梅寝具,根据此次交易计算出的海神制药整体估值约8.5亿元。

海神制药经过四次股权转让,估值分别是2007年4118万元,2016年4072万元,2018年3月5800万元,2018年4-7月8.5亿元。2018年短短一个月的时间增幅更是达到14倍。这样的估值是否偏高?为此新浪财经查阅了坤元评估出具的评估《资产评估报告》,截止2018年6月30日,海神制药归属于母公司所有者权益(模拟合并报表口径)账面价值为2.1亿元,采取收益法对全部股东权益的评估值是7.5亿元,评估增值5.4亿元,增值率251.01%。在本次收购中,海神制药94.67%股权的交易作价为8.05亿元,较海神制药94.67%股权对应的评估值7.13亿元溢价12.84%。企业解释,本次交易存在溢价收购,主要是由于收益法评估结果无法完全反映标的公司对于上市公司的价值,双方均为碘造影剂原料药领域的龙头企业,上市公司与海神制药的产品互补性、客户渠道等方面的协同价值巨大,本次交易之后,海神制药与上市公司之间可以充分发挥协同效应,实现上市公司综合效益的提升。

在第二次股权转让中,张志洪以1018万元的价格将海神制药25%股权转让给IMAX香港,值得关注的是,张志洪仅出资额就达到1450万元,作为创始人的张志洪对企业的经营状况应该说是了如指掌,第三次股权转让属于同一控制下股权转让,低价尚可解释,然而创始人张志洪与IMAX香港并非关联方,为何会同意这次交易呢?难免让人对企业真实价值产生疑问。企业解释,2007年海神制药的两位股东张志洪和张欣与IMAX香港签订了一系列协议,其中有期权条款,约定以企业2016年EBITDA和净资产为基础确定期权行权价格。查阅2016年报发现,企业净资产为负,而且经营业绩不佳,导致根据相关条款计算出的行权价格是负数,因此经过协商确定的交易价格为1018万元。从2016年的资不抵债到本次8.5亿的并购估值,不到两年时间形成的巨大反差也会让人对企业估值产生疑问。

(二)并购中复杂的关联关系

并购草案显示,收购对手方香港西南国际的实际控制人是卢唯唯女士,而卢唯唯正是本次收购发起方司太立实际控制人胡建的配偶,所以此次收购海神制药构成关联方交易。值得一提的是,在第四次股权转让中,仙居聚量和竺梅寝具分别突击进入海神制药,仙居聚量合伙人主要为司太立及其子公司、标的公司的主要人员。竺梅寝具是司太立实际控制人之一胡锦生之弟胡锦洲控制的公司。仙居聚量在本次交易中按照8.34亿整体估值受让香港西南国际持有的海神制药 1.80%的股权,然而宁波天堂硅谷、西藏硅谷天堂、竺梅寝具按照 8.5 亿整体估值受让香港西南国际持有的海神制药 5.88%、5.88%、3.53%的股权,在同一次股权交易中采用不同的价格难免使人生疑。企业在问询函中回复,仙居聚量参与本次重组,可以达到将上市公司未来的发展和主要员工个人利益相互绑定、维护标的公司核心员工的稳定性、促进上市公司快速发展的目的。竺梅寝具作为上市公司实际控制人关联方控制的公司,对上市公司本次收购战略高度认同,并且对本次交易完成后上市公司与标的公司的协同效益及上市公司的未来发展长期看好,希望通过受让部分海神制药股权参与本次重组。

二、标的经营分析

估值暴增令人对企业的真实价值产生兴趣,下文会从大客户依赖、关联方交易、毛利率等多个维度对标的企业进行分析

(一)单一客户依赖 业绩不稳定

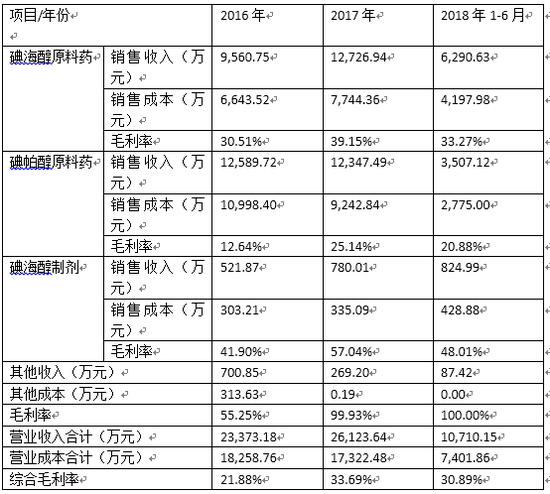

海神制药主要从事原料药生产。2016年、2017年和2018年1-6月碘海醇、碘帕醇原料药的销售收入占标的公司同期主营业务收入的比例分别为96.43%、96.78%和92.22%,实现毛利占同期收入的比例分别为89.69%、94.17%、87.68%。海神制药的前五大客户销售收入占当期营业收入的比例分别为72.74%、72.17%和66.27%,如果市场格局和供应关系发生变化,产品和客户的高度集中将会对企业业绩带来不利影响。查阅公司资料,2018年1-6月营业收入1.07亿,完成去年总收入的41%。查阅前五大客户,发现2016年和2017年第一大客户都是Nagase&Co.Ltd,分别占总收入比例为44.93%和45.41%,2018年1-6月Nagase&Co.Ltd下降为第二大客户,占总收入比例也下降到17.97%,是否也在一定程度上印证了对大客户的依赖呢?

(二)向同一关联方既销售又采购

报告期内,海神制药与关联方之间产生的出售商品、提供劳务的关联交易如下:

报告期内,海神制药与关联方之间产生的采购商品和接受劳务的关联交易如下:

并购草案披露,2016年度海神制药向Hovione FarmaCiencia SA销售商品1014.49万元,占当年销售额的4.3%,同时向Hovione FarmaCiencia SA采购商品1108.18万元。经查询,Hovione FarmaCiencia SA和海神制药同受好利安集团控制,此举属于关联交易,难免会让外界产生猜疑。企业在回复问询函时称,在过渡期间内,好利安集团仍在境外保留碘帕醇原料药部分工艺的生产车间,因此标的公司在2016年存在向该海外生产基地所属的Hovione FarmaCiencia SA销售碘帕醇原料药粗品的情形;由于IMAX香港部分客户的特殊要求,因此在过渡期内存在IMAX香港向HovioneFarmaCiencia SA采购碘帕醇原料药的情形。

(三)毛利率激增,增长率大幅领先于同行业

海神制药2016年、2017年和2018年1-6月的综合毛利率分别为21.88%、33.69%和30.89%,在2017年大幅提升,主营业务碘海醇原料药和碘帕醇原料药毛利率都在2017年度得到了大幅提升,其中碘帕醇原料药毛利率更是得到了翻倍的增长。企业回应称,毛利率在2017年有较大幅度的增加主要是因为:①原材料采购价格的大幅下降,进而降低了碘海醇原料药的生产成本;②随着生产经营规模的扩大,产量不断上升,单位产品的固定成本、能源消耗及人工成本均有所下降,从而降低了单位产品成本;③生产全流程的优化、内部管理的精细化,提升了主要原材料的单位产出率和生产效率。

下图是碘海醇原料药和碘帕醇原料药单位成本走势图:

可以从上图发现,2017年度碘海醇原料药和碘帕醇原料药的单位成本相比2016年均出现大幅下降,进而释放毛利空间,是海神制药2017年毛利率大幅增长的重要原因。司太立主要产品为 X 射线非离子型碘造影剂原料药系列和喹诺酮原料系列,分别在日本、韩国、欧洲等国家和地区注册、销售,并与国内外一些知名医药企业保持长期业务合作关系。所处行业和销售模式与海神制药类似,因此选择司太立作为可比公司,为了保证可比公司数量另外选取了几家申万三级行业分类为化学原料药的上市公司作为可比公司。

下图为各公司毛利率对比图:

海神制药2017年综合毛利率比2016增长53.98%,然而司太立从2016年到2017年综合毛利率增长率是-2%,轻微下降,其他可比公司综合毛利率也没有剧烈上升。既然原料药采购成本大幅下降,那么整个行业的采购成本也应该跟着下降,相应毛利率也会大幅增加。那么为什么可比公司司太立反而小幅下跌呢?

三、业绩、资金双重压力

2018年10月26日,司太立与香港西南国际签署了《业绩补偿协议》,约定海神制药在 2018 年度、2019 年度、2020 年度、2021 年度拟实现的净利润预测数分别为 3777.10 万元、5229.22 万元、6742.42 万元、8321.85 万元,复合增长率达到21.79%。香港西南国际承诺,标的公司在业绩承诺期内实现的累积净利润不低于累积预测净利润数,否则将向上市公司进行补偿。

根据2018年半年报,海神制药实现扣非归母净利润1196万元,完成承诺业绩的31.65%,下半年任重而道远。海神制药 2017 年全年净利润 5470.15 万元,2018 年上半年实现净利润 1195.58 万元,占去年净利润的22%; 2017 年度经营活动现金流 6007 万元, 2018 年上半年经营活动现金流 1176 万元,占去年经营性现金流22%,我们可以看出海神制药2018年上半年呈现业绩下滑,而且我们发现2018年的承诺净利润比2017年实际净利润下降31%。也从侧面反映了业绩上的压力。

进一步发现,营业收入增长率远远低于净利润的增长。海神制药2017年净利润5470万元,同比增长536.42%,2017年营业收入2.6亿元,同比增长11.78%。新浪财经发现,净利润的高速增长不是由于企业规模的扩大或技术突破等因素引起的,而是由于原材料成本的下降和汇率波动外部环境变化引起的。

值得关注的是,2016年、2017年、2018年1-6月海神制药境外收入占主营业务收入的比例分别为82.28%、83.48%和85.52%,境外采购金额的比例也相对较高。公司境外销售与采购均以美元结算,海神制药在2016年、2017年和2018年1-6月形成的汇兑损益分别是1456.58万元、-526.17万元和-93.74万元,同期净利润分别为 5470 万元、860 万元、1196万元。我们可以看出由于外汇市场的变化,会增加企业净利润的不确定性。

不仅标的企业业绩承压,而且收购方收购资金也存在压力。

根据司太立及其实际控制人与海神制药原股东的沟通谈判,为了满足在境外迅速以现金交割的商业诉求。本次并购全部以现金交易,上市公司将在标的资产工商登记过户至上市公司后的30个工作日内,向香港西南国际、宁波天堂硅谷、西藏硅谷天堂支付全部现金转让对价。查阅司太立半年报,司太立货币资金1.8亿元,占总资产比例8.45%。下面从自由现金流的角度来看一下这次现金收购的压力。

企业自由现金流量自由现金流量是指企业经营活动产生的现金流量扣除资本性支出的差额,也就是说在保证了企业生存与发展的需要后可以供企业分配的现金。2018年三季报自由现金流量1亿元,覆盖收购金额程度较小。三季报披露的短期借款3.35亿,相比年初增长19%。查询半年报发现,2018年1-6月利息支出2259万元,占当期净利润35%。三季报显示企业资产负债率58.37%,如果这次采取举债的方式支付并购款,那么就会加剧企业的财务负担。在并购草案问询函中,企业也被要求结合上市公司自身资金情况、负债率等主要财务指标解释本次收购资金的来源。

四、反对本次并购,第三大股东违规减持,被上交所监管关注

并购草案提出后,第三大股东朗生投资(香港)有限公司(以下简称朗生投资)委派到司太立的董事汤军和监事陶芳芳发布公告,均表示对此次并购草案提出反对意见,理由是:由于新方案没有和原方案对公司及股东权益对照分析,我们无法支持本次交易。然而这个理由能否解释反对此次反对并购的原因还有待商榷。

截止2018年6月30日,司太立前十大股东持股情况如下:

其中胡锦生胡建父子为实际控制人,朗生投资为第三大股东。

朗生投资与丰勤有限公司,系国泰国际控股有限公司间接控股的公司,构成一致行动关系,合计持有司太立16.12%的股份。从2017年3月15日至2018年6月6日,朗生投资及其一致行动人累计减持公司5.48%股份,朗生投资及其一致行动人的持股比例从 16.12%降至10.64%。其中,2018年6月6日,朗生投资通过上海证券交易所大宗交易系统减持240万股公司股票,占公司总股本的2%。朗生投资及其一致行动人合计持股超过5%,在减持股份数量达到5%时,未按规定及时停止减持行为并履行权益变动的信息披露义务,违规减持的股份比例达0.48%。迟至2018年7月20日,朗生投资及其一致行动人才披露简式权益变动报告书。上述行为违反了中国证监会《上市公司收购管理办法》第十三条,《上海证券交易所股票上市规则》(以下简称《股票上市规则》)第1.4条、第2.1条、第11.9.1条等有关规定,被上交所予以监管关注。

高溢价率的背后必定伴随着高风险,如果想有效的整合海神制药,需发挥双方在采购、生产、销售方面的协同效应,实现产品研发、生产工艺、原料采购、销售渠道和客户资源等方面的优势互补和资源共享,增大在碘造影剂原料药领域的话语权。此次并购能否达到预期效果还需关注并购后司太立一系列的动作。(公司观察/小飞鼠)

责任编辑:谭志平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)