炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 华福证券

摘要

截至8月13日,有90多家A股公司公布了业绩快报,同时有1700多家公司公布了业绩预告。从业绩预告的情况来看,A股整体盈利状况出现了比较明显的同比下滑,但是结构性亮点突出。特别是以电子为代表的硬科技类公司的业绩有十分显著的增长,凸显出当下“科特估”(中国特色的科技估值体系)的投资机会。

从总体业绩来看,公布业绩预告的样本公司(剔除未有明确业绩指引的)中报预期净利润(选取公司业绩预告上下限均值求和)为1813.7亿元,同比增速仅有-38.4%,下跌了近四成。但是分行业和板块来看,科技方向的投资价值开始凸显。

分板块来看,公布业绩预告的样本公司(剔除未有明确业绩指引的)中,科技板块的业绩增长明显好于整体,“科特估”的优势开始显现。分行业来看,公布业绩预告的样本公司(剔除未有明确业绩指引的)中,各个行业表现分化明显,以电子为代表的硬科技行业正在暂露头角。

本周次新股收益情况:本周近一年上市(不含当周)的所有次新股平均周涨幅-1.75%,wind全A本周涨幅-0.05%,次新股表现落后wind全A 1.70 pct。其中涨幅前三的个股分别是:龙旗科技、贝隆精密、中创股份,涨幅分别为10.55%,8.50%,7.32%。本周wind次新股指数涨幅-1.23%。当前上市后一周涨幅最高的个股是瑞迪智驱。

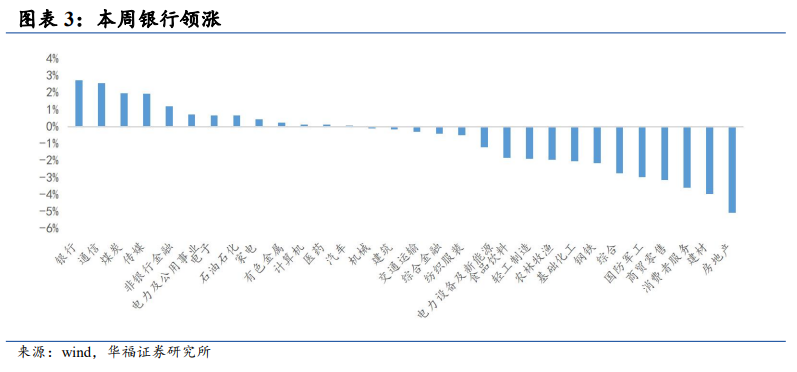

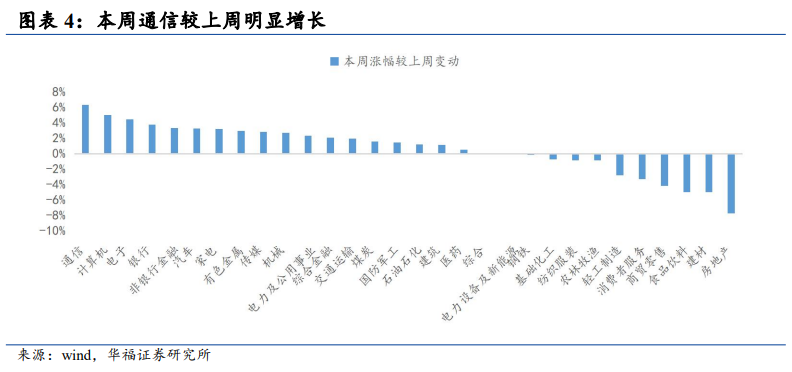

本周A股银行行业领涨,通信较上周明显增长。根据中信一级行业分类,截至2024年7月26日,截至2024年8月16日,本周A股银行领涨,其次为通信、煤炭,表现较差的行业有房地产、建材、消费者服务。

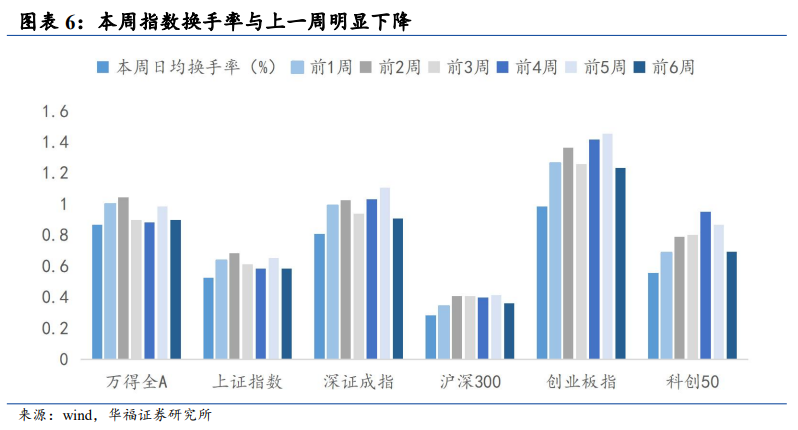

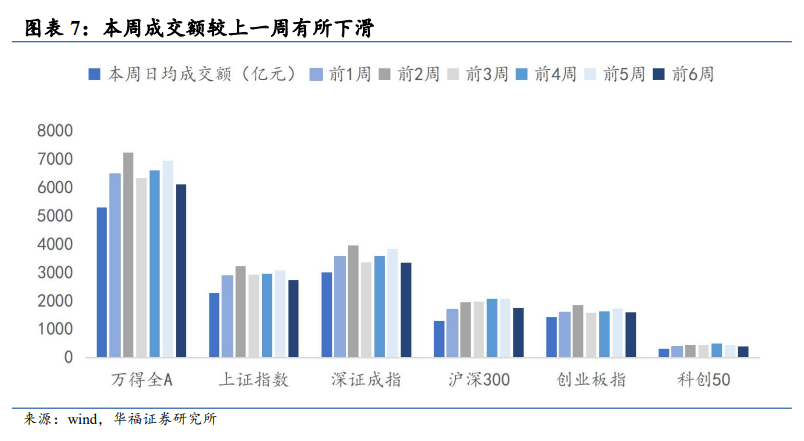

宽基指数显示,本周成交活跃度较上周整体下降。各宽基指数换手率较上周明显下降,其中创业板指本周日均换手率较上周下降0.28pct,跌幅最大。成交额数据显示,各宽基指数成交情况较上周均有所下降,整体看来本周市场情绪较上周已有所冷却。

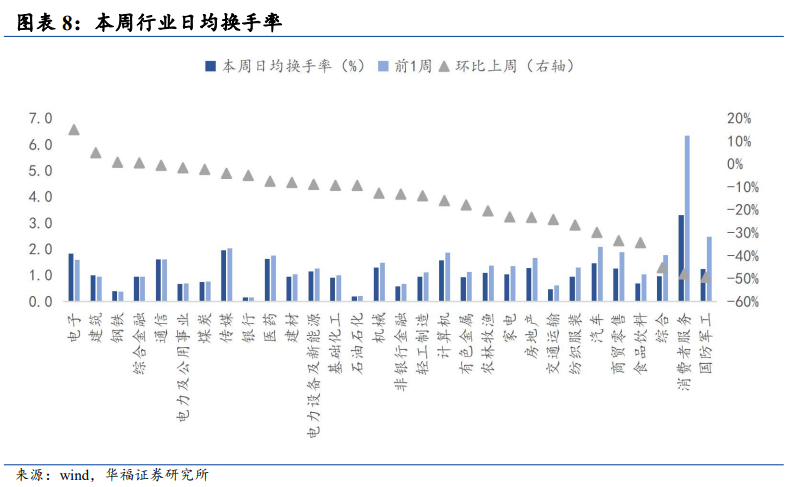

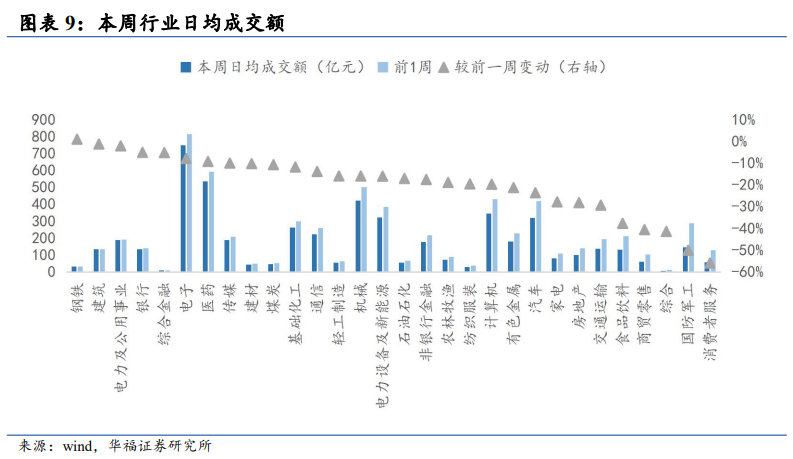

从行业角度来看,本周仅钢铁板块成交情况较上周有所改善。从成交活跃度改善情况来看,本周仅钢铁板块成交活跃度较上周增长,本周日均换手率、日均成交额环比上周分别增长1%,其余行业成交情况均呈现下滑,市场交易热度明显下降。

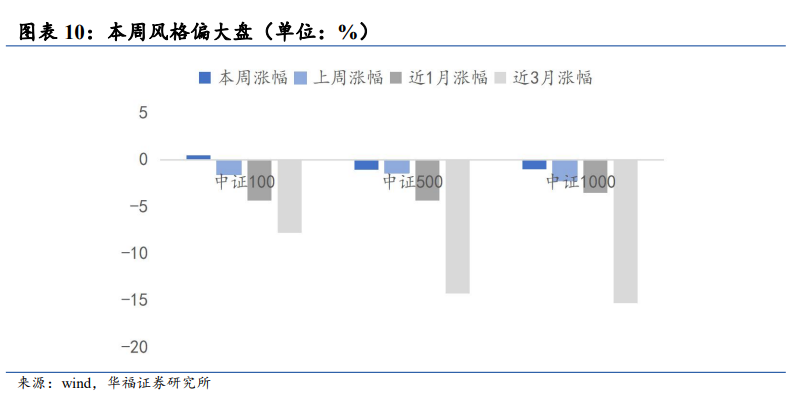

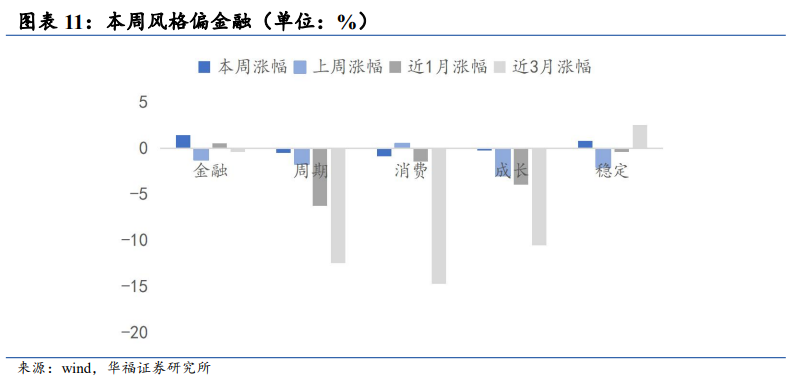

本周风格偏大盘与金融。从规模来看,大盘指数表现优于小盘指数及中盘指数;从中信风格分类来看,金融风格领先于其他风格。

风险提示:经济复苏不及预期,历史经验仅供参考。

正文

一、中报业绩预告凸显“科特估”机会

截至8月13日,有90多家A股公司公布了业绩快报,同时有1700多家公司公布了业绩预告。从业绩预告的情况来看,A股整体盈利状况出现了比较明显的同比下滑。但是结构性亮点突出。特别是以电子为代表的硬科技类公司的业绩有十分显著的增长,凸显出当下“科特估”(中国特色的科技估值体系)的投资机会。

从总体业绩来看,公布业绩预告的样本公司(剔除未有明确业绩指引的)中报预期净利润(选取公司业绩预告上下限均值求和,下同)为1813.7亿元,同比增速仅有-38.4%,下跌了近四成。这一增速较2023年中报业绩预告时的增速更低。考虑到2023年A股中报业绩预告同比约为-25.3%,当年中报实际业绩同比为-18.1%,均为负增长。在今年中报业绩预告同比为负的情况下,我们预计今年中报业绩有可能同比呈现略微的负增长。

分板块来看,公布业绩预告的样本公司(剔除未有明确业绩指引的)中,科技板块的业绩增长明显好于整体,“科特估”的优势开始显现。剔除数量过少的北证板块,创业板、科创板此次公布业绩预告的公司分别有166家和80家,中报业绩分别为365.1亿元和311.4亿元,同比分别大幅度增长169.7%和211.3%。而余下的主板公司,中报业绩仅有1325.6亿元,较去年同期大幅度下滑了51.8%,显著大于样本整体公司的业绩下滑幅度。可以说,业绩预告的同比下滑,主要是由主板公司所贡献。

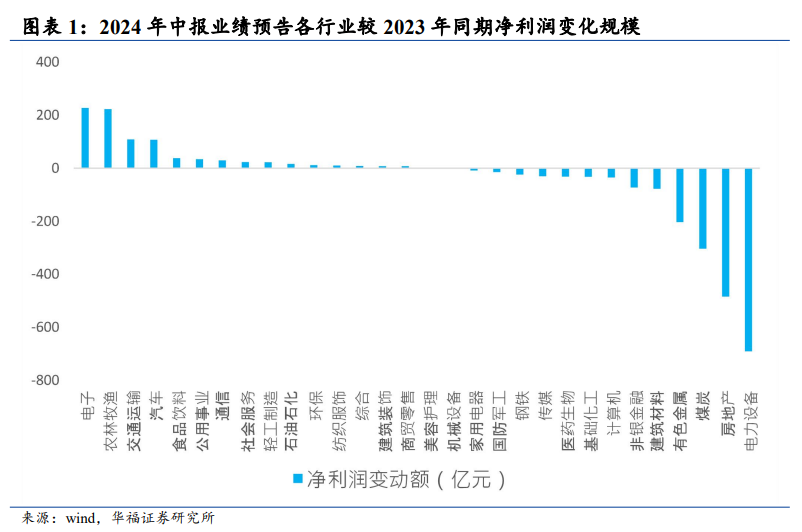

分行业来看,公布业绩预告的样本公司(剔除未有明确业绩指引的)中,各个行业表现分化明显,以电子为代表的硬科技行业正在暂露头角。按照申万一级31个行业表现来看,电子、农林牧渔、交通运输和汽车这四个行业在2024年贡献了最多的净利润增量。其中电子行业样本公司2024年中报业绩达到312.3亿元,较2023年同期增长265.8%,净利润增量贡献达到226.9亿元。农林牧渔、交通运输的业绩增量分别是222.1亿元和107.9亿元,汽车行业净利润增量达到106.5亿元。其中,农林牧渔、交通运输样本公司在2023年同期的净利润皆为负值,为-178.7亿元和-99亿元,当前业绩的复苏跟其行业很强的周期性有关。相比之下,电子和汽车的业绩持续性就好很多。而中报业绩负增长主要由电力设备、房地产、煤炭和有色金属行业贡献,其2024年中报预期净利润分别较2023年同期下降690.3亿元、484.5亿元、303.6亿元、203.4亿元,合计下滑1681.8亿元。如果剔除掉这些业绩下滑的行业,那么样本公司2024年中报业绩将比2023年有显著增长。其中,房地产、电力设备两大行业在2024年中报业绩预告中已经呈现亏损,这反映了这两个行业当前的困境。而有色金属与煤炭,仍然维持正的盈利水平,显示这两个行业的“周期”属性已经较多年前有显著减弱。

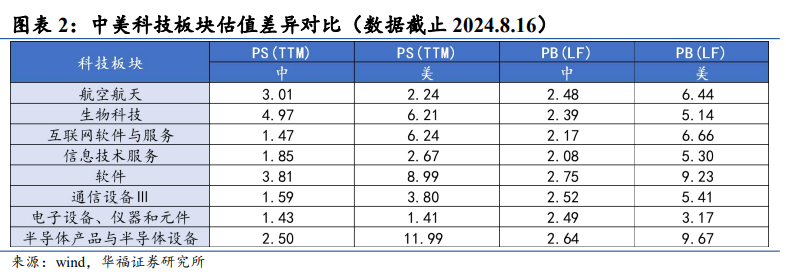

实际上,以电子、汽车、通信为代表的行业净利润表现,反映了科创板设立以来,资本市场对于科技型企业大力支持后,正在开始逐步结出硕果。中报业绩的结构性表现,反映出“科特估”(中国特色的科技估值体系)的投资机会正在逐步成型。一方面,是相关板块的业绩开始凸显,另一方面,是相关板块与海外市场特别是科技股集中的美国市场存在着鲜明的差距,PS与PB估值相较美国股市的低估程度较为明显。

可以看到,在电子的大部分二级行业以及通信设备、电气部件与设备、互联网软件与服务、生物科技、航天航空与国防等领域,中国企业的PB值和PS值明显低于美股同类企业。后续,随着中国资本市场对于中国科技企业的支持力度不断加大,中国科技企业在相关技术研发、市场开拓上不断取得突破,企业盈利不断改善,相关科技板块有望迎来价值重估。“科特估”的投资机会将会越来越凸显。

二、新股发行与次新股收益情况梳理

本周新股发行及上市表现:本周有两只新股上市,分别是C巍华(603310.SH)、C珂玛(301611.SZ)。

本周次新股表现:本周近一年上市(不含当周)的所有次新股平均周涨幅-1.75%,wind全A本周涨幅-0.05%,次新股表现落后wind全A 1.70 pct。其中涨幅前三的个股分别是:龙旗科技、贝隆精密、中创股份,涨幅分别为10.55%,8.50%,7.32%。本周wind次新股指数涨幅-1.23%。当前上市后一周涨幅最高的个股是瑞迪智驱。

本周IPO排队情况:本周共有一家过会,两家公司获批复。

下周申购或询价个股:富特科技(301607.SZ)、益诺思(688710.SH)、佳力奇(301586.SZ)。

三、A股行业表现:银行行业领涨

本周A股银行行业领涨,通信较上周明显增长。根据中信一级行业分类,截至2024年8月16日,本周A股银行领涨,其次为通信、煤炭,涨幅分别为2.73%、2.57%、1.97%。表现较差的行业有房地产、建材、消费者服务,跌幅分别为5.09%、3.97%、3.62%。

整体来看,近一个月非银行金融表现出色。近一个月,非银行金融表现出色,其次为传媒、建筑等。近期市场筑底阶段,行业轮动迅速。

四、A股成交情况

宽基指数显示,本周成交活跃度较上周整体下降。各宽基指数换手率较上周明显下降,其中创业板指本周日均换手率较上周下降0.28pct,跌幅最大。成交额数据显示,各宽基指数成交情况较上周均有所下降,整体看来本周市场情绪较上周已有所冷却。

从行业角度来看,本周仅钢铁板块成交情况较上周有所改善。从成交活跃度改善情况来看,本周仅钢铁板块成交活跃度较上周增长,本周日均换手率、日均成交额环比上周分别增长1%,其余行业成交情况均呈现下滑,市场交易热度明显下降。

五、A股市场风格

本周风格偏大盘与金融。从规模来看,大盘指数表现优于小盘指数及中盘指数;从中信风格分类来看,金融风格领先于其他风格。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)