炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

事项

8月15日,央行公开市场开展4010亿元1年期MLF和2040亿元7天期逆回购操作,中标利率分别为2.5%、1.8%,较上次分别为下降15bp和10bp。我们对此点评如下。

核心观点

1、降息之后,短期汇率有压力,经济修复与否需要观察后续M1同比能否企稳回升。

2、降息周期是否结束需要观察工业企业利润同比能否转正,以及出口社零增速是否持续弱势。如果企业利润同比为负+出口社零增速低,四季度仍有降息可能。

3、降息之后,股市在两股反向力量(汇率的压力与政策的期待)之下大概率会呈现强博弈和结构性特征,债市短期对反转的担忧有所降低,长期利率仍是易下难上。

4、后续货币政策判断,降准仍可期,下周一五年期LPR不排除进行20bp调降的可能。

报告摘要

超预期降息的短期影响:汇率有压力+经济需等M1

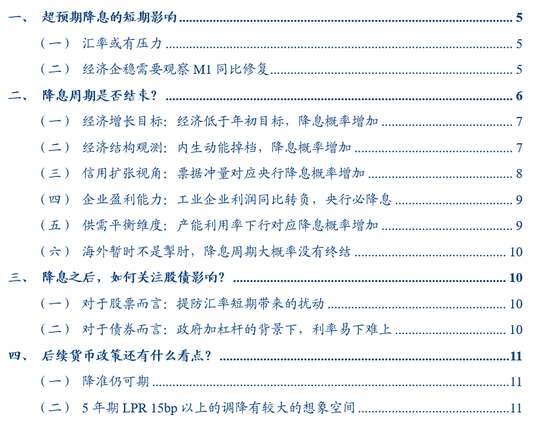

1、汇率有压力:6月26日以来,我们捕捉到央行持续通过政策工具来努力引导汇率稳定,在此情景下依然选择降息表明当下央行货币政策更加以我为主,汇率弹性和货币政策独立性的跷跷板短期明确指向汇率弹性放开,我们提示未来一段时间汇率或存在压力,USDCNY 7.5左右是短期波动观察位。

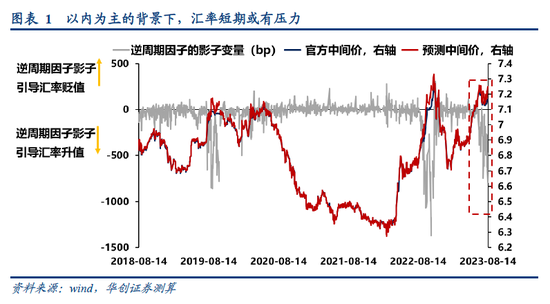

2、经济看M1:历史规律来看,降息过后,只有M1同比明显见底修复,经济才有望开启修复周期。7月M1同比2.3%,连续3月下行。初步预计三季度M1同比大概率震荡,对应降息过后经济难言开启上行周期。

降息周期是否结束:下半年降息周期或尚未结束

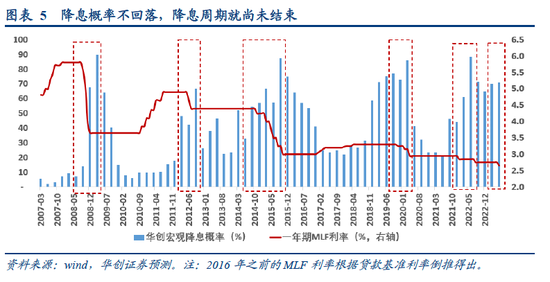

1、方法论:央行降息的概率可以通过华创宏观降息概率进行跟踪摸索。历史数据来看,只要降息概率不回落,央行的降息周期就尚未结束。降息概率源自六大指标:经济增速,内生动能(出口,社零,制造业),工业企业利润同比,工业企业产能利用率,票据融资占贷款比重以及海外利率走势。

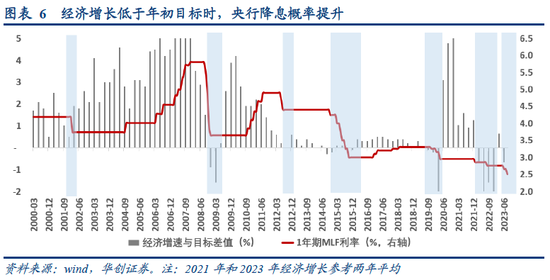

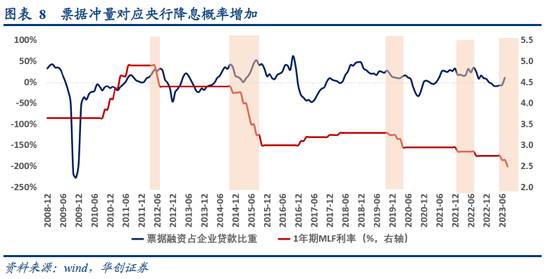

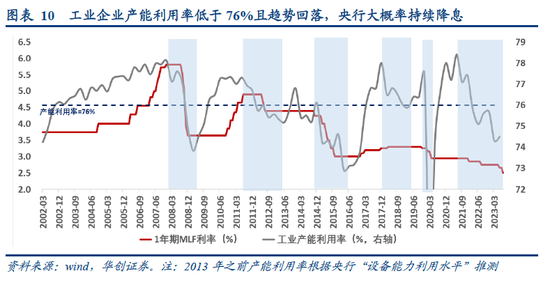

2、具体提升降息概率的触发因素:①经济增长低于年初既定目标时;②内生动能(出口,社零,制造业)增速掉档;③信贷扩张依赖票据融资;④工业企业利润同比转负;⑤工业企业产能利用率下行;⑥汇率压力。

3、当下的情况:2024年经济增长目标大概率高于4%的背景下,完成经济增长目标仍有压力,对应降息周期大概率没有终结。而短期经济评估仍是以三大部门的四大需求(居民消费,居民购房,政府支出,出口)为主。后续7月工业企业利润同比能否转正,8月社零和出口同比是否继续偏弱是重要的观察时点。如果工业企业利润同比不能如期转正,叠加出口社零仍处于低位的话,那么不排除央行四季度再度降息的可能。

降息周期对市场的影响:股市提防汇率冲击,债市利率仍有下行可能

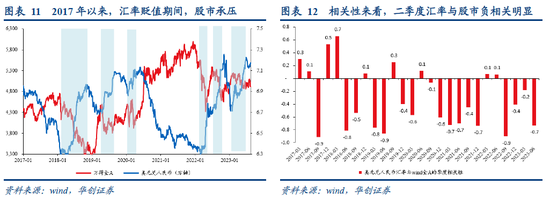

1、股票层面:2017年以来,汇率贬值期间,A股通常会面临指数压制。短期来看,二季度美元兑人民币汇率与万得全A指数的相关性达到-0.73,相对偏高。当下市场面临两股力量——第一股力量,降息过后,如不能配合经济基本面数据的明确改善,提示提防汇率对A股带来的冲击。第二股力量,政治局相关政策预期仍有进一步落地的空间。市场在两股反向力量之下大概率会呈现强博弈和结构性特征。

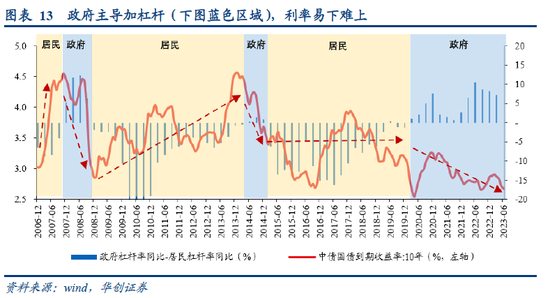

2、债券市场:短期看,本次意外降息意味着央行在货币政策独立性和汇率弹性之间做出了明确选择——独立性+以内为主。此次选择或意味着宽松空间持续打开,同时也对应债市反转的担忧有所降低。长期看,当下信用扩张仍以政府加杠杆为主。(2019年居民贷款净增7.4万亿,政府债券净增4.7万亿;2022年居民贷款净增3.8万亿,政府债券净增7.1万亿;2023年上半年居民贷款净增2.8万亿,政府债券净增3.4万亿)。政府加杠杆的背景下,利率长期仍是易下难上。

短期货币政策的观测:降准仍可期,五年期LPR有20bp下降可能

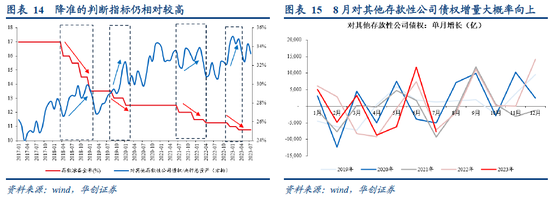

1、降准仍可期:降准的判断指标“对其他存款性公司债权/央行总资产”7月取值33.3%,较6月的34.3%小幅下滑,但仍然高于5月的32.4%。7月这一比例下滑存在季节性因素,我们预计8月这一指标大概率趋势向上,对应三季度降准仍有期待。

2、五年期LPR或有大幅调降可能:LPR利率的调整参考一年期MLF利率,因此对应8月一年期和五年期LPR利率调降幅度或至少在15bp,考虑到近期房地产政策的转向,不排除对与房地产销售高度相关的五年期LPR调降20bp的可能。商业银行净息差的问题或后续通过降准等其他方式予以改善。

风险提示:货币政策超预期

报告目录

报告正文

一、超预期降息的短期影响

(一)汇率或有压力

6月26日以来,我们捕捉到央行持续通过政策工具来努力引导汇率稳定,在此情景下依然选择降息表明当下央行货币政策更加以我为主,汇率弹性和货币政策独立性的跷跷板短期明确指向汇率弹性放开,我们提示未来一段时间汇率或存在压力,USDCNY 7.5左右是短期波动观察位。

(二)经济企稳需要观察M1同比修复

降息并非触发经济企稳的条件,历史规律来看,降息过后,只有M1同比明显见底修复,经济才有望开启修复周期。具体来看:

2012年,央行6月、7月两次降息,同年4月M1同比见底(3.1%),8月之后M1同比趋势向上,对应PMI于8月达到阶段最低点49.2%,9月开始持续回升;

2014年~2015年,央行在2014年11月,2015年3月,5月,6月,8月,10月六次降息,M1同比2015年3月见底(2.9%),6月开始趋势向上,对应PMI于2016年2月最低点(49%),2016年7月开始趋势抬升;

2019年~2020年,2019年11月,2020年2月,2020年4月央行三次降息,M1同比2019年7月见底(3.1%),2020年3月开始趋势性抬升。2019年11月、12月PMI回升至50%以上,后续被疫情打断,2020年5月开始趋势性修复。

2022年~2023年,2022年1月,2022年8月,2023年6月,2023年8月央行四次降息,M1同比持续低位震荡,剔除疫情扰动之后,PMI大多数时间维持在50%以下。

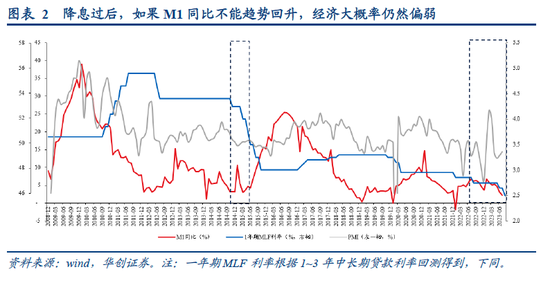

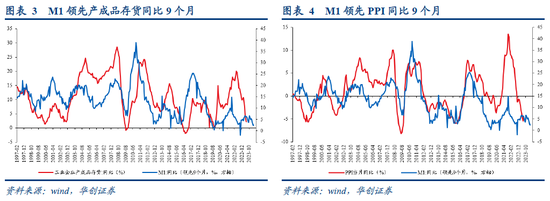

综上当下经济修复的重要观测指标是M1同比能否趋势抬升。结合前期报告《企业补库可能需要一点耐心》的判断,下半年M1同比能否修复需要观察三大部门的四大需求指标(居民消费,居民购房,政府支出,出口)能否趋势向上,当下的情况是四大需求指标两强(居民暑期出行链支撑消费,政府支出8月、9月有望发力)两弱(购房需求仍弱,出口同比较低)。初步预计三季度M1增速或大概率低位震荡。M1同比较低的背景下,对应年内企业开启补库周期的概率或相对较小。

二、降息周期是否结束?

结合我们前期报告《降息概率的摸索》,央行降息的概率可以通过华创宏观降息概率进行跟踪摸索。历史数据来看,只要降息概率不回落,央行的降息周期就尚未结束。降息概率源自六大指标(经济增速,内生动能,工业企业利润同比,工业企业产能利用率,票据融资占贷款比重以及海外利率走势),我们具体来看:

(一)经济增长目标:经济低于年初目标,降息概率增加

历史规律来看,当我国的经济增长偏离年初既定目标时,央行有较大的降息可能。当下的情况是,2023年经济增长目标5%,对应两年平均4%,2024年经济增长目标大概率高于4%(从过往来看,目标的变化是平稳过渡的,没有出现过目标增速直接降1%的)。这对应着2024年经济增长目标大概率要逆势抬升。

后续跟踪指标:

(二)经济结构观测:内生动能掉档,降息概率增加

参照前期报告《寻找看不见的增长》,我们根据政府的可干预性将需求分两类,一类是内生动能需求(政府可干预性低,占总需求比重在6成左右,运行数据观测商品出口、制造业投资、社零);另一类是逆周期需求(政府可干预性强,占总需求4成左右。运行数据观测基建、地产销售及投资、固投其他项)。

历史规律来看,当内生动能同比明显掉档期间央行降息概率增加。当下的情况是,7月内生动能需求增速4.2%,较4月、5月的4.9%边际回落。

后续跟踪指标:如果后续内生动能同比仍然偏弱。对应从经济结构视角观测降息窗口尚未终结。

(三)信用扩张视角:票据冲量对应央行降息概率增加

历史规律来看,当信用扩张出现困境的时候,对应信贷以票据冲量为主,对应央行降息概率提升。当下的情况是,7月投向企业的人民币贷款+信托+委贷净增长2762亿,票据融资净增长3597亿,企业信贷扩张当下主要以票据融资为主。

后续跟踪指标:如果后续票据融资占企业贷款+信托+委贷的比重继续抬升,对应信贷视角的降息窗口尚未终结。

(四)企业盈利能力:工业企业利润同比转负,央行必降息

历史规律来看,工业企业利润同比为负,央行必然降息。当下的情况是,6月规模以上工业企业利润同比增长-8.4%,5月为-12.4%。

后续跟踪指标:如果工业企业利润同比持续为负,对应利润视角下,降息窗口可能尚未终结。

(五)供需平衡维度:产能利用率下行对应降息概率增加

历史规律来看,当工业企业产能利用率低于76%且趋势回落的情景下,央行降息概率抬升。当下的情况是,二季度工业企业产能利用率74.5%,虽然较2023年一季度小幅回升,但仍明显低于2021年和2022年。

后续跟踪指标:如果工业企业产能利用率仍在震荡下行,对应供需平衡维度的视角下,降息窗口尚未终结。

(六)海外暂时不是掣肘,降息周期大概率没有终结

历史规律来看,央行降息大多发生在全球利率回落期间,而一旦全球利率抬升,央行通常保持相对谨慎。考虑到当下央行已经选择“以内为主”,我们提示一旦上述五大因素持续指向降息,对应海外利率抬升短期不形成货币政策的较大掣肘。

展望未来,2024年经济增长目标大概率高于4%的背景下,完成经济增长目标仍有压力,对应降息周期大概率没有终结。而短期经济评估仍是以三大部门的四大需求(居民消费,居民购房,政府支出,出口)为主。后续7月工业企业利润同比能否转正,8月社零和出口同比是否继续偏弱是重要的观察时点。如果工业企业利润同比不能如期转正,叠加出口社零仍处于低位的话,那么不排除央行四季度再度降息的可能。

三、降息之后,如何关注股债影响?

(一)对于股票而言:提防汇率短期带来的扰动

2017年以来,汇率贬值期间,A股通常会面临指数压制。短期来看,二季度美元兑人民币汇率与万得全A指数的相关性达到-0.73,相对偏高。当下市场面临两股力量——第一股力量,降息过后,如不能配合经济基本面数据的明确改善,提示提防汇率对A股带来的冲击。第二股力量,政治局相关政策预期仍有进一步落地的空间。市场在两股反向力量之下大概率会呈现强博弈和结构性特征。

(二)对于债券而言:政府加杠杆的背景下,利率易下难上

短期看,本次意外降息意味着央行在货币政策独立性和汇率弹性之间做出了明确选择——独立性+以内为主。此次选择或意味着宽松空间持续打开,同时也对应债市反转的担忧有所降低。

长期看,当下信用扩张仍以政府加杠杆为主。(2019年居民贷款净增7.4万亿,政府债券净增4.7万亿;2022年居民贷款净增3.8万亿,政府债券净增7.1万亿;2023年上半年居民贷款净增2.8万亿,政府债券净增3.4万亿)。政府加杠杆的背景下,利率长期仍是易下难上。

四、后续货币政策还有什么看点?

(一)降准仍可期

结合央行最新公布资产负债表数据来看,降准的判断指标“对其他存款性公司债权/央行总资产”7月取值33.3%,较6月的34.3%小幅下滑,但仍然高于5月的32.4%。7月这一比例下滑存在季节性因素,我们预计8月这一指标大概率趋势向上,对应三季度降准仍有期待。

(二)5年期LPR 15bp以上的调降有较大的想象空间

值得关注的是,本次央行的降息采用了非对称的形式。其中一年期MLF利率降息15bp,OMO 7天利率降10bp。后续8月21日,LPR利率的调整参考一年期MLF利率,因此对应21日大概率一年期和五年期LPR利率调降幅度至少在15bp,考虑到近期房地产政策的转向,不排除对与房地产销售高度相关的五年期LPR调降20bp的可能。商业银行净息差的问题或后续通过降准等其他方式予以改善。

具体内容详见华创证券研究所8月16日发布的报告《【华创宏观】降息是一种明确的“选择”——8月15日央行降息点评》。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)