原标题:新股聚焦 | 奥博资本领衔基石!肝素原料龙头海普瑞值得投资吗? 来源:华盛学院

作者:华光charlie

海普瑞于港交所发布公告,将于2020年6月24日至6月30日招股,拟发行2.2亿股H股,其中香港发售2201万股H股,国际发售1.98亿股H股。发售价为每股H股18.40港元至20.60港元。每手交易500股,入场费10403.8港元,预期于2020年7月8日上市交易。

根据招股书显示,已有5家机构与海普瑞订立协议参与基石投资,愿意以发售价认购总共1.1亿美元(约8.52亿港元)等值股份。

基石投资者中就包含了此前投资过沛嘉医疗-B、康基医疗等医疗医药知名公司的奥博资本以及中航信托旗下资管公司AVICT、欧万达基金、3W、Anlan Funds。

能吸引多家基石投资者,究竟海普瑞这家公司基本面如何,当下有多大投资价值呢?

招股信息速览

来源:华盛证券

一、公司概况:肝素产业全球领先,布局CDMO、创新药研发

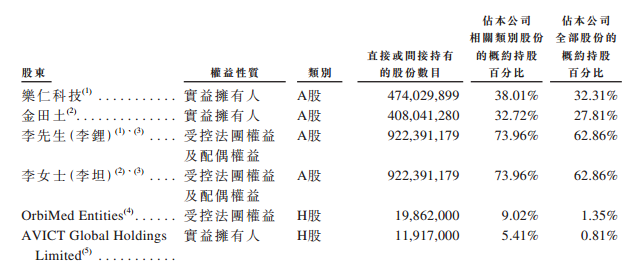

海普瑞成立于1998年,于2010年登陆深交所创业板,李锂、李坦夫妇为公司实际控制人,若本次在港股市场成功挂牌上市且超额配售权未行使,李氏夫妇将合计持有上市公司股权62.86%。

来源:招股书

来源:招股书海普瑞以肝素原料药业务起家,2014年收购美国肝素原料药公司SPL,进一步完善和强化肝素原料药领域布局,2018年海外收购多普乐(天道母公司),向产业链下游肝素制剂延伸,打通肝素全产业链。

来源:太平洋证券

来源:太平洋证券海普瑞目前已形成以肝素原料药和制剂为核心主业,同时深度布局医药创新(CDMO、创新药),打开中长期发展天花板。

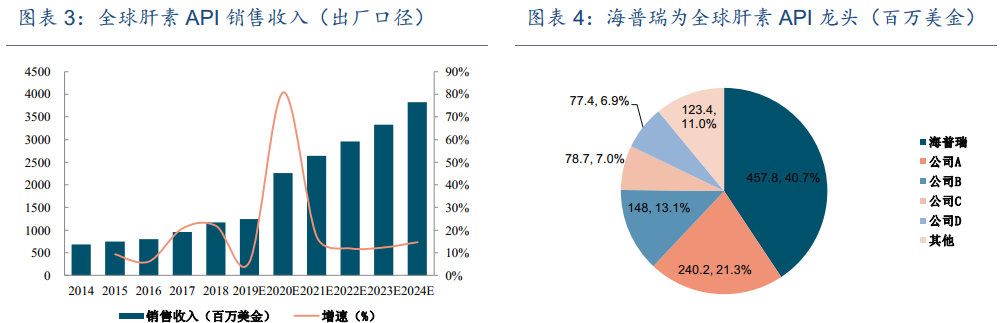

肝素原料药用于生产肝素制剂,其来源于猪小肠,属于资源型特色原料药。全球原料药需求稳定增长,2018年全球肝素原料药需求约40万亿单位,其中约24万亿单位(约60%)制剂企业需外购,而供应端高度集中且主要在中国。

来源:太平洋证券

来源:太平洋证券2018年前五大肝素原料药企业合计市场份额达89%,其中四家位于中国,约占68%市场份额,其中海普瑞2018年外销约8万亿单位,约占40.7%,为全球最大的肝素原料药供应商。

且海普瑞参与修订了美欧药典, 是全球肝素产业链上游原料药供应链中最具话语权的企业。

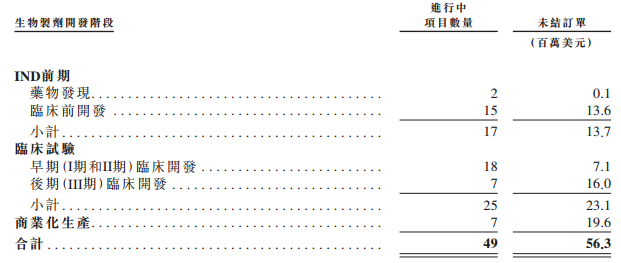

其次海普瑞还通过收购美国赛湾生物、SPL,实现大分子生物药双CDMO平台布局。

根据弗若斯特沙利文的资料,按2018年收入计,海普瑞CDMO业务位居中资前三大生物制剂CDMO运营商之列。海普瑞近三年CDMO业务收入增长迅速,从2017年的人民币3.24亿元增加69.1%至2018年的人民币5.49亿元,并增加43.4%至2019年的人民币7.86亿元。

2018年赛湾生物扭亏为盈,预计2019年净利润1000万美金,2020年有望实现翻倍增长。

目前CDMO下游客户主要有礼来、BMS、诺华、安斯泰来等知名医药公司,其负责项目均处于临床阶段,其中礼来品种处于3期临床。

赛湾生物已通过美国FDA认证,可以商业化生产,目前海普瑞处于临床的3期项目有7个。

来源:招股书

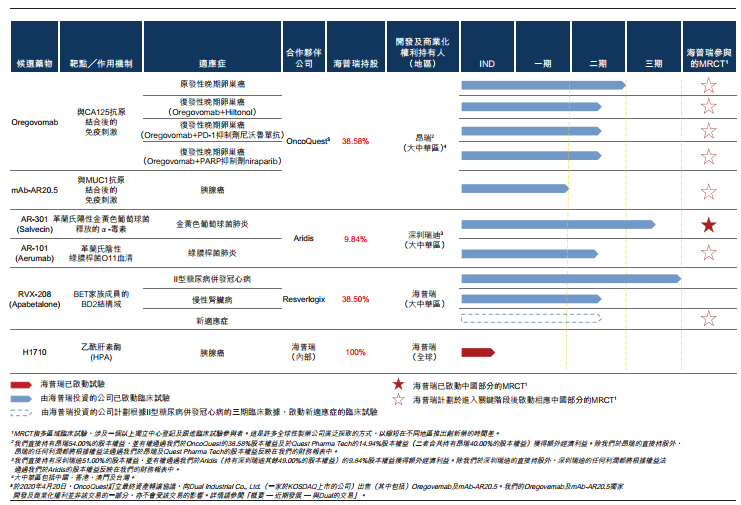

来源:招股书海普瑞还通过投资Hide Tide、OncoQuest、Resverlogix 等海外创新药企业实现了创新药布局。

创新药投资领域主要集中在心血管、 NASH(非酒精性脂肪性肝炎)和肿瘤,截至最后可行日期,公司已经获得五项候选药物在大中华区的独家开发及商业化权利。

其中两项处于3期全球临床试验阶段,两项处于2期全球试验阶段。公司亦在开发一种专有肿瘤候选药物,目前处于临床前阶段。

来源:招股书

来源:招股书二、行业概况:23.6%高速增长的全球依诺肝素钠市场

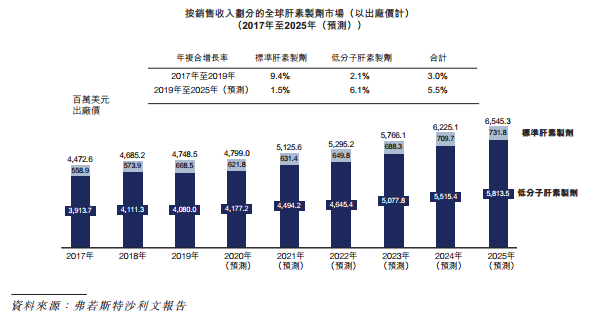

依诺肝素钠是第一个获批上市的低分子肝素制剂, 1993 年上市销售后凭借广泛适应症和良好的抗凝血、抗血栓疗效被广泛用于临床,目前已经在全球100多个国家投入使用。

根据弗若斯特沙利文的资料,按2019年全球销售额计,海普瑞是中国最大及全球第三大依诺肝素钠注射液生产商及销售商,占据6.5%的全球市场份额。2019年,海普瑞也是中国依诺肝素注射液市场第二大供应商,占据10.9%的市场份额,仅次于一家原研药公司。

根据弗若斯特沙利文的资料,2019年依诺肝素的全球使用量达到7.82亿注射器╱瓶,预计到2025年将达到10.68亿注射器╱瓶。2019年依诺肝素在中国的使用量为5200万注射器╱瓶,预计将以23.6%的年复合增长率增至2025年的1.86亿注射器╱瓶。

来源:招股书

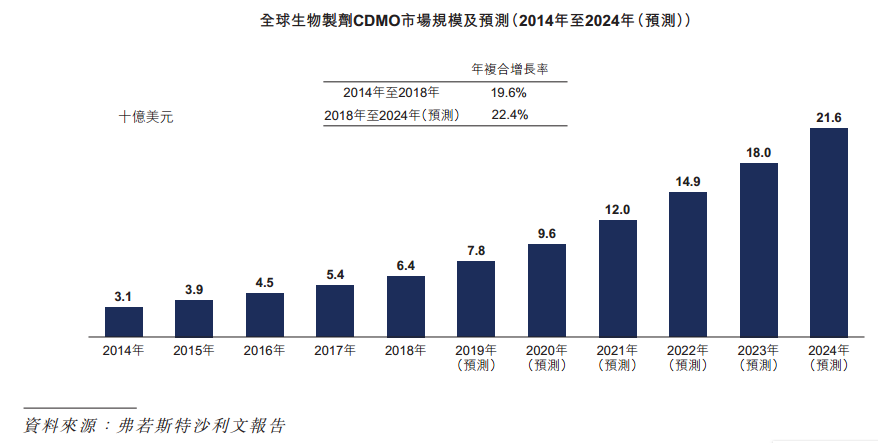

来源:招股书关于海普瑞的另一块CDMO业务行业前景,同样增长可观。根据弗若斯特沙利文的资料,全球CDMO市场正以10.7%的年复合增长率快速增长,从2014年的178亿美金增至2018年的268亿美金。

随着大量中小型生物制药公司的出现,全球生物CDMO市场规模2014年-2018年以22.4%的年复合增长率增长,预计在2024年将达到216 亿美元。

来源:招股书

来源:招股书三、财务状况:两年净利润增长超3倍

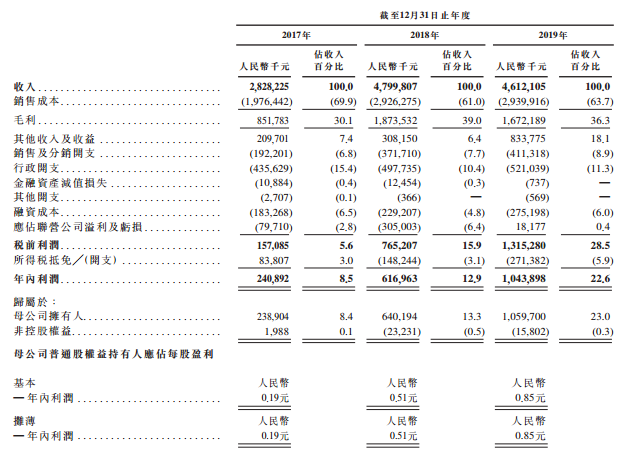

根据招股书显示2018年,海普瑞收入同比增加69.7%人民币48亿元(单位下同),净利润同比增长156.1%至6.17亿元;到2019年,海普瑞收入则同比减少3.9%至46.12亿元,净利润同比增加69.2%至10.44亿元。近两年海普瑞的净利润增长了333.2%。

收入减少的主要原因源于2018年底至2019年非洲猪瘟爆发和猪的价格周期共同导致肝素原材料供应减少,以至于肝素钠API的销量下降。

来源:招股书

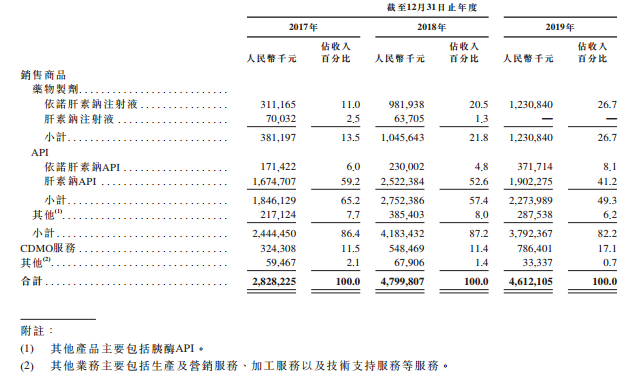

从业务收入占比来看,公司一半以上收入来自肝素API业务,2017年-2018年及2019年,收入占比分别为65.2%、57.4%及49.3%。药物制剂则为公司第二大收入来源,同期占比分别为13.5%、21.8%及26.7%。

来源:招股书

来源:招股书毛利润为主营收入减去销售成本。海普瑞的毛利率为毛利润占海普瑞主营收入的百分比。截至2017年及2018年以及2019年,海普瑞的毛利润分别为人民币8.52亿元、18.74亿元、16.72亿元,而海普瑞的毛利率分别为30.1%、39.0%、36.3%。

来源:招股书

来源:招股书关于2019年海普瑞毛利润同比下降10.7%,主要是因为API产品原材料成本大幅增加,而肝素钠API产品价格增长又具有滞后性,导致公司控制了向外交货数量。

四、竞争力和风险点

海普瑞一流的供应链管理、严格的质量控制及生产标准以及专有的生产技术将成为其在全球肝素钠API市场占据领先地位的基石,从而在竞争对手中脱颖而出。

同时,拥有卓越安全特性的“金标准”抗凝血及抗血栓药物以及凭借在全球主要市场中有效的营销策略,成为了依诺肝素市场的全球领军者。

但是,据招股书的风险因素中提到,海普瑞很大程度上依赖量大旗舰产品依诺肝素钠注射液和肝素钠API的销售以及依赖五大客户的总收入。

而且,若该公司未能在医疗界获得市场接受,若干产品零售价受有关政府部门的价格调控以及医药产品销售取决于有关政府部门和医疗保险公司的报销政策,将会对其经营及盈利能力产生重大不利影响。

五、估值和申购建议:券商给与500亿估值

太平洋证券对于海普瑞的各项业务进行了分部估值法。其中肝素原料药预计2020年贡献8亿净利润,给与20PE,接近160亿市值。第二预期海普瑞肝素制剂未来三年增速40-50%增长,预计19-21年贡献利润1.8亿、3亿和4.6亿元,给与50倍PE,接近150亿市值。

CDMO业务预计19年贡献净利7000万元,20年1.4亿净利润,给与50倍PE,70亿市值。而创新药根据海普瑞处于临床后期阶段的重要品种,采用NPV估值,给与2020年估值134亿元。

总体合计2020年对海普瑞估值为500亿元人民币市值。而根据海普瑞本次港股发行价格区间,预计上市市值区间在360亿至365亿港元,折合328.5亿至333亿港元,相较目标市值仍有50%上涨空间。

另外值得一提的是截至6月23日海普瑞收市价24.66元人民币,港股此次发行价折价幅度为47%至31%。鉴于海普瑞AH股除了无法转换以外,所享受股息等权利一致,这个折让对港股投资者而言也较为可观。

来源:华盛证券

来源:华盛证券最后是本次OrbiMed(奥博资本)作为基石投资者认购海普瑞达5000万美元,如果不行使超额配售权将占海普瑞发售总股份的9.56%,是本次5大基石中认购最多的机构。

奥博资本此前也曾作为基石认购沛嘉医疗-B、康方生物-B、翰森制药等医疗医药股。纵观过往标的上市首日表现,平均上市首日涨幅达32.79%,上涨率100%。奥博资本的过往投资眼光也值得投资者们参考。

海普瑞火热招股中,申购请点击>>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)