【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

原标题:比尔·米勒:连续15年跑赢标普500、16年规模增长26.6倍,7大投资真言非看不可! 来源:老虎投资家

这个世界上有没有最出色的基金经理?

当然有!

比尔·米勒,美国共同基金史上著名“金手指”,在全世界所有的有公开交易记录的基金经理中,比尔米勒的业绩是最好的之一。他管理的美盛价值信托基金(LeggMason Value Trust)曾经在1991年到2005年连续15年战胜标准普尔500指数,也是华尔街唯一一位有此殊荣的基金经理人。

有人形容比尔米勒是天使和魔鬼的化身,他可以做到连续15年战胜标普500,也能够在08年金融危机中惨遭滑铁卢,一度被市场形容为“晚节不保”的基金经理。

然而,比尔米勒曾经的成功是很有借鉴意义的。今天我们从一个全方位的角度去挖掘比尔米勒当年成功背后的秘诀。

难以超越的记录

比尔.米勒连续15年跑赢标普500这个纪录至今无人能打破,我估计也很难有人再能做到。这个纪录已经远远超过耳熟能详的彼得林奇,而且在比尔.米勒之前,甚至没有一个公募基金经理能够连续10年战胜市场。从持续战胜市场的年份看,他已经远超林奇了。

如果在1990年投资比尔.米勒的基金1万美元,到了2007年7月会变成9.2万美元。比尔.米勒创造了14%的年化回报率纪录。因为巨大的成功,比尔.米勒管理的Value Trust基金规模从1990年的7.5亿美元增长到了2006年的200亿美元。

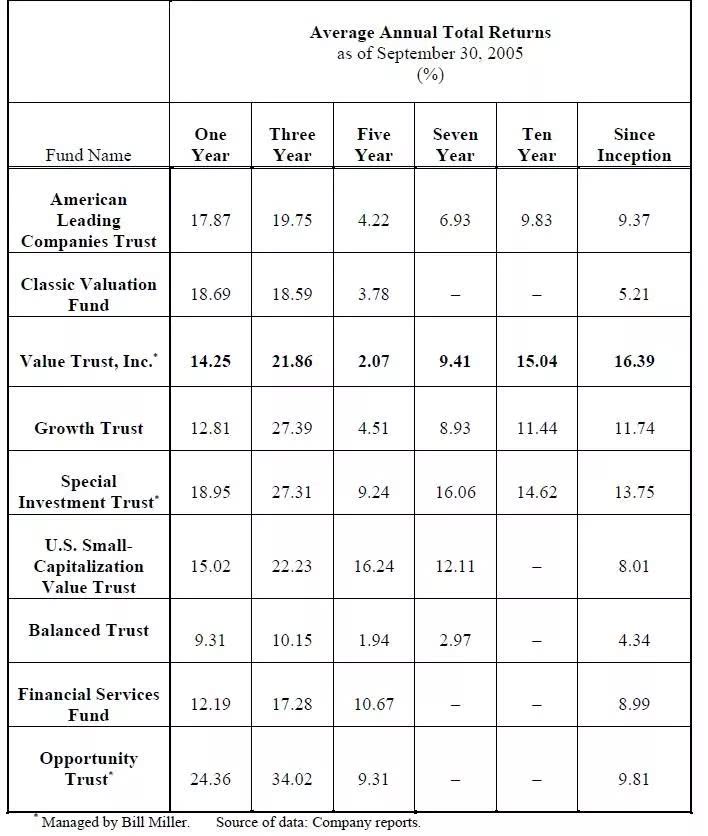

下面这张图对比了截止到2005年,比尔米勒所管理的Legg Mason Value Trust基金1年,3年和10年年化收益率表现。其他几只基金都是Legg Mason一些其他的产品,以及当时市场上比较明星的基金产品。

我们看到ValueTrust在1995到2005年的十年中,年化收益率达到了15.04%,是这个榜单最优秀的产品(许多基金还没有那么长的纪录)。如果再把时间拉长,ValueTrust的优势就更大。1991到2005年的十五年,比尔.米勒的ValueTrust年化收益率是14.6%,平均每年战胜标普 3.67%。

当然,这个数据也暗示了另一个重要信息:比尔.米勒其实在2000到2005年收益率就很普通了,虽然战胜了标普,但年化收益率并不高。他主要的累计收益,都是在1990到1999这一段超级大牛市中完成的。

比尔米勒的7大投资真言

《战胜标普-与比尔·米勒一起投资》的作者对米勒进行了多次采访,研究他的重仓和配置,特别是对他的选股逻辑和分析方法在书中进行了详细的探讨,大致有以下几个要点值得学习。

一、集中持股

在2005年基金规模110亿美元的时候,米勒仅仅持有36只个股,其中前十大重仓占到了50%的仓位。这一原则他现在也未改变。

从米勒公司的官网上可以发现,截至2017年末,Opportunity Trust总持股数也只有37只,亚马逊是他第二大重仓股,组合平均预测PE在14.3倍,PB在2倍,PS在1.3倍,3-5年的净利润增长率约为12.2%。

但米勒虽然集中持股,他仍注意在配置上的均衡,小心不要某一板块上配置过重。2017年末数据显示,消费品占组合中权重为24%,金融行业23%,大健康22%,信息13%,制造业11%,原材料3.6%,房地产0.3%。

二、最成功股票的特点

米勒总结他手中最成功的股票往往都有以下的特点:

1、它们往往具有很低的估值,并且是因为某个想像中,或者实际的问题而从原先的高位跌落,在理想的情况下,问题将是暂时,而且是能够修正的。

2、它们是自己行业的领导者,这种领导地位会赋予一家公司或产品以“特许经营权价值”。

3、它们拥有真正关心股东价值的管理层,如果我们不相信管理层正在增加企业的价值,我们就不会持有这家公司。

4、它们能够取得高于资本成本的收益。资本收益超过成本的公司才会创造价值,否则是在毁灭股东价值。

三、多因素估值法

米勒使用现金流折现模型来确定企业价值,当然估算未来的现金流是非常困难的,所以,他的诀窍是必须估计各种不同的情景,米勒这样解释他的方法:

我们使用我们所称的多因素估值法,从每一种可能的途径考虑企业的价值,我们也使用PE、PB、价格-现金流比率,但是我们会对这些数字进行调整。市盈率只抓住股票的一个因素,而且通常和根本价值关系甚微。

在分析美国在线时,米勒使用的折现率高达30%,是他平常使用的折现率的3倍,较大的折现率保证了一向很重要的安全边际。“最终,我们在美国在线上的钱赚了50倍。”米勒说。

四、厌恶周期性公司

米勒资产配置的另一个理念是厌恶周期性公司,他很少买这类股票,他是这样解释的:

大部分周期性公司在无差别的商品业务中经营,对产品的定价只有很少或者根本没有控制权,收益和现金流容易波动且不可预测,缺乏明显的竞争优势,资本收益率低下。

它们公告的收益确实跳动幅度很大,通常随着经济的发展而增长。但是,要想在这类股票上取得超过平均水平的收益,就需要在十分档当的时间进行买卖。

这种时机抉择与对企业价值的细致分析关系甚微,至关重要的是猜测经济转折点和市场情绪。

尽管讨厌周期性股票,但米勒还是会买进这种股票,前提是 :

1、除了收益周期之外,由于某些原因它们变得十分便宜。

2、相对于其他股票,他们具有特殊优势。

米勒经常持有汽车股,自1990年代中期以来,一直持有通用汽车。米勒也一直偏爱银行等金融股,他认为这和其他周期性公司不同,它们的资本收益要高于其资本成本。

五、换手率极低

米勒的平均持股时间达到了5年,有的长达10年,换手率一般在10-15%,这对于一名共同基金经理来说,是很不寻常的。

六、三项卖出原则

1、股价涨得明显超出了它的企业价值,米勒不会期望通过未来长期持股而取得超额收益。

2、发现更合算的品种,米勒尽量保持满仓,假如出现一只更合算的股票,他就卖掉持仓中最缺少吸引力的股票,进行更换。

3、投资环境改变。公司基本的商业模式可能会发生变化,政府管制的变化,或者市场条件永久性的改变。

七、最大化组合的预期收益,而不是最大化选股的正确率

这点可能和巴菲特有点不同,米勒认为,问题的关键在于当你正确时你赚了多少,你选了10个股票,错了7个也没关系,只要那3个带来超常的回报。米勒会下大注在大概率事件上,他也会下注在一组股票上,可能其中单只股票的正确率都较低,但是,这些赌注中的任意一个的潜在赢利都是巨大的,是原始投资的2-40倍。

米勒投资风格回顾和反思

珍妮特·洛在《战胜标准普尔》一书中,曾经总结了米勒投资风格的六个特点:

不试图预测市场的方向;寻找特许权价值;愿意在确定价值时提供预测;到处寻找投资创意;寻找安全边际;不频繁交易。

在2005年基金规模110亿的时候,米勒仅仅持有36只个股,其中前十大重仓占到了50%的仓位,其“集中持股,逆向投资”的风格其实与股神巴菲特如出一辙。

另外,在哥伦比亚大学的一次演讲中,米勒也阐述了战胜市场的三个途径:信息优势,心理学优势,研究优势。他认为自己擅长的就是研究优势。通过对于一个公司过去数据的分析,对于行业的调研和了解,来提高预测未来发展趋势的概率。比尔米勒将自己的投资方法分为几个要点:

1)用更低的价格买入高价值股票。

2)逆向交易,只有市场悲观的时候才有便宜的股票可买。

3)买入预期很低的股票,价格越低,吸引力越大。

许多人在股票跌了15%就受不了了,但是对于米勒来说,越跌吸引力越大。

以上几乎契合所有价值投资者的共同特征。但下面两点却是米勒的与众不同之处:

4)对于估值要宽容,不能静态看估值。

米勒认为估值最重要的是计算公司的长期自由现金流潜力。因此,在米勒的组合中,既有传统的低市盈率股票,也有很多高市盈率的科技股。这与传统的格雷厄姆式关注账面价值风格迥异,也比巴菲特关注优质公司“护城河”理念走得更远。

米勒曾经自豪地说过:“看到人们如此头脑简单,只会运用财务方法计算,然后将结果进行线性换算,并基于此进行决策,我们感到有些幸灾乐祸。”事实上,米勒的估值方法确有独特之处,他更加关注企业未来自由现金流的折现,并且试图跨越七英尺的跨栏,米勒投资了许多科技股,并且取得了辉煌的成功(如投资戴尔,谷歌,亚马逊,以及在2014年东山再起时投资比特币)。

5)承受风险。

和巴菲特寻求投资中的安打不同(巴菲特最崇拜的是打击率冠军Ted Williams),米勒认为投资应该承受风险,应该寻找全垒打。因此,米勒追求的是最大化组合的预期收益,而不是最大化选股的正确率。

比尔米勒的投资启示

其实,比尔米勒并非一个古典式的价值投资者,他更像是一个价值成长股投资风格。从Morningstar对于他产品的评价看,也是大盘成长股风格。当然,本身海外成长和价值的划分和我们不同。其实银行这种也算是低速成长股。他更看重的是ROIC这个指标,不是单纯的低估值。

比尔.米勒最典型还是逆向投资,只有大家都悲观的时候,才能价格打折。这也导致了他其实是一个鲜明的牛市选手。我们看到比尔米勒业绩最好的时候都是牛市。2000年网络股泡沫奔溃,他的业绩其实就是在后50%,不过那一年指数更差,所以他还是跑赢了市场。

典型的选股型选手,持股非常集中。他的集中度远远超过任何一个同等规模基金经理。而且他是真的不做行业配置,其实组合对于标普500应该会有比较大的跟踪误差。

其实他是一个风险偏好很高的人,他自己也说,要承担风险,没有风险就没有收益。所以他不是巴菲特这种,他是一直找全垒打的股票,每一个都重仓。这种模式如果看错了也比较惨。

所以又要老生常谈,投资中的盈亏同源。米勒其实是放大了一部分风险敞口,这导致他在2008年特别惨。逆向的股票全部暴跌,而且持股集中,回撤就是巨大。我记得如果把2008年算进去,其实米勒的年化回报率就变得很平庸。更可悲的是,最终Value Trust大部分用户都是亏钱的,他们都是在高位买入产品的。

当然比尔.米勒这两年又回归了,他现在持有苹果赚了很多,也买了奈飞。他对于成长股的研究还是很强,而且能持有很多年。比尔.米勒和典型成长股投资者不同在于,他换手率很低,持股周期平均五年。而和传统价值投资不同在于,他对于估值的宽容度更高,看重公司的质量。

米勒曾经在一次采访中开玩笑说道:“我后悔没有在2006年退休,那样我就会拥有无人能打破的纪录。所有人都会认为我是一个天才。但是到了2009年我更像一个白痴”。

推荐大家关注银行业大号:大行观察,专注银行信贷、资管,银行业重要政策解读,是银行管理人员必读刊物。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)