原文标题:2022年中国牙种植耗材(种植体、口腔修复膜、骨粉)行业现状分析,带量采购给市场提速「图」

一、口腔种植产业链

口腔种植,即牙种植,是一种以植入骨组织内的下部结构为基础来支持、固位上部牙修复体的缺牙修复方式,优点是不损伤正常牙齿,咀嚼功能类似天然牙,舒适美观,使用周期长,但种植手术条件要求较高,种植牙费用高。口腔种植治疗主要分为将种植体植入上下颌骨的种植手术部分和种植体上部结构修复两部分,种植手术部分由外科医生完成,种植义齿部分由修复科医生完成。

从产业链来看,种植牙产业链中包括上游设备和耗材企业:种植类如登士柏西诺德、士卓曼、北京莱顿、卡瓦集团、诺贝尔、华西口腔科技中心、捷迈邦美等;修补类如正海生物、盖氏、奥精医疗;设备类如口腔全景机和锥形束投照计算机重组断层影像设备(CBCT)的汉瑞祥、卡瓦集团、美亚光电、朗视、锐珂;数字软件类如3shape、exocad、普兰梅卡、云甲;从事义齿加工的技工所如现代牙科、家鸿口腔、3M、佳兆业健康,以及他们的上游陶瓷块厂商爱尔创(国瓷材料)、义获嘉伟瓦登特、贵金属厂商Argen。中游为器械经销商:松佰牙科、国药口腔、汉瑞祥;下游为口腔医疗机构,最终端是消费者。

口腔种植产业链

资料来源:公开资料整理

资料来源:公开资料整理从牙种植市场现状来看,我国种植牙市场发展迅速。据统计,2011年至2020年我国种植牙数量从13万颗增长至406万颗,9年复合增速达47%。

2011-2020年中国牙种植数量及增速情况

资料来源:公开资料整理

资料来源:公开资料整理从种植牙市场结构来看,种植牙费用分配侧重医院端。据统计,2020年我国种植牙服务市场规模约297亿元;其中种植体市场规模31亿元,占比10.4%;修复材料市场规模28.5亿元,占比9.6%;牙冠市场规模10.5亿元。

2020年中国种植牙市场规模结构分布情况

资料来源:公开资料整理

资料来源:公开资料整理二、口腔种植行业相关政策梳理

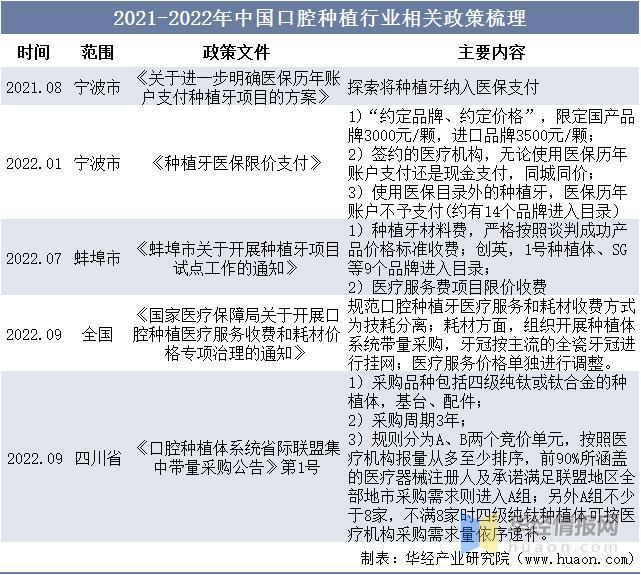

带量采购落地在即,种植牙渗透率有望加速向上。2021年8月至今多个省市及国家层面推出种植牙相关的政策,逐渐明确种植牙医保支付的方式方法及种植牙价格调整范围。2022年 1月正式明确宁波市医保限价支付种植牙,率先开启技耗分离支付,并将种植牙价格降至 3000~3500 元/颗。

2021-2022年中国口腔种植行业相关政策梳理

资料来源:政府公开报告,华经产业研究院整理

资料来源:政府公开报告,华经产业研究院整理三、口腔种植耗材市场现状分析

1、种植体

口腔种植体又称为牙种植体,还称为人工牙根。是通过外科手术的方式将其植入人体缺牙部位的上下颌骨内,待其手术伤口愈合后,在其上部安装修复假牙的装置。行业产量方面,据统计,2021年中国牙种植体行业产量达到36.2万颗,同比增长23.97%。

2016-2021年中国牙种植体行业产量及增速情况

资料来源:公开资料整理

资料来源:公开资料整理从市场规模来看,牙种植体行业需求持续增长。据统计,2021年中国牙种植体行业市场规模达到40.7亿元,同比增长29.2%。

2016-2021年中国牙种植体行业市场规模及增速情况

资料来源:公开资料整理

资料来源:公开资料整理2、口腔修复膜及骨粉

口腔修复膜与骨粉是比较有代表性的两种口腔修复材料,主要应用于种植牙时牙槽骨条件不足的植骨(骨质重建),使得患者的骨质达到手术要求,以便后续植牙得以进行。骨修复材料(骨粉)通常用于牙颌骨缺损或骨量不足的填充和修复,而口腔修复膜通常用于口腔内软组织浅层缺损的修复,加速创口愈合及诱导自体骨再生。口腔修复膜依据材料来源可分为胶原类膜、金属膜、合成膜与异体骨膜等。同时依据材料是否能被降解细分为可吸收性膜与不可吸收性膜。

从市场需求来看,据统计,2020年中国口腔修复膜用量为161万张,骨粉用量为201万克,预计2025年市场需求分别达到427万张、534万克。

2020-2025年中国口腔修复膜及骨粉消耗量情况

资料来源:公开资料整理

资料来源:公开资料整理市场空间方面,按照口腔修复膜及骨粉价格均为1400元测算,2021年中国口腔修复膜市场规模约为26.7亿元,骨粉市场规模为66.8亿元。

2020-2025年中国口腔修复膜及骨粉市场规模情况

资料来源:公开资料整理

资料来源:公开资料整理四、口腔种植耗材市场竞争格局

1、市场竞争格局

从种植体市场竞争格局来看,头部企业竞争激烈,行业集中度较高。全球市场,TOP3厂家分别是Straumann、Danaher、登士柏西诺德,CR3超过50%。国内市场方面,种植体市场几乎全部被外国品牌占据,韩国的种植体企业采用较为激进的定价策略,口腔医院的终端整体价格5000~6000元(基础款),为许多有刚性需求但无法支付万元以上种植体的消费者提供良好的解决方案,放量迅速市占率大幅提升,由2016年36%提升至2020年58%;高品质产品代表Strauman由于价格高企,终端价格万元以上,受众面为高消费人群,基数有限,整体市占率有下滑趋势,由30%下滑至22%。

中国牙种植体行业市场竞争格局情况(单位:%)

资料来源:公开资料整理

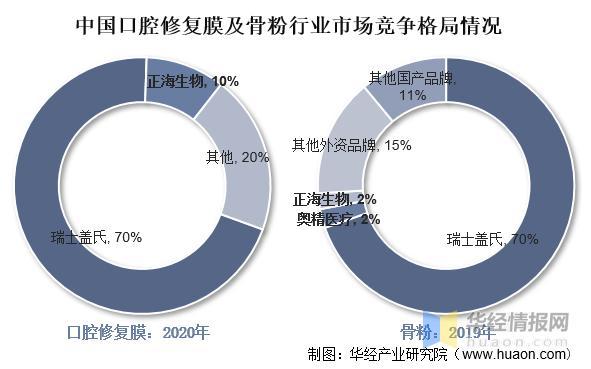

资料来源:公开资料整理从口腔修复膜竞争格局来看,进口品牌盖氏仍占主导地位,2020年市占率约70%,正海生物市占率约10%,其余20%市场相对分散。目前骨植入材料和口腔修复膜的竞争格局相似,国产替代空间充足。根据奥精医疗招股书,2019年盖氏的Bio-Oss骨粉占据我国口腔科骨植入材料70%市场份额,国产产品占比较低,合计仅占约15%市场份额,正海占整体市场约2%,未来提升空间较大。

中国口腔修复膜及骨粉行业市场竞争格局情况

资料来源:正海生物招股书,奥精医疗招股书,华经产业研究院整理

资料来源:正海生物招股书,奥精医疗招股书,华经产业研究院整理2、代表企业-正海生物经营情况

正海生物自2003年成立以来一直深耕生物再生材料领域,是国内再生医学领域龙头企业。从公司经营情况来看,海奥口腔修复膜(正海生物旗下产品)经过多年市场验证,销售收入规模不断扩大,2012年至2021年口腔修复膜收入由0.36亿元增长至1.92亿元。同时,口腔骨修复材料(骨粉)与口腔修复膜相辅相成,口腔修复膜通常用于骨粉植入后,作为保护屏障,因此口腔骨修复材料(骨粉)或将随口腔修复膜一同放量。未来随着种植牙集采落地,公司口腔修复膜及骨粉业务市场份额进一步提升。

2015-2021年正海生物口腔修复膜及骨粉业务营收

资料来源:公司公告,华经产业研究院整理

资料来源:公司公告,华经产业研究院整理五、口腔种植耗材行业未来发展前景

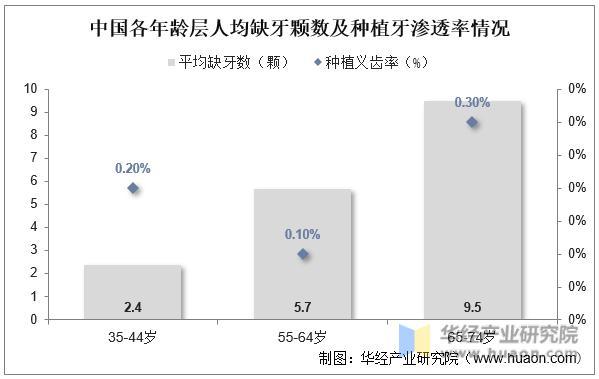

我国种植牙潜在需求人群大,渗透率低,市场空间广阔。据中国口腔医学会的《第四次全国口腔健康流行病学调查报告》,我国35-44岁、55-64岁及65-74岁人群平均存留牙数分别为29.6颗、26.7颗、22.5颗。按照成年牙齿数量32颗来测算,各年龄层缺牙数分别为2.4颗、5.7颗及9.5颗。我国正处于快速老龄化阶段,据国家卫健委数据,截至2021年底我国60岁及以上人口约2.67亿人,占总人口的18.9%,预计2035年60岁及以上人口占总人口比重将超30%,整体缺牙数量将持续上涨。另一方面,我国种植牙渗透率较低,不同年龄层35-44岁、55-64岁及65-74岁种植牙率分别为0.2%、0.1%、0.3%。

中国各年龄层人均缺牙颗数及种植牙渗透率情况

资料来源:中国口腔医学会,华经产业研究院整理

资料来源:中国口腔医学会,华经产业研究院整理付费可及性是影响种植牙渗透率的关键因素之一。据《2020中国口腔医疗行业报告》显示,26%调研人群表示看牙贵是口腔医疗消费最大的阻力。韩国作为全球种植牙渗透率第一的国家(2020年每万人500颗),一方面由于韩国人均可支配收入较高,2021年为9.75万元,而我国为3.51万元;另一方面,韩国于2014年实施种植牙纳入医保政策,覆盖年龄65岁以上老年人,医保报销比例高达70%。随着我国人均可支配收入提高,口腔消费增长潜力大。2020年我国人均口腔消费支出仅为136元,与同期韩国、美国及日本差距大,市场空间广阔。

2020年全球主要国家人均口腔消费支出情况

资料来源:MedTrend,华经产业研究院整理

资料来源:MedTrend,华经产业研究院整理原文标题:2022年中国牙种植耗材(种植体、口腔修复膜、骨粉)行业现状分析,带量采购给市场提速「图」

华经产业研究院对牙种植耗材行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国牙科耗材行业发展监测及市场发展潜力预测报告》。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)