原标题:中国光大控股(00165.HK):产业深度布局夯实成长根基,价值修复可期 来源:格隆汇

近期,中国光大控股(00165.HK)交出年度成绩单,全年总收入为55.92亿港元;全年净利润为22.64亿港元,营收净利均实现稳健增长。

过去一年,突如其来的疫情推升了宏观环境的不确定性也加剧了资本市场的波动,光大控股在如此复杂的市场环境中仍然保持了经营定力,取得了稳健的经营表现。而公司交出的这份财报,整体表现可圈可点,与此同时也对外透露了光大一个深刻且积极的变化,也就是——伴随企业战略转型的不断深入,光大控股正持续释放业绩潜力,其长期跨周期的经营能力亦不断得到加深与巩固。

1· 转型有力,资产管理规模逆势大增

过去一年,是光大控股稳步推进战略,明确落实“资管+投资+产业”发展战略的元年。正所谓,企业发展战略先行,而战略的背后离不开对宏观大势和行业发展契机的把握。

近年来,随着资本市场“内外双循环”新发展格局逐步清晰,互联网巨头二次上市,人民币出境拟放宽、外汇局推进贸易投资便利化改革等一系列具有标志性意义事件的发生,为跨境资产管理市场的发展带来了强劲助推,行业正进入到前所未有的发展机遇期。

作为一家拥有22年跨境资产管理及私募股权投资经验的世界私募股权机构百强企业,光大控股在这一趋势中具有显著的竞争优势。行业长期深耕和累积令其对全球宏观经济、国际市场的运行规则有深刻的认知和了解,而其投资团队也久经市场考验,过去一年公司取得的一系列成绩更是对其经营和操盘能力的充分验证。

首先体现在光大控股资产管理规模的快速增长上。过去一年,尽管面临宏观环境的压力以及全球资本市场的动荡环境,光大控股的募资依旧实现逆势大幅增长,全年新增募资约271.5亿港元,资产管理总规模达约1828亿港元,同比逆势增长约16%,公司资产管理规模显著提升,不仅夯实了对抗市场周期性波动的能力,同时也为公司未来盈利能力的提升带来了强劲支撑。

值得一提的是,光大控股旗下基金资产管理总规模2010年-2020年年复合增长率达33.1%,长期跑赢中国私募股权行业平均水平。与此同时,过去一年光大控股在PEI 300排名还大幅上升11个名次,至全球第84位,在国内私募股权投资排名前列。

其次,公司在资产管理规模快步提升的同时,其同时也取得了良好的现金收益。年内光大控股实现现金回流约124亿港元,平均项目退出IRR约15%,全年共计8个项目实现IPO(或过会)。我们认为,过去一年资本市场相对动荡的环境,公司的IRR一定程度上也受到了影响,但取得这样的表现仍然已经不俗,尤其是在逆势环境中,公司更有机会布局被低估的资产,并对存量资产结构进行调整,进一步集中优质资源和资金优势,夯实投资布局根基,为后续投资回报的进一步释放带来了潜在的提振空间。

实际上,在宏观风险抬升的背景下,光大控股在过去一年也在积极强化对自身投资项目的梳理排查,通过加强对投后项目的风险管理,防范各类风险发生,公司时刻绷紧风控之弦,不断夯实经营质量,也为推动企业高质量发展巩固了基础。

2· 另类资产管理业务持续推进,多元布局抗周期能力凸显

光大控股过去一年能够逆势的表现背后,我们认为有两个重要因素在支撑:

其一,随着公司资产管理规模的增大,光大控股持续强化投资布局,优化资产配置,凭借资金成本、母公司协同等优势,具备了一定“抗周期”抵御能力。

作为金融央企下属的资产管理平台,公司具有显著的资金优势,并与母集团形成业务协同,其充分发挥集团优势,借助集团品牌和自身不断在行业的排名提升,持续做大做强规模。值得一提的是,在2020年,光大控股还借助光大集团资本市场业务板块优势成功发行3亿美元优先永续资本证券,此外旗下联营公司光大安石联合光大证券发行17.2亿元REITs产品,而旗下联营公司中飞租协同光大金租则开展了约3亿美元飞机资产包项目合作等。

其次,公司以另类资产管理为核心业务,其长期建立的多元化资产组合下的业务竞争优势,尤其是对优势产业的布局积聚的核心资源释放巨大的潜力,令公司在强者恒强的路径之中,实现跨周期性发展。

光大控股私募股权投资业务主要包括基金管理业务和自有资金投资业务,其中一级市场基金是公司的核心驱动力,随着前期投资项目陆续成熟和进入退出期,其为公司业绩增长带来了基础性支撑。此外自有资金方面培育的物联网、租赁、地产、养老等基础设施类项目亦持续释放潜力,支撑了公司业绩进一步的表现,与此同时,公司亦战略布局了一系列包括物联网独角兽—特斯联在内的优质新兴板块,为后续收益的放大带来了更大想象空间。

实际上,光大控股在新兴赛道的投资能力也充分得到验证,过去公司相继打造了一大批包括银联商务、万国数据、每日优鲜、商汤科技、蔚来汽车、小鹏汽车、美团、奇安信、特斯联等在内的明星新经济企业。

3· 以产业大思维布局,优质资源赋能企业发展,投资潜力加速释放

多元化的布局以及优质产品组合下,光大控股更注重产业资源的搭配和赋能,其立足于中国,投资世界,积极在海外布局优质产业链,并与国内企业形成联动,借助资本整和技术,构建了强大的覆盖海内外的产业资源生态圈。

值得一提的是,在这之中,光大也积极从战略、风险管控等一系列方面为被投企业提高支持,积极搭建产业互助、信息共享平台,在所投企业的不同成长阶段和发展环节,以不同的角色切入之中,持续跟踪,赋能,并防范风险,充分满足所投企业所需所求,保证资金发挥到最佳状态,并以此进一步夯实了投资回报率。

以养老产业为例,早在2016年光大即进入到养老产业,在2016年5月收购北京汇晨养老。到2017年公司投资无锡金夕延年养老,并在2019年完成对其控股收购,同年,公司亦完成对重庆百龄帮的控股收购,并在此基础上成立了光大养老,引入光大金控资产管理有限公司、光大永明人寿保险有限公司、中国光大实业(集团)有限公司、光大实业旗下基金光大郑州国投新产业投资基金(有限合伙)和Apex ShineGlobal Limited为新股东。而截至目前,光大控股持有光大养老49.29%的股权。

得益于,光大控股联袂优势资源,积极整合,公司光大养老业务实现大快步发展,截至2020年底,光大养老已经在10余个省份45个城市进行了战略布局,管理养老服务机构140余家,床位规模达2.8万张,同比增长33%。床位管理规模位居中国前列。

在一快节奏的发展过程中,公司并不仅仅只拘泥于行业内的横向拓展外,而是积极借助资本和资源优势,向产业链进一步延伸,实现上下游有机链接,产业生态融合布局,如在着力打造光大养老布局多个网点的同时,光大养老还将相继推出了包括成立适老化家具企业、养老服务培训机构等拓展性业务。

4· 结语

疫情冲击下,宏观经济不景气,全球宽松环境下,我们认为国有背景下公司融资成本更低,尤其是当前随着全球大放水,光大控股投资的股权资产未来有望获得进一步表现,提升公允价值,进而传导到业绩端。此外,公司向资产管理转型的战略确定,基石性资产光大证券、光大银行在去年减持的基础上,继续择机盘活的预期大增,有望进一步增厚公司业绩。

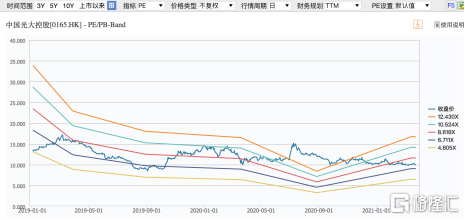

截至目前,光大控股动态市盈率仅7.42倍,市净率0.37倍,整体估值已经处在历史性低位,公司后续业绩向上弹性大,基于此,当下的低估值也意味着未来更大的超额回报。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)