原标题:煤炭周观点【国君煤炭翟堃】分红大超预期 价值重估通道开启 来源:煤市乾坤

本报告导读:

淡季煤价超预期、公司分红普遍超预期、焦炭价格即将止跌,板块依然极度的低估,估值将持续回升。

摘要:

淡季煤价再超预期,量价双升确定,上半年盈利同比均将大增。1)本周沿海煤价再度大涨55元/吨,动力煤期货主力合约再破700元/吨,传统淡季煤价上涨超预期,核心原因来自旺盛需求维持下大型煤矿产量恢复至正常水平,2021年1-2月份全国原煤日均产量1047万吨,较2020年12月份减少88万吨(8%),而火电发电量同比增长18.4%,煤价高点时刻的增产保供已经宣告结束,相对的强需求将带动煤价触底反弹。2)预计一季度秦港Q5500动力煤现货均价在720元/吨左右,大幅高于2020年同期的562元/吨。一季度年度长协均价590元/吨,为2017年长协制度推出以来的最高水平,且较2020年高46元/吨,预计2021全年的年度长协均价仍将处于高位。高强度生产和产量恢复之下符合同比“量价齐升”,企业一季报盈利将存在大幅提升空间,且该增长在二季度仍将延续。

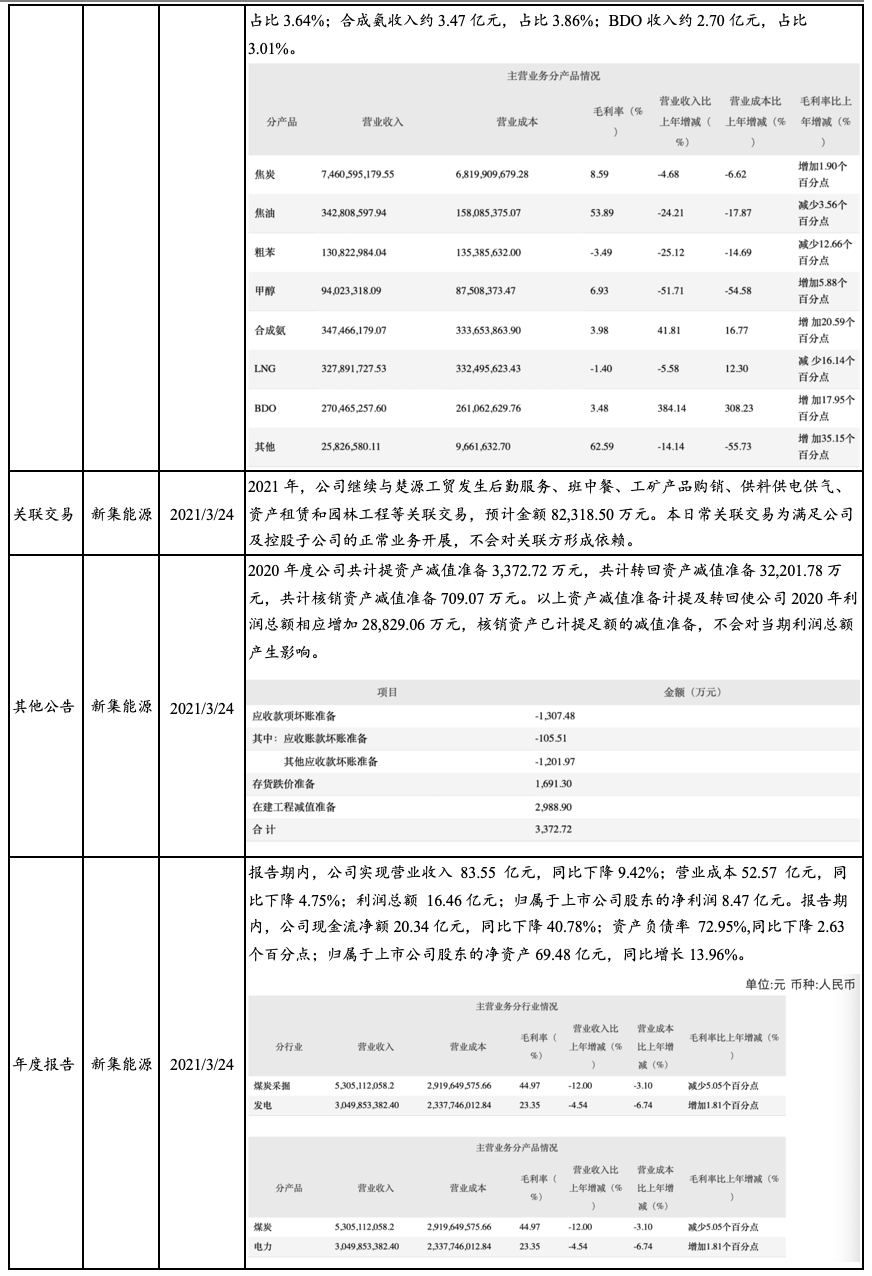

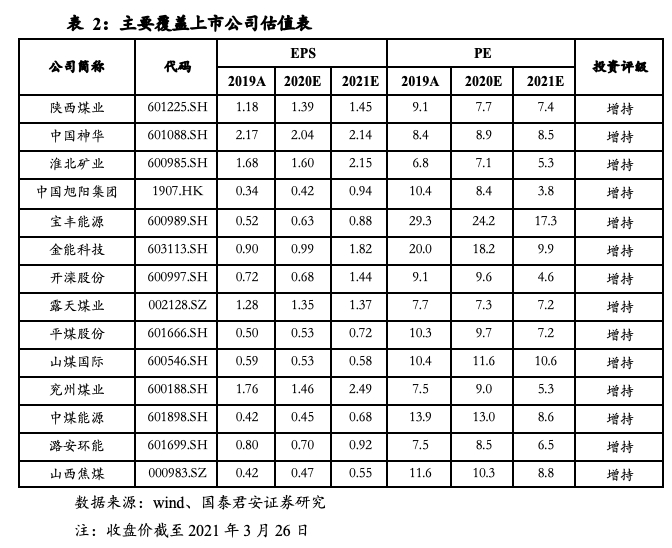

分红大超预期,高分红时代来临。本周中国神华、兖州煤业、淮北矿业、开滦股份披露年度报告,分红率分别为91.8%、77.1%、41.7%、41.2%,较2019年的57.9%、32.9%(不含中报派息91.6%)、35.9%、30.4%均出现大幅上升。“十四五”末全国煤矿数量控制在4000处左右,较2020年的4700处持续下降,2020年煤炭开采和洗选固定资产投资同比下降0.7%,增速较2019年的29.6%增长大幅下滑,“碳中和”大趋势下行业资本开支将持续下降,“资本支出-现金流-财务-利润-分红”将出现可持续优化,市场格局持续向好,优质煤炭股进入价值重估时刻。

焦炭价格即将止跌,中长期格局持续向好。节后价格超预期连续下降,本周部分山西内蒙焦企开始减产,随着下游需求恢复以及钢厂开启季节性降库,焦炭价格即将止跌,优质龙头仍有300元/吨以上利润。远期来看4.3米焦炉未来仍将持续退出,内蒙2021年后不再新批焦炭项目,焦价和利润有望维持高位;不同规模焦企开工率差距加大,推动集中度提升。焦炉煤气制氢具备产业链天生优势,《焦化行业“十四五”发展规划纲要》中提出有序推进氢能发展利用,需求启动后将进一步增厚行业利润。

投资建议。板块当前11倍PE、1倍PB依然处于极度低估水平,短期看盈利增长,中长期看分红提升,煤炭优质龙头价值重估已经开启。推荐:1)龙头陕西煤业、中国神华;2)受益全球复苏(煤化工)的兖州煤业、中煤能源、宝丰能源、金能科技;3)焦炭维持长期景气,中国旭阳集团、开滦股份;4)产能扩张的淮北矿业、山西焦煤。

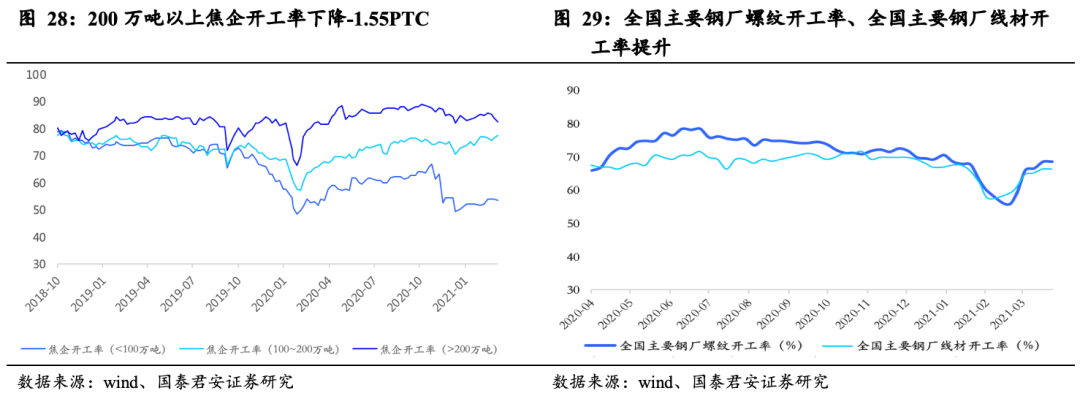

行业回顾。截至2021.3.26日,秦港Q5500平仓价683元/吨(8.8%);秦皇岛港库存为495.5万吨(-12.1%)。京唐港主焦煤库提价1600元/吨(0.0%),港口一级焦2273元/吨(-8.1%),炼焦煤库存三港合计201.0万吨(-1.1%),200万吨以上的焦企开工率82.51%(-1.55PTC)

风险提示。宏观经济增速不及预期,全球疫情带来不确定性。

1.1. 煤电:动力煤现货价持续反弹

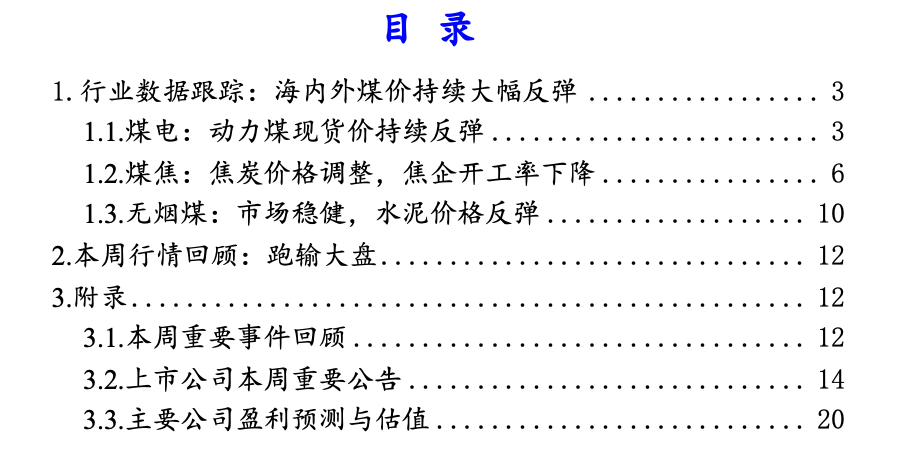

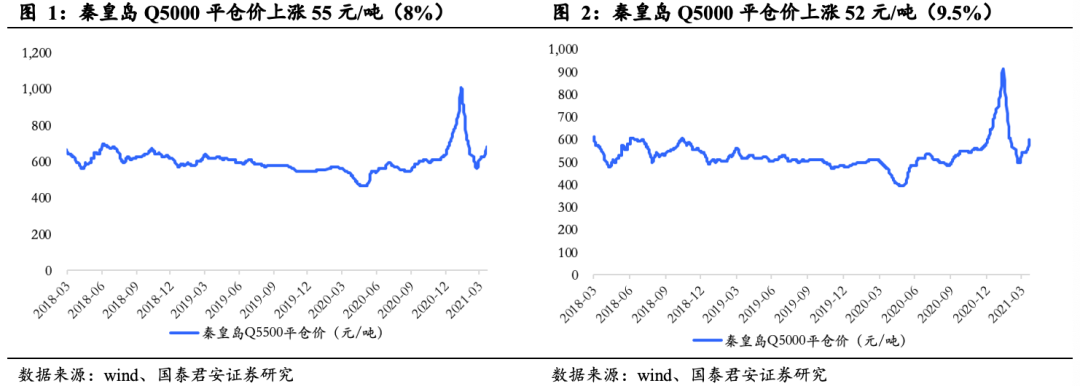

秦港煤价持续调整。截至2021年3月26日,秦皇岛Q5500平仓价683元/吨,较上周上涨55元/吨(8.8%);秦皇岛Q5000平仓价599元/吨,较上周上涨52元/吨(9.5%)。

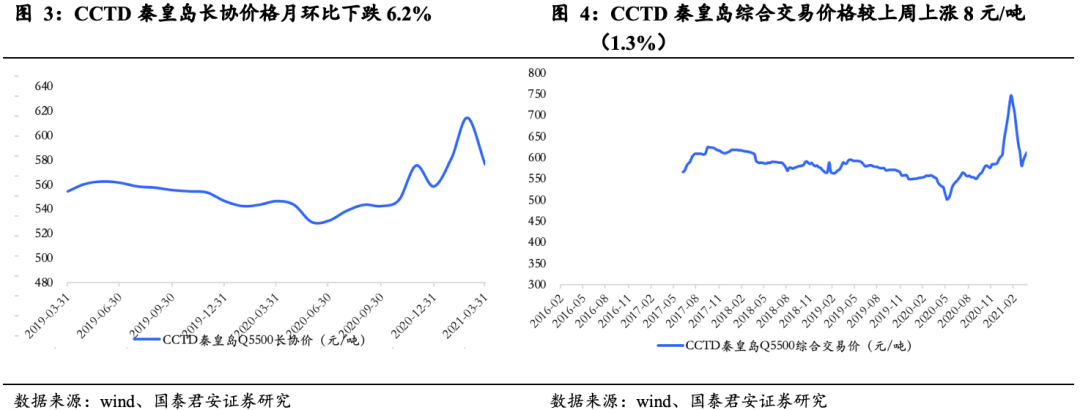

长协价格下跌,综合交易价上涨。2021年3月,CCTD秦皇岛动力煤Q5500长协价为576元/吨,较上月下跌38元/吨(-6.2%);截至2021年3月26日,CCTD秦皇岛动力煤Q5500综合交易价为611元/吨,较上周上涨8元/吨(1.3%)。

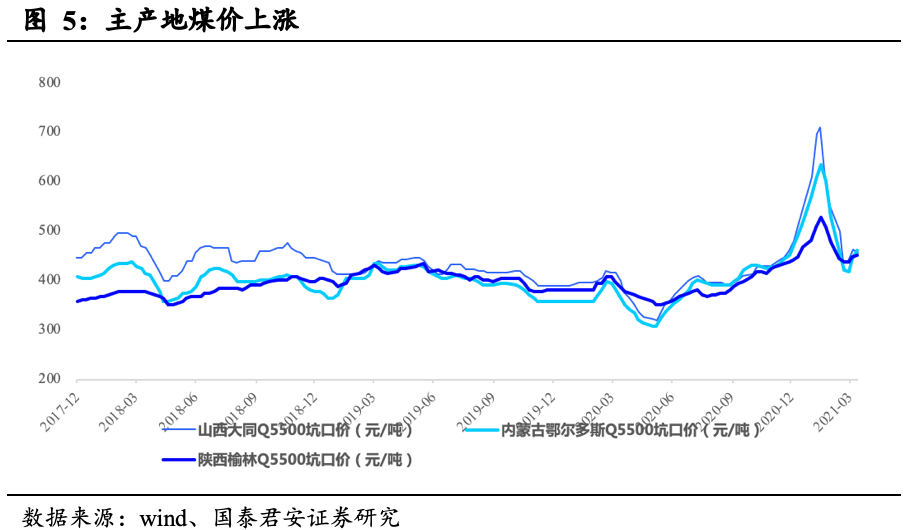

主产地煤价上涨。截至2021年3月19日,山西大同Q5500动力煤坑口价为457元/吨,较上周下跌6元/吨(-1.3%);截至2021年3月19日,内蒙古鄂尔多斯Q5500动力煤坑口价为460元/吨,较上周上涨17元/吨(3.8%);截至2021年3月19日,陕西榆林Q5500动力煤坑口价为450元/吨,较上周上涨3元/吨(0.7%)。

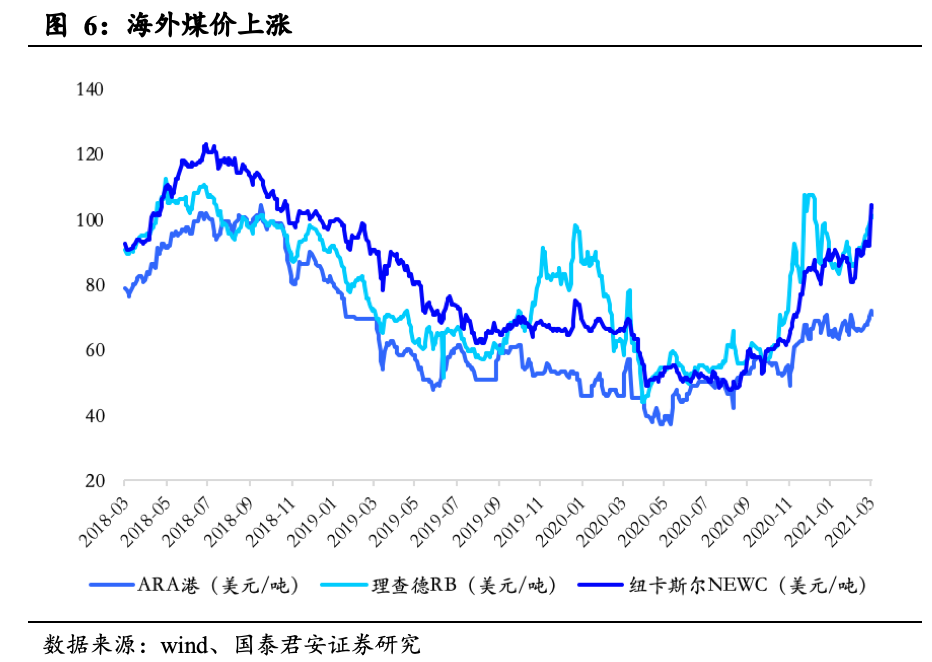

海外煤价上涨。截至2021年3月25日,ARA港动力煤70.88美元/吨,理查德RB动力煤100.81美元/吨,纽卡斯尔NEWC动力煤104.05美元/吨,分别较上周上涨1.19美元/吨(1.71%)、上涨2.53美元/吨(2.57%)、上涨12.04美元/吨(13.09%)。

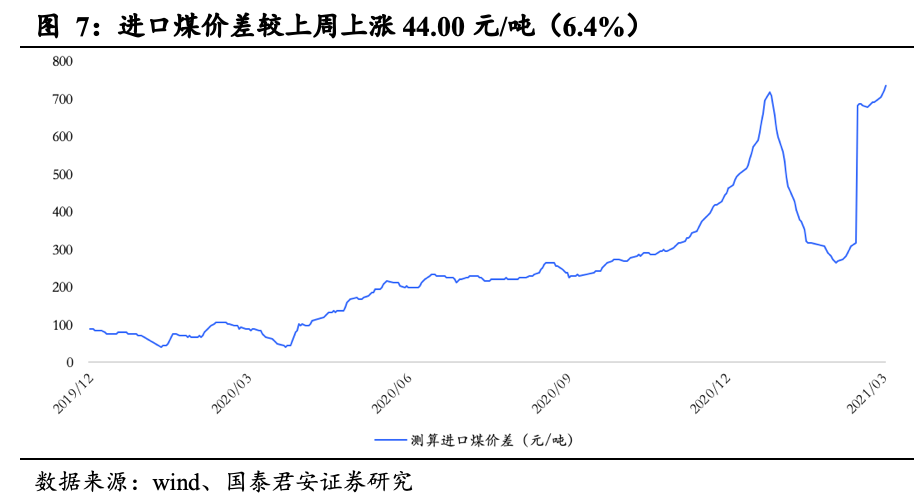

进口煤价差回落。截至2021年3月25日,测算南部港口进口煤相对北方港南下煤价差为747.00元/吨,较上周上涨44.00元/吨(6.4%)。

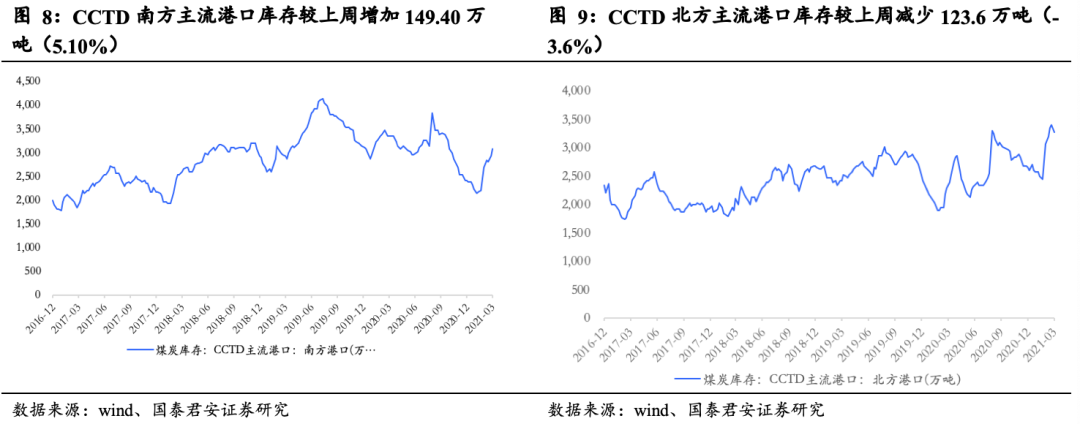

南方主流港口库存增加,北方主流港口库存减少。截至2021年3月22日,CCTD南方主流港口库存为3076.30万吨,较上周增加149.40万吨(5.10%);CCTD北方主流港口库存为3267.2万吨,较上周减少123.6万吨(-3.6%)。

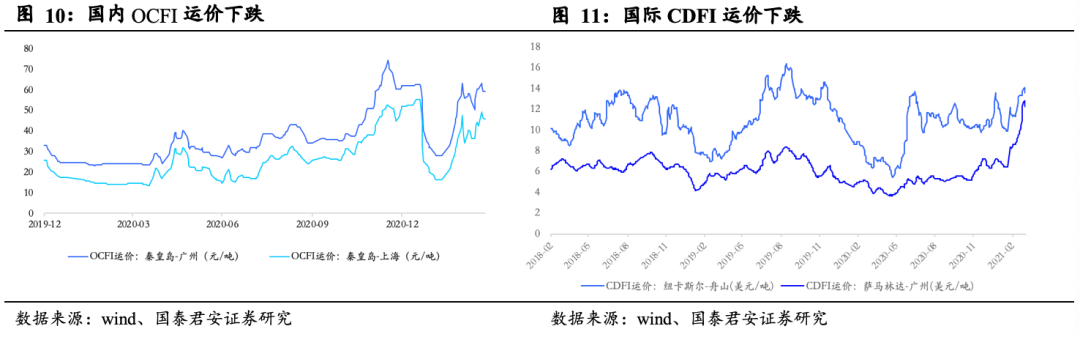

国内、国际运价均下跌。截至2021年3月26日,国内OCFI运价:秦皇岛-广州、秦皇岛-上海分别为59.0元/吨、46.0元/吨,较上周变化分别为:下跌1.0元/吨(-1.7%)、上涨3.5元/吨(8.2%);截至2021年3月26日,国际CDFI运价:纽卡斯尔-舟山、萨马林达-广州分别为13.64美元/吨、12.17美元/吨,较上周变化分别为:下跌0.08美元/吨(-0.58%)、下跌0.07美元/吨(-0.54%)。

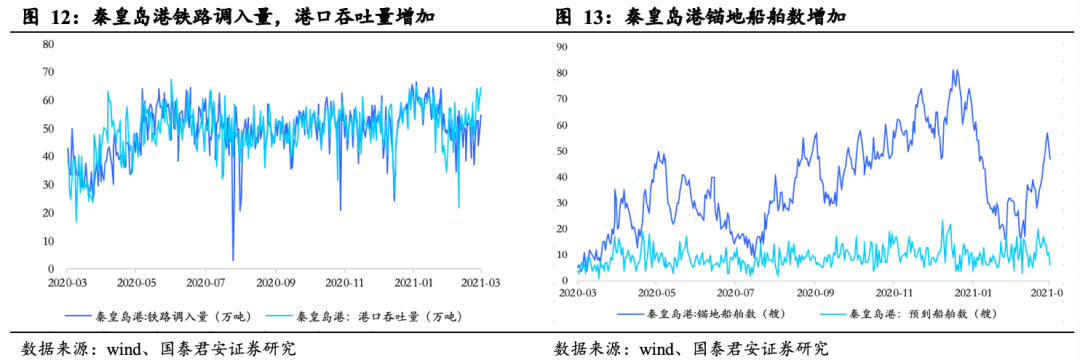

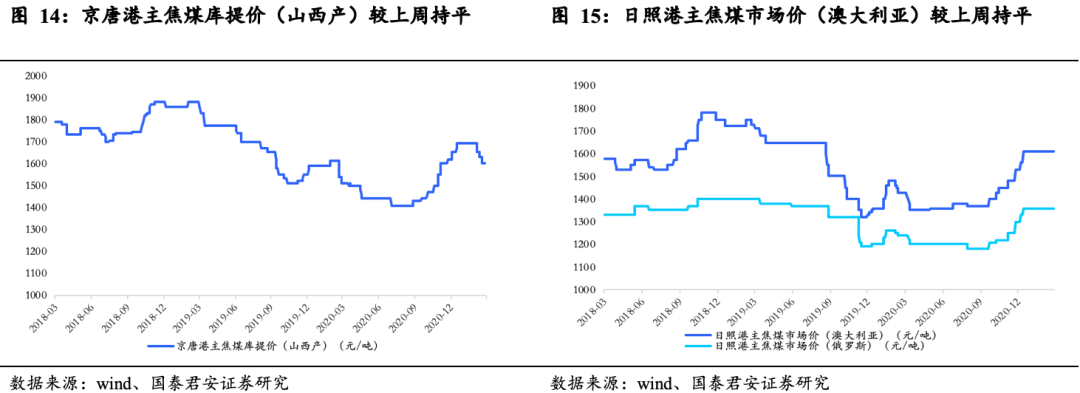

秦皇岛港铁路调入量,港口吞吐量、锚地船舶数均增加。截至2021年3月26日,秦皇岛港铁路调入量54.8万吨,较上周增加3.9万吨(7.7%);港口吞吐量64.3万吨,较上周增加5.4万吨(9.2%);截至2021年3月26日,秦皇岛港锚地船舶数47艘,较上周增加10艘(27.0%);预到船舶数6艘,较上周减少7艘(-53.8%)。

1.2. 煤焦:焦炭价格调整,焦企开工率下降

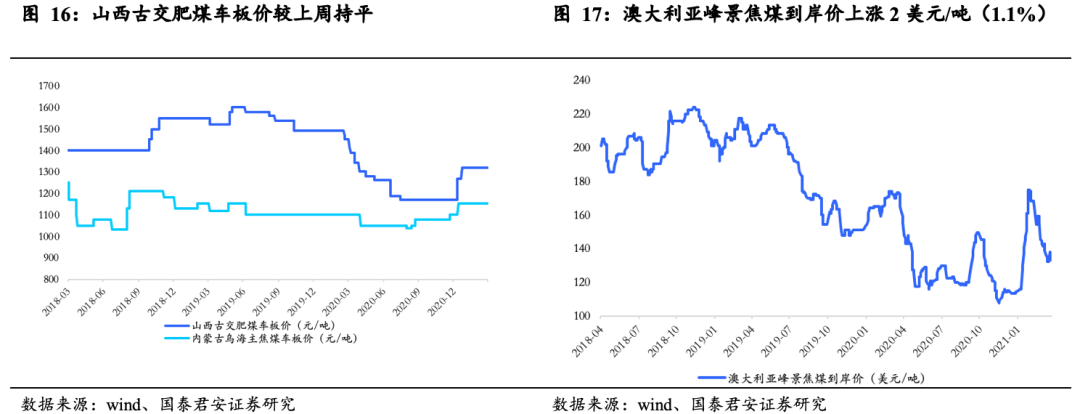

京唐港焦煤焦煤价格、日照港焦煤价格较上周持平。截至2021年3月26日,京唐港主焦煤库提价(山西产)1600元/吨,较上周持平;京唐港主焦煤库提价(河北产)1750元/吨,与上周持平;截至2021年3月26日,日照港主焦煤市场价(澳大利亚)1610元/吨,与上周持平;日照港主焦煤市场价(俄罗斯)1360元/吨,与上周持平。

山西产焦煤车板价与上周持平,澳大利亚峰景焦煤到岸价上涨。截至2021年3月26日,山西古交肥煤车板价1320元/吨,与上周持平;内蒙古乌海主焦煤车板价1150元/吨,与上周持平;澳大利亚峰景焦煤到岸价135美元/吨,较上周上涨2美元/吨(1.1%)。

焦煤三港库存减少、六港库存增加。截至2021年3月26日,炼焦煤库存三港合计201.0万吨,较上周减少2.3万吨(-1.1%);炼焦煤库存六港合计266.0万吨,较上周减少2.3万吨(-0.9%)。

钢厂焦煤库存减少、焦企库存增加。截至2021年3月26日,100家独立焦化厂炼焦煤库存793.05万吨,较上周减少17.2万吨(-2.1%);110家样本钢厂炼焦煤库存886.92万吨,较上周增加16.7万吨(1.9%)。

国内主要港口一级焦炭价格、二级焦炭价格下跌。截至2021年3月26日,国内主要港口一级冶金焦平仓价2273元/吨,较上周下跌200.0元/吨(-8.1%);二级冶金焦平仓价2125元/吨,较上周下跌200.0元/吨(-8.6%)。

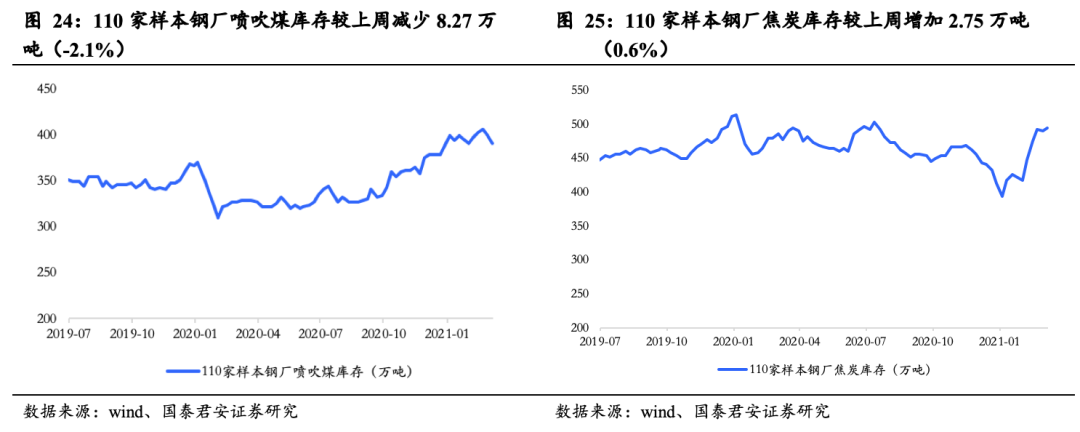

110家样本钢厂喷吹煤库存减少、焦炭库存增加。截至2021年3月26日,110家样本钢厂喷吹煤库存为390.62万吨,较上周减少8.27万吨(-2.1%);110家样本钢厂焦炭库存为492.58万吨,较上周增加2.75万吨(0.6%)。

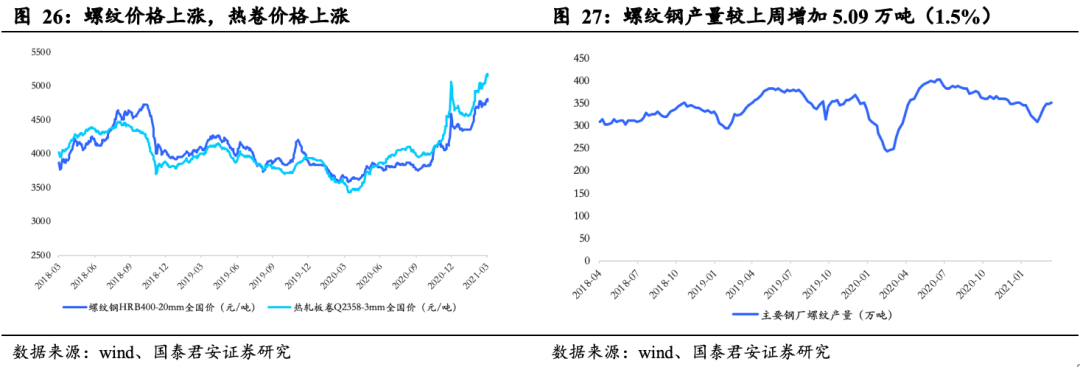

螺纹钢价格、产量均上涨。截至2021年3月26日,螺纹钢HRB400-20mm全国价4811元/吨,较上周上涨82.0元/吨(1.7%);热轧板卷Q2358-3mm全国价5182元/吨,较上周上涨132.0元/吨(2.6%);截至2021年3月26日,螺纹钢产量351.58万吨,较上周增加5.09万吨(1.5%)。

焦企开工率下降,全国主要钢厂螺纹开工率、线材开工率提升。截至2021年3月26日,产量小于100万吨、介于100到200万吨、200万吨以上的焦企开工率分别为53.55%、77.3%、82.51%,较上周绝对值变化分别为-0.50、0.55、-1.55个百分点。全国主要钢厂螺纹开工率、全国主要钢厂线材开工率分别为68.52%、66.27%,较上周绝对值变化分别为0.00、0.00个百分点。

1.3. 无烟煤:市场稳健,水泥价格反弹

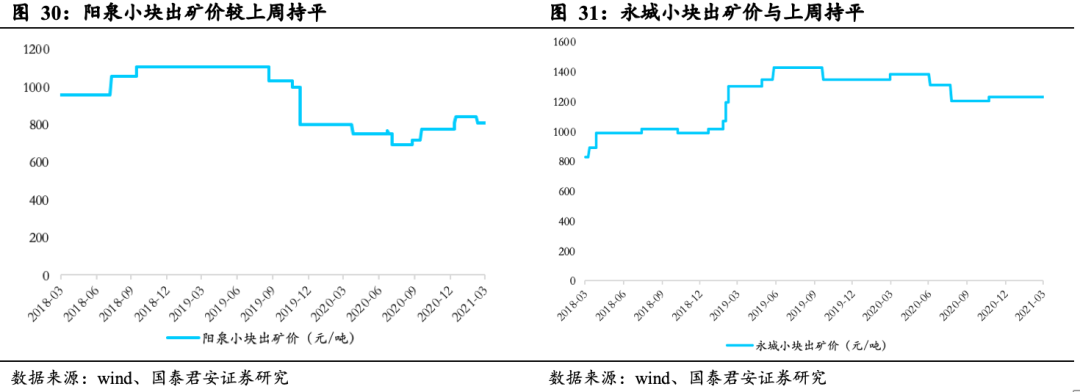

阳泉出矿价、永城无烟煤出矿价与上周持平。截至2021年3月26日,阳泉小块出矿价为810元/吨,与上周持平;永城小块出矿价为1230元/吨,与上周持平。

尿素、甲醇价格均上涨。截至2021年3月26日,华鲁恒升的尿素价格为2120元/吨,较上周上涨40.0元/吨(1.9%);截至2021年3月26日,山西焦化的甲醇价格为2110元/吨,较上周上涨100.0元/吨(5.0%);

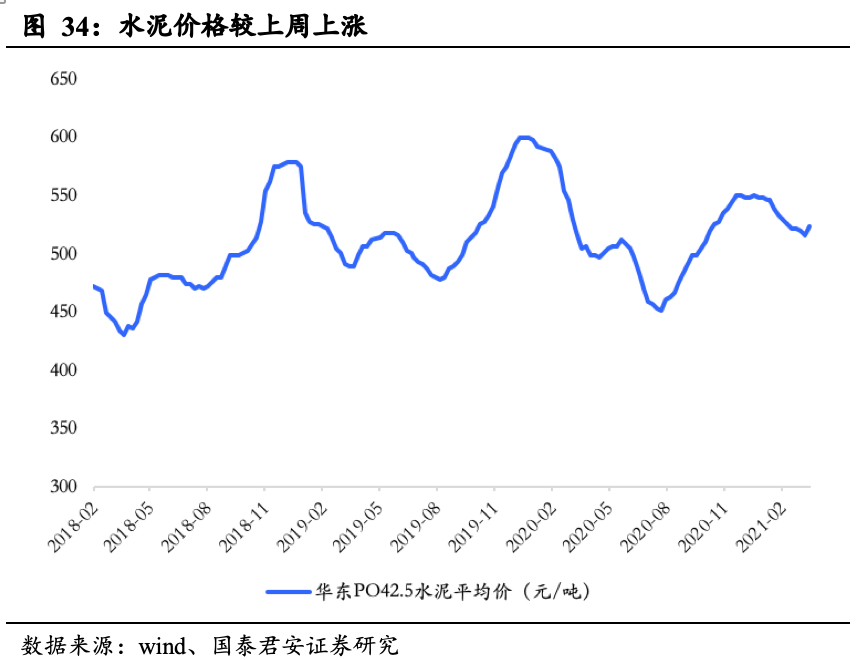

水泥价格较上周上涨。截至2021年3月26日,华东PO42.5水泥平均价522.43元/吨,较上周上涨6.6元/吨(1.3%)。

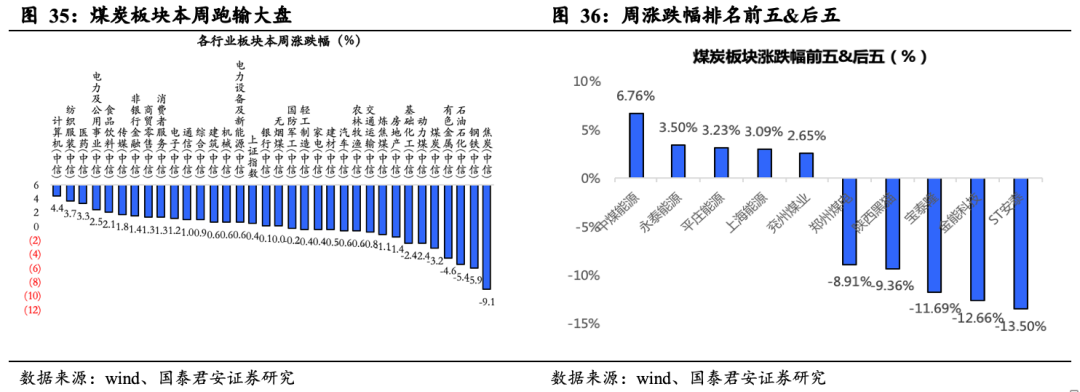

本周行情回顾:跑输大盘

上证综指上涨0.40%、煤炭板块下跌3.16%,动力煤、炼焦煤、焦炭、无烟煤板块分别下跌2.44%、下跌1.11%、下跌9.06%、上涨0.00%。

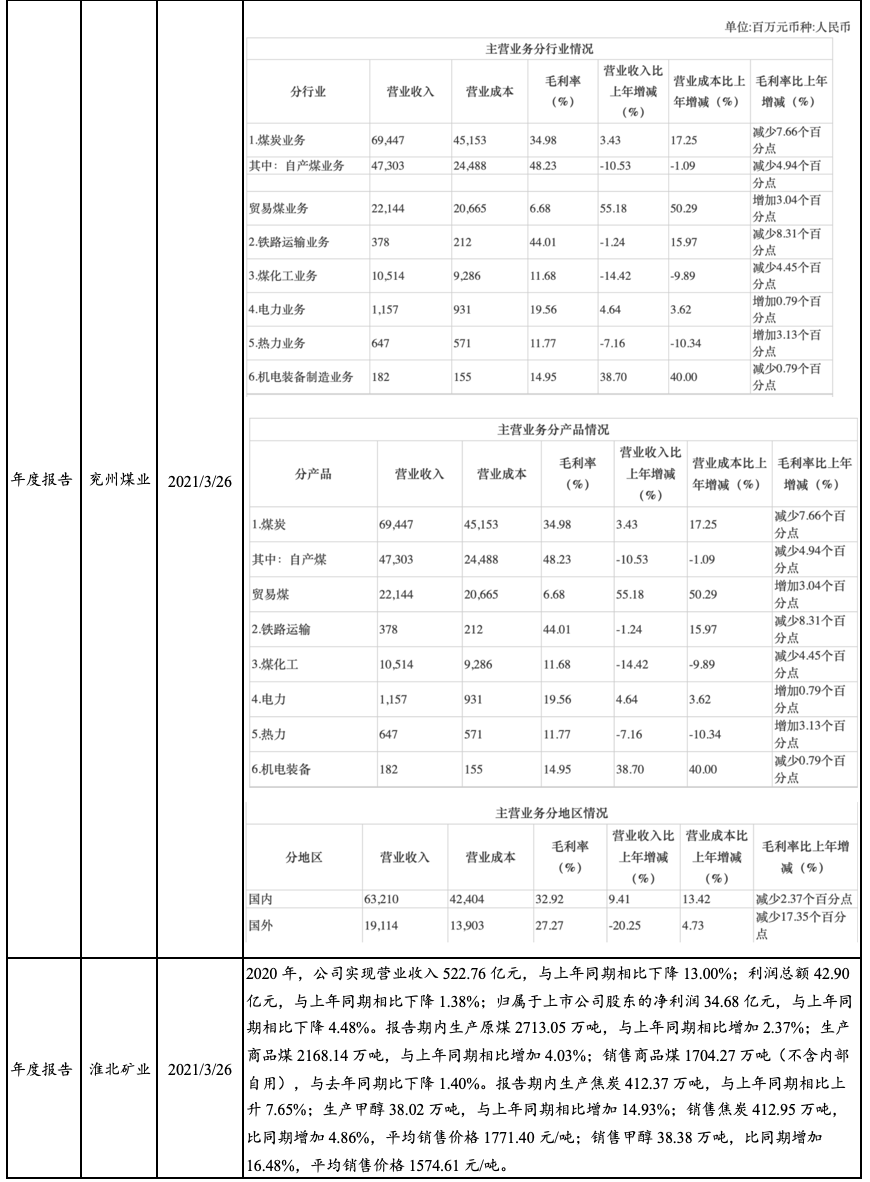

涨幅前五名:中煤能源(6.76%)、永泰能源(3.50%)、平庄能源(3.23%)、上海能源(3.09%)、兖州煤业(2.65%)

跌幅前五名:郑州煤电(-8.91%)、陕西黑猫(-9.36%)、宝泰隆(-11.69%)、金能科技(-12.66%)、ST安泰(-13.50%)

附录

附录3.1. 本周重要事件回顾

【国家能源集团智能化采煤工作面已建成25个 2025年全部实现智能化】

截至2021年1月底,国家能源集团16个智能化煤矿示范工程已开工建设;智能化采煤工作面已建成25个,计划年底前建成65个;智能化掘进工作面已建成10个,计划年底前建成43个;智能化选煤厂已建成5个,计划年底前建成19个;5个露天煤矿已开展矿用卡车无人驾驶现场测试,1个露天煤矿已实现5台220吨矿卡无人驾驶编组重载运行;已研发应用5类21种煤矿机器人。

一直以来,国家能源集团致力于煤矿智能化顶层设计,成立煤矿智能化建设办公室,负责统筹协调、经验共享、检查督导、年度考核等工作。各涉煤子分公司作为智能化建设工作的主体单位,负责建立组织机构、逐级落实责任、健全考核机制、建立人才体系,全面推进煤矿智能化建设工作。

【2020年底全国30万吨/年以下煤矿产能仅剩1.48亿吨】

为贯彻落实党中央、国务院深化供给侧结构性改革的决策部署,2019年以来,国家能源局会同有关部门组织开展了30万吨/年以下煤矿分类处置工作,指导各地按照“严格执法关闭一批、实施产能置换退出一批、升级改造提升一批”的要求,有序淘汰落后产能。

截至2020年底,全国30万吨/年以下煤矿1129处、产能1.48亿吨/年,较2018年底减少911处、产能1.04亿吨/年,降幅分别达45%、41%。

【1-2月内蒙古伊旗煤炭产量、销量及价格情况】

1-2月份,内蒙古伊金霍洛旗共生产原煤2836万吨,同比增涨335万吨,增幅13%;其中神东公司生产原煤1191万吨,同比下降159万吨,减幅12%;地方煤矿生产原煤1645万吨,同比增涨493万吨,增幅43%。

1-2月份,全旗共销售原煤2770万吨,同比增涨313万吨,增幅13%;其中神东公司销售1191万吨,同比下降159万吨,减幅12%;地方煤矿销售1579万吨,同比增涨472万吨,增幅43%。

截止2月底,伊金霍洛旗煤炭均价约423元/吨,较去年同期上涨58元/吨,同比增幅16%;块煤447元/吨,较去年同期上涨49元/吨,同比增幅12%;原煤367元/吨,较去年同期下降15元/吨,同比减幅4%;粉煤410元/吨,较去年同期上涨93元/吨,同比增幅29%。

【中国碳达峰、碳中和研究报告出炉】

3月18日,由中国发起成立的全球能源互联网发展合作组织在京举办中国碳达峰碳中和成果发布暨研讨会。会议发布了中国2030年前碳达峰、2060年前碳中和、2030年能源电力发展规划及2060年展望等研究成果,并在国内首次提出通过建设中国能源互联网实现碳减排目标的系统方案。

【到十四五末国家能源集团原煤产量将达6亿吨】

“十三五”时期,国家能源集团认真落实能源安全新战略,坚持以供给侧结构性改革为主线,扎实做好煤炭这篇大文章,煤炭产能达6亿吨,净利润年均增长9.9%,保持了总体平稳、稳中向好的改革发展局面。到“十四五”末,将坚决杜绝较大及以上生产安全事故,原煤产量达6亿吨,全部建成省级及以上绿色矿山,分级分类完成煤矿智能化“5个100%”目标。

“十三五”期间,累计去产能3571万吨/年,其中淘汰1991万吨/年,核减1040万吨/年,移交540万吨/年,超额完成国资委去产能任务。同时,新建、核增释放先进产能8710万吨/年。截至目前,国家能源集团拥有25处千万吨级及以上煤矿,54处行业安全高效矿井,47处省级及以上绿色矿山。

【截止2月底山西生产煤矿671处产能101410万吨】

山西省能源局日前发布的公告显示,截止2021年2月底山西省共有生产煤矿671处,其中有发布产能公告的有634处,合计产能101410万吨,部分煤矿产能取消公告,但可以恢复。与该局之前发布的数据相较,煤矿数量增加3处,产能减少3150万吨/年。该局1月15日发布的全省生产煤矿生产能力公告显示,截止2020年12月底,山西省共有生产煤矿668处,合计产能104560万吨/年。

【国家能源局核准新疆淖毛湖矿区兴盛露天煤矿建设规模的调整】

兴盛露天煤矿已按照全国统一政策标准落实建设规模(生产能力)差额部分产能置换要求,为加快先进产能释放,优化煤炭产业结构,同意兴盛露天煤矿建设规模(生产能力)由300万吨/年调整为500万吨/年。

项目单位要进一步完善资源开采、安全生产、环境影响评价等相关手续,按照有关规定开展项目竣工验收工作;竣工验收合格后,按500万吨/年公告生产能力,不得超能力生产。

3.2. 上市公司本周重要公告

3.3. 主要公司盈利预测与估值

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)