原标题:快手上市首份财报:去年营收585.8亿,收入结构大变 来源:观察者网

观察者网讯(文/胡毓靖 编辑/庄怡)3月23日,快手发布上市后首份财报。

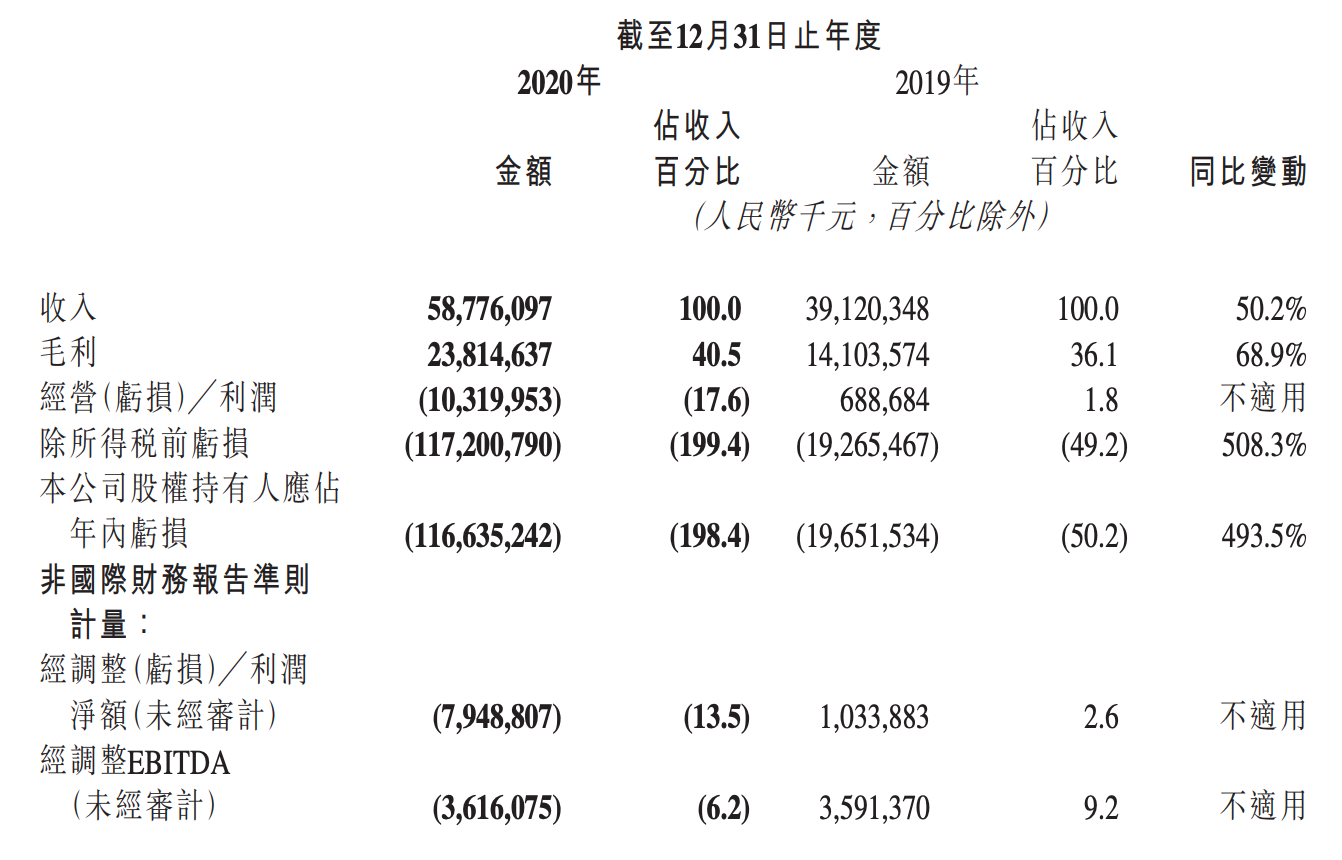

财报显示,快手2020全年营收587.8亿元人民币,市场预估585.8亿元人民币,调整后净亏损79.5亿元人民币,较2019年亏损扩大12.2%。

2020年,快手应用的平均日活跃用户及平均月活跃用户分别为2.646亿及4.811亿,分别同比增长50.7%及45.6%。快手日活用户的日均使用时长也明显提升,从2019年74.6分钟增至2020年87.3分钟。

用户增长伴随成本增加。2020年全年,快手各项成本开支普遍增加。其中销售及营销开支由2019年的增加170%至266亿元,主要由营销、品牌推广及广告活动增加所致,主要包括获取及维护用户的成本和品牌营销活动的开支。此外,行政开支和研发开支也分别增加93.8%和122.4%。

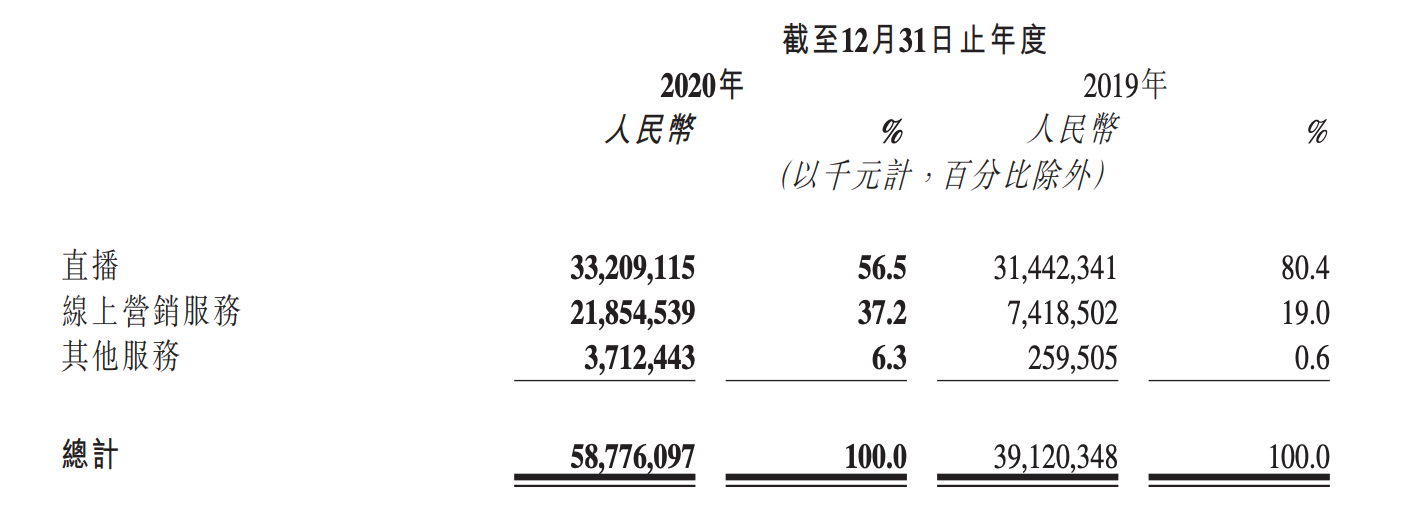

除了用户及成本增长,2020年,快手体现的另一个趋势是收入结构变化。

分业务来看,2020年快手的直播收入从2019年的314亿元增长5.6%至人民币332亿元,但其在总营收的占比则从2019年的80.4%下降至56.5%。

2020年,快手直播平均月付费用户为5760万,较2019年的4890万增长17.8%。但每月直播付费用户平均收入为人民币48.0元,与2019年的53.6元相比出现下降。

线上营销服务涨势明显。2020年快手该部分收入为219亿元,较2019年的74亿元大涨195%,在总营收中的占比也从19%上升至37.2%。

快手在财报中称,2020年推出的综合线上营销平台,品牌广告、联盟广告等新形式,以及定制化的广告内容,带来了线上营销业务的强劲增长。每名日活跃用户平均线上营销服务收入由2019年的42.3元增加95.3%至2020年的82.6元。

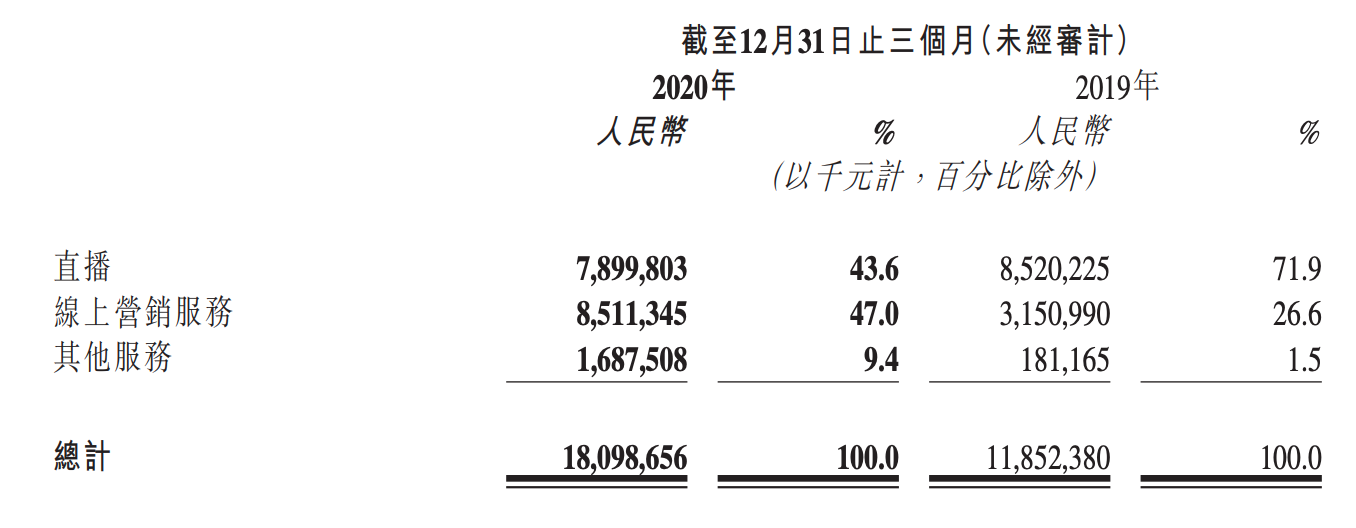

值得注意的是,2020年四季度,线上营销服务成为快手最主要收入来源,其收入占总收入的比例首次超过直播。

此外,包括电商在内的其他服务在总营收中的存在感也逐步加强,占比从不到1%提升至6.3%,贡献了37.12亿收入。

2020年,快手平台上促成的电商商品交易总额从596亿元大幅提升至3812亿元,平均重复购买率由2019年的45%增至2020年的65%。

从四季度的趋势来看,快手的线上营销服务和电商等其他服务的占比还有提升空间,未来收入可能呈均衡化方向发展。但值得警惕的是,收入增加来源于用户的高速增长,而后者则依托于销售及营销成本的增加。

快手何时能在控制成本的前提下实现良性的内循环,可能还要打一个大问号。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)