2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

原标题:晨鸣纸业:大额政府补助致业绩回升 黄冈晨鸣项目年底开工

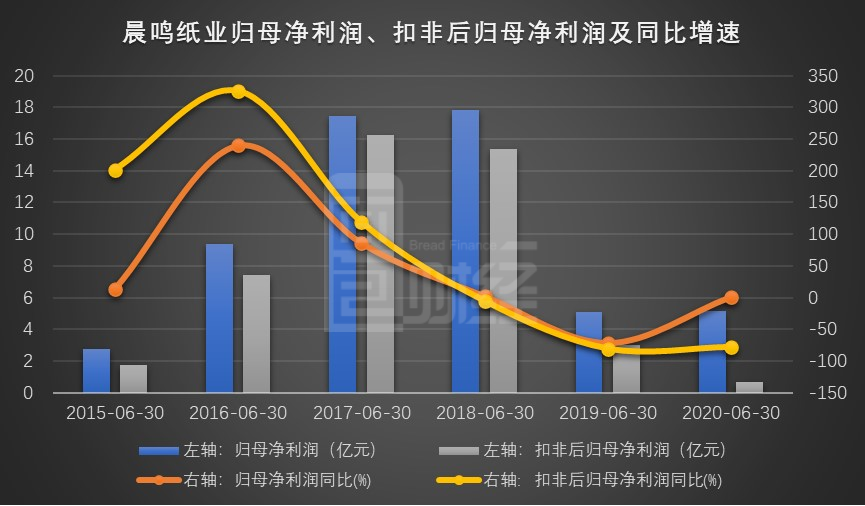

公司公布了半年度业绩报告,报告期内实现营收136.00亿元,同比增加1.88%;归母净利润5.16亿元,同比增长1.28%。其业绩有所回升的主要原因是上半年收到了6.34亿元的政府补助。

2020年8月10日,公司拟开展黄冈晨鸣二期项目,计划总投资128亿元。该项目的投资建设将对下半年公司的现金流上带来一定压力。

大额政府补助致上半年业绩回升

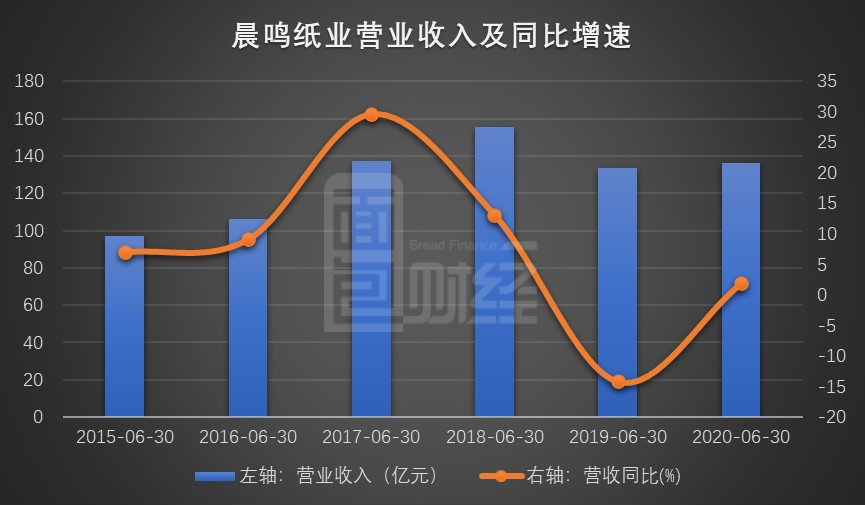

公司发布2020年半年报,报告期内实现营收136.00亿元,同比增加1.88%;营业利润2.66亿元,同比下降38.08%;营业外收入6.42亿元,同比增加170.52%,其中6.34亿元为报告期内获得的政府补助;归母净利润5.16亿元,同比增长1.28%;扣非后归母净利润0.68亿元,同比下降77.61%;经营活动现金流净额同比减少13.81%至23.27亿元。

由于公司子公司武汉晨鸣、黄冈晨鸣位于疫情中心区,一季度的停工停产给公司整体业绩带来一定影响。第二季度实现营收75.14亿元,同比增长4.54%,环比增长23.48%;实现归母净利润3.14亿元,同比减少33.51%,环比增长54.68%。扣非后归母净利润-0.76亿元,同比下降123.29%,环比下降152.78%。

2020年上半年,晨鸣纸业完成纸浆产量166万吨、机制纸产量275万吨,分别较去年同期增长59.70%、27.90%。鉴于纸浆价格及纸价(双胶纸/铜版纸)持续走低,晨鸣纸业下半年业绩仍将承压。

图1:2015-2020年上半年晨鸣纸业营业收入及同比增速

图1:2015-2020年上半年晨鸣纸业营业收入及同比增速 图2:2015-2020年上半年晨鸣纸业归母净利润、扣非后归母净利润及同比增速

图2:2015-2020年上半年晨鸣纸业归母净利润、扣非后归母净利润及同比增速黄冈晨鸣项目年底开工 拟扩充150万吨纸产能

晨鸣纸业成立于1958年,2000年上市,是全国唯一一家A、B、H三种股票上市公司,涉足造纸、金融、浆纤、地产、矿业五大产业板块,其中机制纸业务是公司的主营业务且是收入和利润的主要来源。

目前公司在山东、广东、湖北、江西、吉林等地均建有生产基地,年产浆纸产能1100多万吨,其中木浆产能430万吨,纸产能670万吨。其五大产品系列涵盖高档胶版纸、白卡纸、铜版纸、轻涂纸、生活纸、静电复印纸、热敏纸、格拉辛纸等。

图3:截至2020年6月30日晨鸣纸业主要产品

图3:截至2020年6月30日晨鸣纸业主要产品2020年8月10日,公司拟开展黄冈晨鸣二期项目。计划总投资128亿元,其中计划投资116.4亿元建设4条年产150万吨纸生产线、配套建设年产52万吨机械浆生产线、污水处理及其他辅助工程,按计划该项目将于2020年12月开工。

资金来源方面,据公司公告,除部分自有资金外,其余部分将利用政府引导基金以及政策性支持资金。截至2020年6月30日,公司账面货币资金193.02亿元。报告期内,经营活动产生的现金流量金额为23.27亿元,投资活动现金流出3.39亿元,筹资活动产生现金流量净额-30.94亿元,该项目的投资建设将对下半年公司的现金流上带来一定压力。

业务量提升抵消纸价下跌利空 融资租赁业务将持续压缩

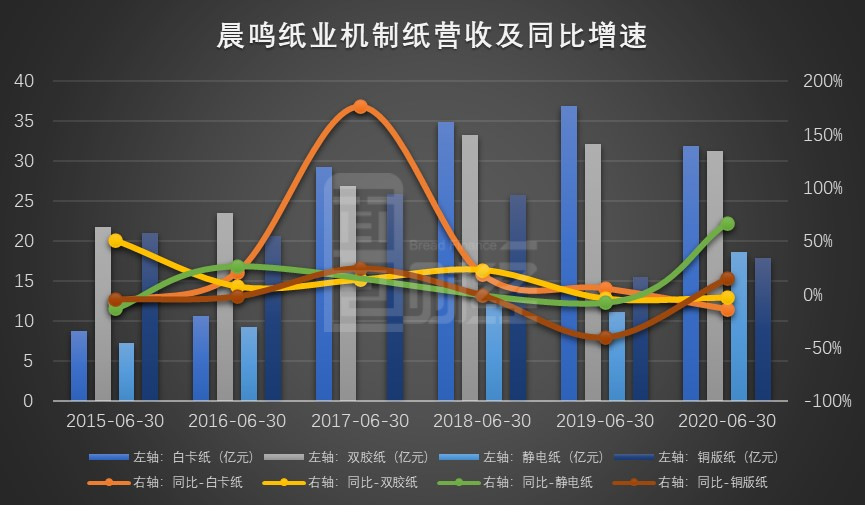

2020年上半年,晨鸣纸业机制纸实现营收115.58亿元,同比增加13.27%。其中白卡纸、双胶纸、静电纸、铜版纸和防粘原纸实现营收31.89亿元、31.32亿元、18.69亿元、17.91亿元和4.80亿元,分别同比-14.11%、-2.51、+66.68%、+15.08%和-22.49%;占营收比重为23.45%、23.03%、13.74%、13.17%和3.53%,分别变动-4.22、-1.04、+5.34、+1.51和-1.11个百分点。营收占比较大的白卡纸和双胶纸增速上呈现出明显的衰退趋势,报告期内营收下降主要原因是纸价下跌影响。根据卓创资讯数据,双胶纸、铜版纸二季度均价同比下降10.6%、4.8%。而铜版纸和静电纸增速上在今年上半年出现反转。报告期内,由于机制纸业务量同比增加27.90%,从而抵消了因为纸价下跌的利空因素,使得机制纸业务营收平稳增长。

图4:2015-2020年上半年晨鸣纸业机制纸营收及同比增速

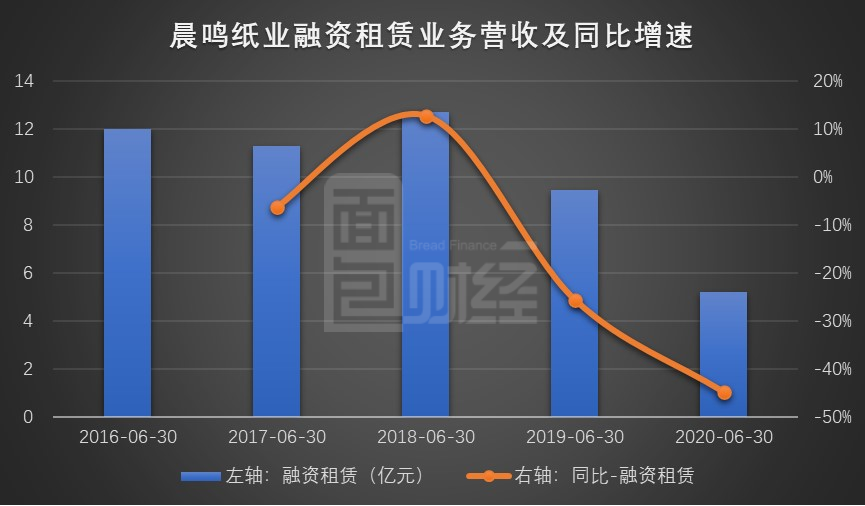

图4:2015-2020年上半年晨鸣纸业机制纸营收及同比增速2014年起,公司为应对造纸行业的低迷,布局融资租赁业务,前期亦对公司业绩有明显的推动作用。但近两年去杠杆和租赁行业的强监管趋势也为公司带来了诸多风险,为此,公司推进融资租赁业务的剥离,于2019年1月与长城国瑞证券签署战略合作协议,进行资产剥离以及实施资产证券化。与此同时,公司已陆续暂停开展新增融资租赁业务,融资租赁收入较去年同期下降44.77%至5.23亿元,公司上半年实现净回款10.56亿元,该业务或将持续压缩。

图5:2016-2020年上半年晨鸣纸业融资租赁业务营收及同比增速

图5:2016-2020年上半年晨鸣纸业融资租赁业务营收及同比增速毛利率下滑、财务费用率上升导致盈利能力下滑

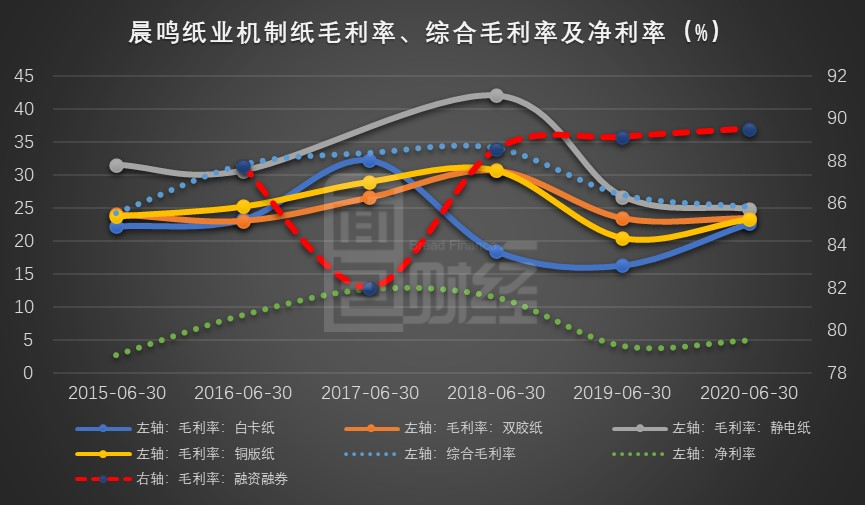

2020年上半年晨鸣纸业毛利率、净利率为25.11%和4.87%,分别变动-1.82和0.85个百分点。其中白卡纸、双胶纸、静电纸和铜版纸毛利率分别为22.64%、23.41%、24.78%和23.31%,分别同比变动+6.33、+0.03、-1.90和+2.85个百分点。融资租赁业务毛利率较为稳定,三年平均接近90%水平。

图6:2015-2020年上半年晨鸣纸业机制纸毛利率、综合毛利率及净利率

图6:2015-2020年上半年晨鸣纸业机制纸毛利率、综合毛利率及净利率报告期内,晨鸣纸业毛利率下滑、财务费用率上升是导致盈利能力下滑的重要原因。(GX)

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)