原标题:中国中药:中药配方颗粒快速增长,全产业链优势明显,给予买入评级,目标价 5.52 港元 来源:格隆汇

机构:国元证券

目标价:5.52 港元

投资要点

中药配方颗粒持续快速增长:

2019 年上半年,中药配方颗粒收入为人民币 45.71 亿元,同步增长 31.1%, 占公司收入的 65.9%;中药配方颗粒期内溢利为人民币 7.87 亿元,同比增 长 23.1%,占公司利润比例为 82.5%。天江是国内最早研发制造中药配方颗 粒的公司,有二十七年的技术积累,中药配方颗粒是有较高技术壁垒的行业, 公司在竞争中优势明显,参与国家标准的制定,提交 180 个,90 个通过审 核,;公司的品种丰富,有 700 多个单味中药配方颗粒品种,品种齐全方便 中药临床使用;已有中药提取基地 9 家,配方颗粒制剂基地 6 家,拥有 5 个 共享提取车间,中国中药不断进行终端覆盖,通过投放智能配药机,形成有 效的保护壁垒,维持并增加市场份额。公司已经投放了 5123 台智能配药机, 配药机贡献收入占比 52.9%,在渠道方面也形成了较高的壁垒。

中药全产业链全面发展,优势明显:

在发展中药配方颗粒的的同时,中药饮片发展迅速,2018 年销售额为 12.75 亿元,2019 上半年为 8.17 亿元,中药饮片代煎业务在 2019 上半年创造了 1.78 亿人民币的营收,同比上升了 15.2%,目前中国中药已有 6 家饮片代煎 中心投入运营。产地综合业务充分发挥了中药全产业链的优势,有利于提升 产品质量及销售增长。中成药收入 2018 年同比增长 16.4%,2019 年中期相 比去年同期增长 30%,主要来源于 OTC 渠道的增加,销售模式的调整以及显 著的学术推广效应。

再次覆盖给予买入评级,目标价 5.52 港元:

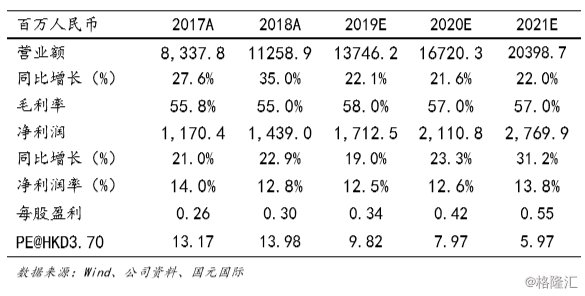

公司中药配方颗粒快速增长,今年及明年上半年的产地综合业务投入 19 亿 元,之后没有大的资本投入,ROE 将逐步提升,目前估值低于行业,增长 远远高于行业的增长。我们预计 2019-2021 年 EPS 分别为 0.34/0.42/0.55 元,给予目标价 5.52 港元,对应 2020 年 12 倍 PE,给予买入评级。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)