专题:白酒企业2024上半年业绩报盘点:合计营收超2477亿元

摘要

投资逻辑

行业景气度在春节后逐步走弱,呈现与23年相似的特征,因此市场对酒企二季报的预期本身较谨慎且理性。从实际兑现来看,收入有个别酒企录得略超预期表现,分化更多呈现于回款及利润层面。目前市场对白酒标的的EPS已密集下修,临近双节旺销期、近期密集开启渠道回款及终端备货,建议持续关注实际动销反馈,我们预计双节动销平稳,整体走量表现会优于价盘表现,结构性亮点仍可期。当下不乏龙头酒企24E PE在10-15X区间,从股息率看也具备配置性价比,结合估值水平及经营发展逻辑的市场认可度,推荐高端酒、山西汾酒及区域内强势标的,关注顺周期反转逻辑下次高端的赔率优势。

1)收入端:低预期下实际兑现度仍平稳,强势品牌回款表现仍可圈可点。24Q2白酒板块实现营收918亿元,同比+11.2%;高端/次高端/区域酒及其他分别实现营收597/99/223亿元,同比+14.4%/+8.5%/+4.4%。从回款角度看,△合同负债+Q2营收的狭义回款指标仅贵州茅台、五粮液增速高于营收增速,酒厂淡季以控货梳理价盘为主、普遍未施以较丰厚渠道政策催促回款,渠道在动销氛围转淡时也未有较强回款情绪。结合全年合同返利兑付及渠道缩减品牌时的顺次考量,我们预计动销占优的品牌今年回款完成度仍会较高,压力点或在年末,持续关注各酒企返利兑付情况。

从酒企驱动营收增长的量价逻辑来看,板块上半年仍以销量增长为主要边际贡献。酒企需要考虑渠道适度库存伴随的渠道推力与产品曝光度,考虑相对合适的产品价格管控来平衡消费者认知与渠道出货速度,以及调整销售目标与否对销售团队积极性的影响,保持相对的控价“顺势而为”策略我们认为更有意义,预计放量驱动的行业增长仍会延续。

2)利润端:板块整体弹性收窄,内部分化愈加明显。24Q2板块利润呈现微弱的弹性、延续Q1特征(24Q2板块实现归母净利338亿元,同比+12.1%,高于同期营收增速;归母净利率为36.4%,同比+0.3pct),但分化愈加明显(高端酒、次高端酒、区域酒及其他归母净利率同比分别-0.4pct、-3.9pct、+2.5pct),部分酒企利润兑现低于市场预期。当缺乏收入增长支撑时,相对固定的费用开支也使得利润端出现超幅下滑。

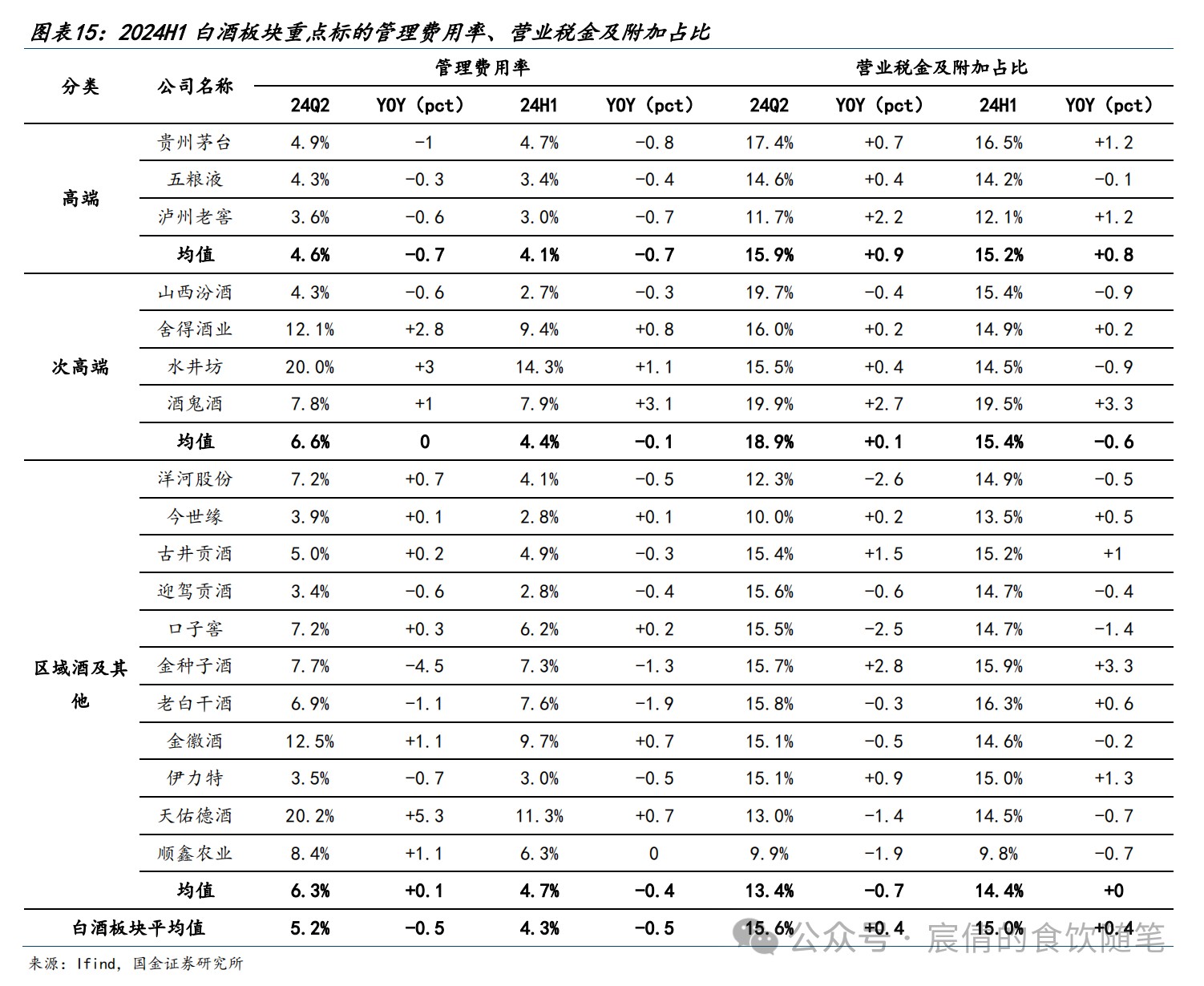

拆分归母净利率的影响因素:1)24Q2板块整体毛销差为69.1%,同比+0.4pct;高端酒、次高端酒、区域酒及其他同比分别-0.3pct、-4.2pct、+2.1pct。目前酒企普遍采用费用直投C端的营销模式,尽量在维持消费端成交价相对稳定的同时通过红包等形式提高产品性价比认知,经历过上轮下行周期后酒企的费投思路也更理性。2)24Q2板块整体管理费用率为5.2%,同比-0.5pct;营业税金及附加占比为15.6%,同比+0.4pct,预计拉长看仍会趋稳。

3)机构持仓:基金重仓持股环比下降明显,北上持股亦有减持。从白酒基金重仓持股表现来看,24Q2持仓占比环比明显下降,白酒标的持股市值占基金股票投资市值比为4.59%,环比-1.24pct,已回落至2018年相近水平。从绝对值来看,剔除指数类基金后占比仍较高的为古井贡酒(占比14.05%)、泸州老窖(占比9.94%)、山西汾酒(占比6.39%)等。从沪深港通持股占比来看,头部酒企在24Q1占比环比有所提升,在24Q2占比普遍有所下降;沪深港通持股占比回落斜率较缓和,核心持仓仍为品牌力占优的贵州茅台和五粮液。

风险提示

宏观经济恢复不及预期,行业政策风险,食品安全风险。

正文

白酒板块:情绪低谷时,仍可追寻禀赋个股的结构性机遇

收入端:低预期下实际兑现度仍平稳,强势品牌回款表现仍可圈可点

行业景气度在春节后逐步走弱,呈现与2023年相似的景气波动特征,在此过程中市场较早地调整了对二季度的报表预期。从实际兑现来看,在谨慎的预期下实际收入兑现有个别酒企录得略超预期的表现,分化的呈现更多体现在利润层面。

具体而言,2024Q2白酒板块整体实现营业收入918亿元,同比+11.2%。其中,高端/次高端/区域酒及其他分别实现营业收入597/99/223亿元,同比分别+14.4%/+8.5%/+4.4%,参考2024Q1上述子板块营业收入同比分别+15.9%/+14.2%/+13.3%,区域酒及其他环比降速最明显,其次是次高端,而高端酒整体仍以稳为主。

白酒板块内部分化愈发明显,洋河股份、舍得酒业等酒企期内营业收入同比下滑。考虑到企业运营的固定费用支出,当营业收入缺乏支撑性时,利润表现容易受到固定支出影响而有所拖累。

对于市场关注的下半年及中期酒企收入端是否会持续降速的问题,我们认为仍需剖析来看目前酒企规模提升的内驱力,包括但不限于区域及细分价位的扩容红利、产品尚处导入周期下的招商铺货逻辑、细分赛道强有力的动销优势等,通过即将到来的中秋&国庆旺销动销反馈预计也能有所体现,我们预计各子赛道的龙头酒企收入环比再下修的概率有限。

从回款端看,考虑动销氛围自春节后较快转淡,特别是商务需求,渠道普遍未有较强的回款情绪。从酒厂角度看,淡季控货梳理价盘是常规操作,普遍也不会施以较丰厚的渠道政策去催促渠道回款。两方面因素叠加,2024Q2回款表现普遍弱于收入端。

具体而言,2024Q2营业收入+△合同负债的狭义回款同比多数酒企录得下滑,其中贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘、迎驾贡酒、伊力特同比仍有所增长,仅贵州茅台、五粮液同比增速高于二季度营业收入增速。

对于合同负债科目而言,细项主要包括预收经销商货款以及尚未与经销商结算的折扣/费用,我们认为可通过分析表观其他流动负债中待转销项税余额与合同负债的比例来判断表观合同负债的质量。考虑到季报中未披露合同负债、其他流动负债细项,我们参考2024年上半年+2024H1环比2023年末待结转销项税额差额/13%指标的同比情况来判断上半年的回款表现。

从结果来看,除舍得酒业、酒鬼酒、金种子酒以外其余酒企均有所增长,贵州茅台、五粮液、迎驾贡酒增幅超20%、回款表现较为优异。此外,对于市场担忧的下半年酒企剩余回款完成度问题,我们认为可从两个方面来剖析:1)全年合同返利兑付考量;2)渠道缩减品牌时的顺次考量。

对于前者,酒企目前普遍采用控价模式以达成控盘分利的目的,若无法达成全年合同的适当进度,渠道或面临返利无法完全兑付造成的亏损;对于后者,若面临资金问题,渠道或被迫放弃亏损较高、周转较慢、代理权稀缺度低的品牌。综合两方面考虑,我们预计动销占优的全国性强势品牌以及区域性知名品牌今年回款完成度仍会较高,压力点或在销售财年结束后、临近后一财年合同签订的今年年末时点,建议持续关注各酒企返利兑付情况。

回款质量的另一个评判维度为现金回款情况,对应现金流量表的销售收现情况及资产负债表的应收款项变化。从2024Q2销售收现表现来看,板块整体期内实现销售收现1086亿元,同比+22%,明显高于同期营收端11%的增速,主要系权重酒企贵州茅台、五粮液有较优的现金回款表现(期内销售收现同比分别+23%/+93%),除此外并未有酒企同时满足销售收现同比正增长且增速优于营收增速(销售收现同比实现正增的还有古井贡酒、今世缘、迎驾贡酒,均为区域内知名品牌)。

从应收款项(含应收票据及应收账款+应收款项融资)角度来看,2024H1板块整体余额为314亿元,同比-6%(子板块中高端酒/次高端酒/区域酒及其他同比分别为-15%/+62%/ +41%)。实际上在春节档抢抓回款的行业内卷气氛下,酒企多有放宽票据回款约束,我们预计与商业汇票最长期限由1年调整至6个月相关,即承兑汇票的兑付节奏差异。临近中秋国庆密集回款时期,我们预计酒企仍会有放松票据回款等让利渠道、抢抓回款政策。

从酒企驱动营收增长的量价逻辑来看,整体板块2024年上半年仍以销量增长为主要的边际贡献,包括酒企主线产品步入放量周期,以及副线产品放量以对成熟的主线产品控量、均衡价盘与渠道压力。从半年报披露品系销量的部分酒企来看:

1)五粮液:2024H1五粮液/其他酒分别实现营收392.1/79.1亿元,同比+11%/+18%,其中量分别+12%/-24%,吨价分别-0.6%/+55%。

2)泸州老窖:2024H1中高档酒/普通酒分别实现营收152.1/16.3亿元,同比+17%/+7%,其中销量分别+26%/+1%,吨价分别-7%/+6%。

3)古井贡酒:2024H1年份原浆/古井贡酒/黄鹤楼及其他分别实现营收107.9/12.4/14.0亿元,同比+23.1%/+11.5%/+26.6%,其中销量分别+16.6%/+11.5%/+3.6%,吨价分别+5.6%/持平/+22.2%。

从酒企经营决策的思路看,需要考虑渠道适度库存伴随的渠道推力与产品曝光度,考虑相对合适的产品价格管控来平衡消费者认知与渠道出货速度,以及调整销售目标与否对销售团队积极性的影响、销售团队薪酬考核的影响等,一味坚持价格定位影响市场份额也并非当下的良策,保持相对的控价“顺势而为”策略我们认为更有意义。鉴于此,我们预计上述提及的放量驱动的行业增长现象仍会延续,待行业需求景气度拐点向好时价增逻辑方会接替,目前行业主流大单品批价表现未呈现明显向上的特征。

从招商逻辑来看,目前实现全国化的头部酒企已基本完成核心品的渠道铺设、新增经销商数量较少且集中于副线产品,更多依赖优商、扶商让经销商做大做强来实现营收增长,存量经销商的进出也较少。而对于泛次高端酒企以及部分区域酒企而言,仍会有明显的经销商更迭、进出仍较为频繁。

对于白酒酒企是否仍有招商空间的问题,上市酒企本身已经是白酒行业内的佼佼者,在空白区域/非成熟区域降低招商门槛仍会有不少渠道愿意加入,即使短期会面临亏损、动销不畅等问题,这与存量已拿到名酒代理权的渠道相对谨慎的情绪并不冲突。

名酒的代理权是白酒行业宝贵的入场券,在景气上行周期时酒企相对强势、招商门槛会较高,而景气下行周期时与酒企共患难也有不错概率能在未来景气修复时共富贵,参考上一轮景气周期便是如此。但是否具有招商空间,与酒企通过招商达成规模增长,最终落脚点仍在于能否在区域内实现稳中向好的动销。

利润端:板块整体弹性收窄,内部分化愈加明显

2024Q2白酒板块利润端呈现微弱的弹性、延续了一季度的特征,但分化愈加明显,部分酒企利润兑现也低于市场预期。二季度是全年相对而言动销占比最低的一个季度,也是不少酒企表观营业收入占比最低的季度,因此费用端或相关损益的变化在该时期对利润的影响会被放大。此外,当缺乏收入增长支撑时,相对固定的费用开支也会使得利润端出现超幅下滑。

具体而言,2024Q2白酒板块实现归母净利润338亿元,同比+12.1%,高于同期营收端11.2%的增速。其中,高端酒、次高端酒、区域酒及其他分别实现归母净利261、23、54亿元,同比分别+13.2%、-7.0%、+16.6%,仅区域酒及其他增速高于同期营收端增速。

2024Q2白酒板块整体归母净利率为36.4%,同比+0.3pct。其中,高端酒、次高端酒、区域酒及其他归母净利率分别为43.1%、23.2%、24.1%,同比分别-0.4pct、-3.9pct、+2.5pct,从历史复盘来看,区域酒的股价韧性在行业景气承压时期和复苏前期会较强,这与相对表观兑现的稳定性也密不可分,对应强势基地市场对经营的强支撑性。

拆分归母净利率的影响因素:从毛销差角度来看,2024Q2白酒板块整体毛销差为69.1%,同比+0.4pct。其中,高端酒、次高端酒、区域酒及其他毛销差分别为77.7%、57.7%、51.1%,同比分别-0.3pct、-4.2pct、+2.1pct。各子板块酒企的主力产品覆盖价格带会有差异,同样面对例如100~300元价位扩容红利时,产品架构升级or弱化的方向也不一样,因此对部分区域酒而言,即使当下行业景气度承压仍能表观兑现产品结构优化,且无需投入过高营销费用。

对于市场担忧的中长期酒企是否会出现以费用换收入的问题,我们认为酒企仍会保持相对均衡,即产品价格定位的动态调控,以平衡品牌定位与动销走量速率。目前酒企普遍采用费用直投C端的营销模式,尽量在维持消费端成交价相对稳定的同时通过红包等形式提高产品性价比认知。若酒企一味加大费投,价盘走弱容易影响渠道架构稳定性、得不偿失,在经历过上轮下行周期后酒企的经营思路也已更理性。

2024Q2白酒板块整体管理费用率为5.2%,同比-0.5pct,管理费用率仍伴随整体板块营收规模提升持续优化。

2024Q2白酒板块整体营业税金及附加占比为15.6%,同比+0.4pct,考虑到营业税金及附加占比主要细项为消费税,对于上市酒企而言从量消费税负普遍并不高&从价税负稳定,扰动预计系生产端与销售端的错位所致,叠加部分酒企提价后或有税基再核定因素影响,我们预计拉长看仍会趋稳。

从分红维度看,目前尚未有酒企宣告派发中期股利。其中,贵州茅台披露2024-2026 年度现金分红回报规划,规划现金分红比例不低于75%;洋河股份披露2024-2026 年现金分红回报规划,规划现金分红比例不低于70%且不低于70亿元。中长期维度看,我们认为酒企仍有望逐步再提升现金分红水平。

机构持仓:基金重仓持股环比下降明显,北上持股亦有减持

从白酒板块基金重仓持股表现来看,2024Q2整体持仓占比环比明显下降,白酒标的持股市值占基金股票投资市值比为4.59%,环比-1.24pct,持仓占比已回落至2018年相似水平。

从细分标的来看,仅口子窖、老白干酒、天佑德酒重仓持股环比提升。剔除指数类基金后仅老白干酒重仓持股环比提升,板块内权重标的均有明显减仓,例如贵州茅台(环比-22%)、五粮液(环比-18%)、泸州老窖(环比-21%)、山西汾酒(环比-15%)。

从基金重仓持股的绝对值来看,剔除指数类基金后占比仍较高的为古井贡酒(占比14.05%)、泸州老窖(占比9.94%)、山西汾酒(占比6.39%)、今世缘(占比5.40%),规模较小的区域型及次高端酒企重仓持股占比已较低。

从沪深港通持股占比来看,2023起占比持续回落,头部酒企在2024Q1占比环比有所提升,而在2024Q2占比普遍又有所下降。相较于基金重仓持股占比,沪深港通持股占比的回落斜率较缓和,核心持仓仍主要为品牌力占优的贵州茅台和五粮液。

风险提示

宏观经济恢复不及预期——经济增长降速将显著影响整体消费情况,白酒消费亦无法避免;

行业政策风险——若政策层面限制白酒消费,亦或消费税改革加大白酒企业税负,则可能对行业内酒企盈利能力产生负面影响;

食品安全风险——若行业发生食品安全事故,将严重损害酒类消费。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)