来源:湘财Plus

江西银行今年追债有点忙,该行以公司债权回购合同纠纷为由5次起诉福建阳光集团,要求偿还的金额超过30亿元。湘财Plus注意到,江西银行上半年营收增长,但净利润同比几近腰斩,主要原因就是不良资产增加,大幅计提资产减值损失。同时,该行房地产业贷款不良率从3.29%飙升至16.61%,半年间增长5倍。

5次起诉单笔金额最高超10亿 涉事公司已无力偿还

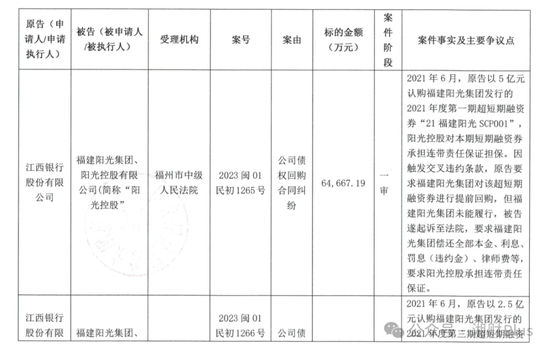

据福建阳光集团8月28日发布公告,披露两起公司及其合并范围内子公司涉及的重大诉讼案件,均为江西银行以公司债权回购合同纠纷为由起诉,涉及金额分别为6.47亿元、3.19亿元,目前案件均处于一审阶段。

△江西银行向福建阳光集团追债情况。

公告披露上述两起案件的部分细节。2021年6月,江西银行分别以5亿元、2.5亿元认购了福建阳光集团发行的超短期融资券,因触发交叉违约条款,该行要求福建阳光集团对涉及的超短期融资券进行提前回购,但福建阳光集团未能履行,遂起诉至法院,要求该公司偿还全部本金、利息罚息(违约金)、律师费等。

湘财Plus注意到,这不是江西银行首次向福建阳光集团追债。2024年7月,该行分三起案件起诉,案由均为公司债权回购合同纠纷,涉及金额分别为10.56亿元、2.33亿、8.28亿元元,三起案件同样仍处于一审阶段。

公告显示,2021年6月、7月、9月,江西银行分别以9亿元、2亿元、6.5亿元认购福建阳光集团发行的债权融资计划、超短期融资券,因福建阳光集团无法清偿到期的前述债权融资计划、未进行提前回购,该行于是向福州市人民法院提起诉讼。

值得注意的是,江西银行起诉的时间较晚,在该行之前,福建阳光集团2024年还被盛京银行追债,涉及金额近20亿元。

而更早前,淮南通商农商银行、中信银行福州分行、农业银行福州台江支行、五矿信托、天风资管等均已起诉,进入二审或执行阶段。

债务人陷入债务危机三年 无力偿还寄希望债务重组

湘财Plus注意到,福建阳光集团自2023年10月首次被列为被执行人以来,已被列为被执行人38次,被执行金额52.14亿元,12次被列为失信被执行人,被申请限制高消费112次,其控股子公司被执行总金额更是达到568.97亿元。

△福建阳光集团被列为被执行人情况。

福建阳光集团的财务数据仍停留在2021年中报,资产负债表显示该公司负债3621.56亿元。因未按时披露定期报告,该公司已连续三个年度被福建证监局采取责令改正的行政监管措施。2024年8月15日,该公司继续披露报告,无法按时披露2024年半年度报告。

上述公告称,2021年三季度开始,因经营转型、行业周期性因素等影响,公司现金流面临较大压力,导致业务人员变动频繁,财务审计及定期报告编制相关工作进程受到较大程度影响。由于原审计机构立信中联会计师事务所2022年已与公司解约,基于公司目前现状及资金问题,暂时无法匹配寻找到合适的新审计机构。

福建阳光集团还表示,由于公司债务违约,目前存在较多涉诉案件,导致部分资产处于被金融机构冻结,保全和强制执行状态,公司管理层仍在积极应对并洽谈和解方案。同时,公司也在全力推动资产处置以筹集资金,稳定公司运营,为下一步进行债务重组做准备。

大幅计提资产减值损失致净利腰斩 地产贷款不良飙升

以上述披露的数据看,江西银行认购福建阳光集团的融资券的本金为25亿元,起诉要求该公司偿还的本息等费用则达到30.83亿元。而这在该行2024年半年报似乎也有体现。湘财Plus注意到,上半年该行大幅计提资产减值损失,导致净利润近乎腰斩,同时房地产业贷款不良率大幅飙升。

△江西银行。

截至2024年6月末,江西银行资产总额5645.15亿元,同比增长2.20%,上半年实现营业收入57.48亿元,同比增长6.48%。但受经济环境影响,该行不良资产增加,计提资产减值准备,资产减值损失支出36.73亿元,较上年同期增加12.34亿元,由此导致上半年实现净利润6.45亿元,同比下降47.40%,几近腰斩。

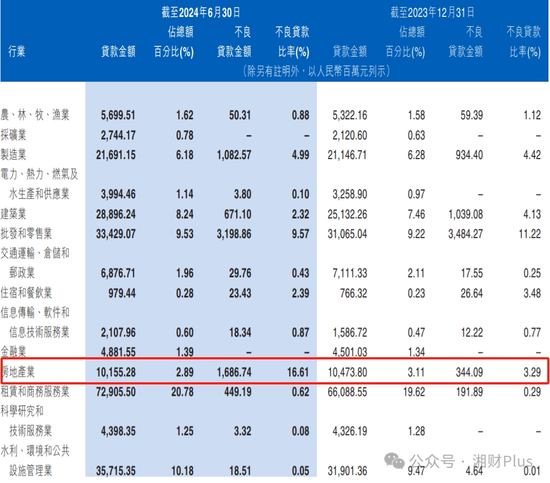

据半年报披露,江西银行不良贷款总额为88.72亿元,不良贷款率为2.53%,较年初增长0.36个百分点。该行就此解释称,不良贷款占比上升的主要原因是部分客户经营困难,还款能力弱。

按贷款类型划分,江西银行公司贷款不良率为3.02%,较年初增长0.23个百分点,个人贷款不良率为1.92%,较年初上升0.56个百分点,个人贷款不良增长较快。按地区划分,南昌地区、江西省内(南昌地区除外)、江西省外发放贷款和垫款占比分别为42.17%、51.88%、5.95%,不良贷款率分别为4.36%、0.8%、4.56%。

按照行业划分,江西银行不良余额最高的前三大行业分别是批发和零售业、房地产业、制造业,其中批发和零售业不良贷款余额为31.99亿元,不良率为9.57%,较年初下降1.65个百分点;制造业不良贷款余额10.83亿元,不良率为4.99%,较年初上升0.57个百分点。

值得一提的是,上半年江西银行房地产业贷款不良率大幅飙升。截至2024年6月末,该行房地产业不良贷款余额为16.87亿元,较年初增加13.43亿元,增幅390.41%,不良贷款率则从3.29%飙升至16.61%,上升13.35个百分点,系该行贷款不良率最高的行业。

△江西银行不良贷款分布情况。

对于不良资产的清收处置,江西银行表示要实施大户攻坚,聚焦重点,成立大户攻坚组,创新处置方式,综合运用各种手段加快推动处置进程。同时,强化不良资产分类管理,明确一类一策处置措施,推动实现高效、精准处置。

此外,江西银行还将开展专项行动,通过上门清收,借助法院、公安等专项督办机制,持续提升处置成效。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)