炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

银行:新一轮存量房贷利率调整探讨

近期人民银行接受采访时提到“推动企业融资和居民信贷成本稳中有降”“研究储备增量政策举措”,市场关注存量按揭利率下调的可能形式和影响,我们参考过去存量按揭利率下调的经验进行探讨。

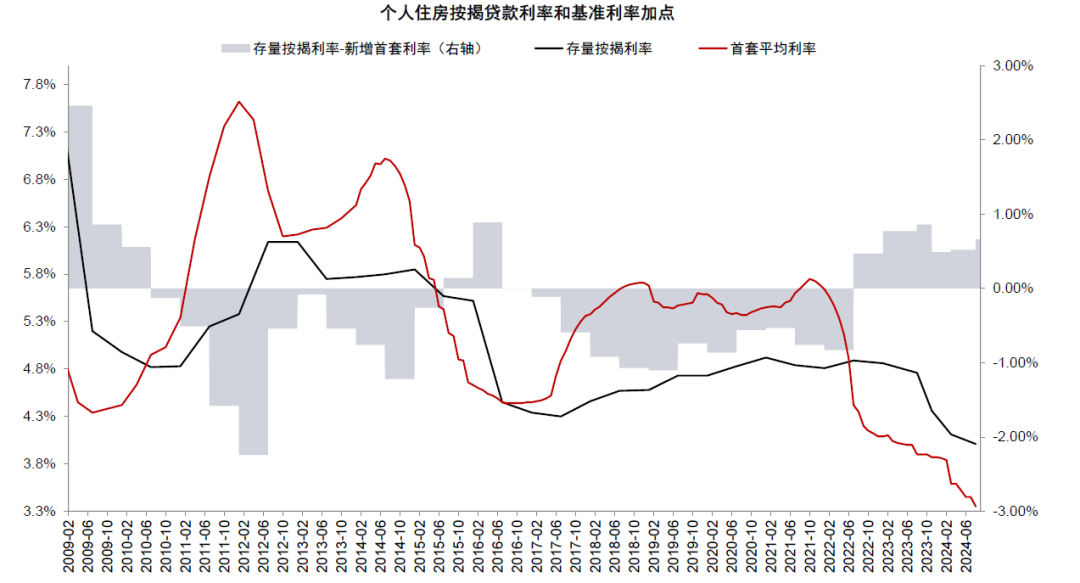

存量利率下调预期再起。我们在2024年2月的报告《利率太高还是太低:降息后的思考》中提示存量按揭利率仍然偏高带来的早偿压力,去年四季度存量按揭利率下调后,2024年5月取消全国层面新发放房贷利率下限,此后新发放房贷利率加点再度下行。根据央行数据,截至6月新发放房贷利率3.45%,如果考虑7月的LPR下调估计新发放利率在3.35%左右,相比2023年12月的3.97%下行62bp,而存量按揭利率下调幅度仅为35bp,我们测算存量房贷利率和新增利率的利差再度回到约60-70bp的高位,并且大部分重定价在2025年年初。因此,按揭早偿率仍位于14%左右的高位,并且可能存在使用消费和经营贷置换按揭的空间。

回顾去年存量按揭利率下调。2023年10月存量房贷利率下调采用存量利率下调至不低于发放时城市利率下限的方式,根据央行的统计,超过22万亿元存量房贷利率下调(占存量按揭约60%),平均降幅约70bp,涉及超5000万户、1.5亿人,减少借款人利息支出每年1600-1700亿元。我们测算存量按揭利率平均下调40bp,静态估算影响银行净息差5bp,营业收入3%,净利润 5%(均为年化,不考虑存款利率下调对冲)。按照 100 万元按揭贷款、等额本息还款计算,存量按揭利率下调70bp估算可降低借款人月供约400元,节约月供和总还款额约5%。

新一轮存量按揭利率调整探讨。2008年之前通过跨行转按揭,居民可实现存量按揭利率调整至新发放水平。是否重新放开转按揭、转按揭的范围(是否包括二套房)、银行在同业竞争的环境下是否自主下调房贷利率仍有不确定性,我们进行以下两种情景分析,具体结论有待政策明朗和落实。情形一:假设全部按揭贷款利率通过转按揭和自主调整的形式下调至新发放利率水平,估算存量按揭利率平均下调约60bp,估算减少借款人利息支出每年约2400亿元,规模超过2023年。在此假设下,估算存量按揭利率下调影响银行净息差7bp,营业收入4%,净利润 7%(年化,不考虑存款利率下调对冲)。情形二:假设转按揭的范围仅包括首套房房贷(假设占存量房贷比例约为90%),估算存量按揭利率平均下调约54bp,估算减少借款人利息支出每年约2000亿元。在此假设下,估算影响银行净息差6bp,营业收入3%,净利润7%(年化,不考虑存款利率下调对冲)。

利率下调减轻还款压力。由于2023年存量房贷下调后的LPR加点不能低于发放时的城市下限,因此房贷发放时利率加点较高的城市下调幅度较少。假设本轮转按揭存量利率降至最新发放房贷利率下限,个别城市存量利率调整幅度最多可能达到75-100bp。按照 100 万元按揭贷款、等额本息还款计算,估算存量房贷利率下调100bp可降低借款人月供约600元,节约月供和总还款额约7%。

存款利率下调的对冲。2023年9月存款利率平均下调约9bp,基本对冲了8月LPR降息和存量按揭降息的影响。假如2024年下调存量按揭利率,我们预计通过类似方式降低银行负债成本以对冲对息差的影响。根据我们上述测算,考虑到本轮存量按揭利率调整的空间可能大于2023年,银行负债的调整幅度应至少为15bp左右。如果负债成本调整到位,我们预计存量按揭利率调整对于银行息差的总体效果为中性。

评估对银行的综合影响。根据我们上述分析,虽然存量按揭利率的可能调整对银行息差形成影响,国有大行按揭占比高于中小银行,受存量按揭利率调整的影响更大。但假设负债成本同步调整,我们预计对于息差的总体影响是中性的。实际上,即使不调整存量按揭利率,居民可能仍在通过提前还贷、或者是通过经营消费贷置换等方式对银行息差形成压力。息差能否企稳根本上取决于居民是否通过偿债压力降低实现信贷需求的改善、对于存量按揭利率降息对银行影响的评估需要考虑上述两方面因素,政策支持实体经济的导向对于银行基本面而言也至关重要。

银行投资建议。近期银行股价快速上涨后出现回调,除了对于存量按揭利率调整导致息差承压的担忧之外,也由于短期内交易拥挤度上升,在整体市场风险偏好改善导致避险资金流出高股息板块。我们在《银行上涨的逻辑》中提出银行6-12个月内需要关注的三个风险点中第三点“居民按揭早偿率上升,减持流动性资产偿债的倾向”,假设存量按揭利率下调,虽然短期内抑制银行股价表现,但也意味着中期风险的提前缓释。我们建议投资者在股价回调后择机选择股息较高、资产质量稳定的银行。

图表1:房贷新发放和存量利差位于历史高位

资料来源:Wind,中金公司研究部

图表2:按揭RMBS早偿率位于历史高位

资料来源:Wind,中金公司研究部

图表3:房贷新发放规模下降,早偿规模不低

资料来源:Wind,中金公司研究部

图表4:居民中长期贷款净增量由按揭转为经营消费贷

资料来源:Wind,中金公司研究部

图表5:按揭早偿伴随经营消费贷规模扩张

资料来源:Wind,中金公司研究部

注:我们各家银行存量房贷利率对净息差影响的测算结果请见报告原文。

风险

存量按揭利率调整方案超预期。

地产:政策预期提振,地产板块仍有布局机会

8月30日,A/H两市地产和物业服务板块均录得较大涨幅:我们覆盖的A/H开发商股价+5.9%/+4.2%,跑赢沪深300指数和恒生国企指数4.5ppt/2.8ppt;我们覆盖的A/H物企股价+5.7%/+6.5%,跑赢沪深300指数和恒生国企指数4.4ppt/5.2ppt。我们认为这与当前经济形势和外围环境变动下,投资者再度提升政策预期相关,包括但不限于存量房贷利率调整。

当前房地产市场本身仍在筑底过程中,但政策面的持续积极应对应也在预期之内。继5.17新政和三中全会之后,房地产市场经历了一段政策观察期,伴随着需求支持政策效用消退,以及商品房收储推进偏慢,楼市温度整体仍处于下降趋势:8月高频口径新房和二手房销售面积均较7月降约一成,前者同比延续跌势(8月-18%vs.7月-14%),后者同比增幅收窄至+18%(7月+30%),房价下行速度也尚未趋缓(6、7月分别为-1.1%和-1.2%)。但我们认为在防范行业风险、维护行业平稳健康发展的基调下,未来一段时间房地产政策仍可能呈现动态优化,以对冲下行压力,平缓市场运行。

各类政策中存量房贷利率调整此前已有实践,可能推进较快;同时也需关注其他政策有无可能同步加强以形成合力。2023年10月存量房贷利率已经过第一次下调,彼时主要采用“下调至发放时城市利率下限”的方式,涉及约22万亿元存量房贷利率调整(占当时按揭存量的58%),我们预计每年减少借款人利息支出1,600-1,700亿元。目前新批贷款利率已下调至3.4%左右,根据中金银行组估算,与存量贷款平均利率之间的息差仍有约60BP,如对全部存量贷款利率进行充分调整,或节省利息支出约2,000-2,400亿元。此外,我们认为其他相关政策虽也可能面临一些实操掣肘,但边际改进仍有空间,包括收储政策的优化、一线城市楼市政策的再调整、财政政策的进一步发力等,由此带来的市场预期改善可能使得中短期内地产股仍具有交易机会。

建议把握政策预期提振可能带来的交易机会。从更长视角展望,我们判断未来1-3年高库存对房价带来的压力仍存,企业经营端的历史包袱仍有待消化,走出去库存、去杠杆的周期有待时日。在盈利和净资产端改善空间有限的情形下,出现长期趋势性投资机遇的概率不大;但中短期内政策潜在调整仍可能带来一定的交易性机会。

图表7:A股房企NAV折价及PE band

注:1)所有公司均为中金覆盖,并采用中金预测数据;2)数据信息截至北京时间2024年8月30日

资料来源:公司公告,Wind,中金公司研究部

图表8:H股开发商可比估值表

注:1)所有公司均为中金覆盖,并采用中金预测数据;2)数据信息截至北京时间2024年8月30日

资料来源:公司公告,Wind,中金公司研究部

风险

后续政策落地节奏和力度不及预期。

本文摘自:2024年9月1日已经发布的《新一轮存量房贷利率调整探讨》

林英奇 分析员 SAC 执证编号:S0080521090006 SFC CE Ref:BGP853

许鸿明 分析员 SAC 执证编号:S0080523080007 SFC CE Ref:BUX153

周基明 分析员 SAC 执证编号:S0080521090005 SFC CE Ref:BTM336

张帅帅 分析员 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055

本文摘自:2024年8月31日已经发布的《政策预期提振,地产板块仍有布局机会》

孙元祺 分析员 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

李昊 分析员 SAC 执证编号:S0080522070007 SFC CE Ref:BSI853

王翼羽 分析员 SAC 执证编号:S0080521050007 SFC CE Ref:BOR985

张宇(金麒麟分析师) 分析员 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713

宋志达 分析员 SAC 执证编号:S0080524070010

张芳妍 分析员 SAC 执证编号:S0080524070014

旷美琦 分析员 SAC 执证编号:S0080523070022

李晓豪 联系人 SAC 执证编号:S0080123080025

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)