意见领袖 | 温彬、韩思达

央行近期公布了两次“国债操作”,分别是8月29日的《公开市场业务交易公告[2024]第173号》公布了“从公开市场业务一级交易商买入4000亿元特别国债”;8月30日的《国债买卖业务公告[2024]第1号》公布了“2024年8月人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元”。其中,8月29日购入的特别国债是为续接2017年8月29日发行的7年期4000亿元特别国债,8月30日所述公开市场国债买卖为今年7月1日宣布“借入卖出国债”后的首次操作。

一、央行购入特别国债的来龙去脉

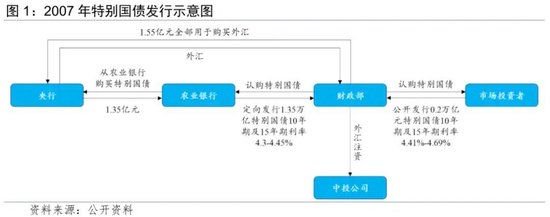

央行8月29日购入的特别国债是同日财政部《国债业务公告2024年第135号》宣布已完成发行的2024年到期续作特别国债(一期)、(二期)。此两期国债期限分别为10年、15年,发行面值分别为3000亿元、1000亿元,票面利率分别为2.17%、2.25%,最早可以追溯到2007年财政部为支持成立中投公司所需资本金发行的1.55万亿元特别国债。

2007年,财政部分8期发行1.55万亿元特别国债,所筹资金从央行购买等值外汇,注资成立中投公司。其中,第一期和第七期为定向发行,共1.35万亿元,其余6期约2000亿元为公开发行。定向发行的1.35万亿元特别国债由尚未上市的农业银行购入,然后央行在二级市场从农业银行全部购入。

定向发行的两期特别国债中,第一期于2007年8月29日发行,规模6000亿元,期限10年,利率4.3%;第七期于2007年12月11日发行,规模7500亿元,期限15年,利率4.45%。此两期特别国债分别于2017年和2022年到期并续发,其中2017年共续发6964亿元,包括6000亿元定向发行和964亿元分三次公开发行。此6000亿元定向发行特别国债于2017年8月29日完成发行,共分两期,第一期规模4000亿元,期限7年,利率3.6%;第二期规模2000亿元,期限10年,利率3.62%。第一期4000亿元特别国债于2024年8月29日到期并续发,即为本次央行购入的特别国债。

由此可见,8月29日央行购入的4000亿元特别国债是原特别国债的等额滚动发行,对流动性不造成扰动,购入后央行资产负债表几乎不变,对债券市场利率不存在影响。财政部有关负责人也在答记者问时表示,本次到期续作的4000亿元特别国债仍与原有资产负债相对应,不增加财政赤字。

不过值得注意的是,此次续发的特别国债由原特别国债的7年期延长至10年期和15年期,或是在债市利率处于较低水平时,财政部适当降低长期负债成本的选择。但即便是拉长期限后的特别国债,也因其在市场成交不够活跃,对利率的影响有限,预计不能成为央行调控长短利率的卖出对象。以2024年发行的特别国债为例,第一期到第四期(期限分别为20Y、20Y、50Y和30Y)在7月31日的成交笔数分别为877笔、352笔、11笔和220笔,相比之下,同日的10Y和30Y国债活跃券(240004和230023)成交笔数分别为1442笔和1221笔。

二、央行公开市场买卖国债的内涵与影响

央行官网于8月29日在公开市场业务栏目下新开“公开市场国债买卖业务公告”专栏,8月30日即在此专栏下公布了央行在8月进行的国债买卖操作。

(一)买卖国债的背景与依据

2024年二季度货币政策执行报告指出,早在2023年10月的中央金融工作会议上已提出要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。2024年3月24日,新华社报道了由中共中央党史和文献研究院编辑的《习近平关于金融工作论述摘编》在全国发行,书中再次提到在央行公开市场操作中逐步增加国债买卖,以充实货币政策工具箱。4月23日,财政部发文表示支持央行公开市场操作增加国债买卖。也是从即日起,央行开始频繁提示长端利率过度下行的风险。7月1日,央行宣布将开展“借入卖出国债”操作。7月25日,央行表示已与几家主要金融机构签订了债券借入协议,目前可供出借的中长期国债规模有数千亿元,将采用无固定期限、信用方式借入,视债券市场运行情况持续借入并卖出。从8月30日央行公布的8月公开市场买卖国债的情况来看,央行在与主要金融机构签订协议后不久便开展了相应操作。

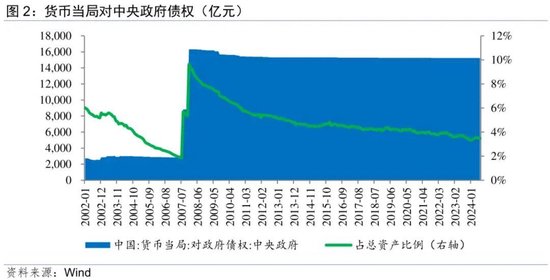

从法律制度安排来看,《中国人民银行法》第二十九条规定,“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”;同时《中国人民银行法》第二十三条指出,中国人民银行为执行货币政策,可以在公开市场上买卖国债、其他政府债券和金融债券及外汇。即央行在公开市场买卖国债可以成为公开市场操作的必要补充,是现行制度允许的。但近年来,央行在货币政策操作中广泛使用国债作为质押品,并配合财政部开展国债做市支持操作,目前资产负债表中直接持有的国债占比并不高。

(二)央行8月买卖国债的内涵

央行在8月开展的国债买卖为买短卖长,且为面值1000亿元的净买入,具有充实货币政策工具箱、国债收益率曲线调控、演进货币政策框架等多重内涵。

首先,增加流动性投放的方式,充实货币政策工具箱。央行此次净买入国债1000亿元,实际上相当于向市场净投放了1000亿元的流动性,是继逆回购、SLF、MLF等工具之后,又一新的流动性投放方式,有助于维护我国经济修复进程中适宜的货币环境。虽然在操作形式上与西方量化宽松(QE)相近,但是我国央行净买入国债的操作逻辑与QE完全不同,并非是在常规货币政策空间受限(政策利率为零或为负)情况下向市场注入大量流动性,而是旨在维护市场流动性和金融稳定的常规性货币政策工具,是央行货币政策工具箱的补充。

其次,维护向上倾斜的国债收益率曲线,防范长端利率风险。央行此次买入短期国债、卖出长期国债,有助于减缓长短期国债利差收窄,维护国债收益率曲线合理的期限溢价。8月初,10Y与1Y国债期限利差持续收窄,从8月20日开始明显走阔,一定程度反映出央行公开市场买卖国债的效果。更重要的是,从央行2024年一季度货政委员会例会(4月3日)上首提“在经济回升过程中,也要关注长期收益率的变化”以来,长期国债利率风险一直受到央行高度关注。8月以来,央行在公开市场卖出长期国债,配以对违规交易机构的查处、对部分期限国债过桥服务的限制、对大行卖出债券的指导等多措并举,成功将10Y国债利率维持在2.15%以上的水平,有助于金融机构降低利率风险,避免出现类似硅谷银行倒闭的事件。

再次,初探货币投放新方式,货币政策框架进一步演进。央行此次净买入国债,实际上是投放了等额的基础货币,1000亿元的面值规模也与8月MLF净回笼的1010亿元接近,或是初步尝试了净买入国债的货币投放方式。在货币政策框架向价格型演进的过程中,淡化MLF利率的政策利率属性是重要的环节,需要降低MLF的货币投放功能,净买入国债是替代的方式之一。考虑到今年后续MLF到期量较大(9-12月,MLF到期量分别为5910、7890、14500、14500亿元),或迎来货币投放方式替换的窗口期,届时MLF利率的政策利率色彩也将进一步淡化,市场自主的定价能力持续提升。

(三)央行买卖国债的潜在影响

若后续央行在公开市场买卖国债成为常规操作,将传递出更加明确的货币政策立场,且随着买卖规模逐步增加,将有助于央行更精准调控短端市场利率,也将一定程度降低商业银行的负债端压力。

首先,加强市场引导,提升央行预期管理能力。每月末公布央行当月在公开市场买卖国债的情况,将明确传达出央行对于流动性松紧和国债收益率曲线的政策立场,对市场产生较强的引导作用,有助于增强货币政策的透明度,丰富了央行的预期管理工具。8月央行的净买入国债,表明了支持性的货币政策立场,以及对长端利率风险管控的态度,预计会降低未来债市长端利率大幅向下突破的可能性,短端品种则在充裕的流动性和强烈的配置需求下更受青睐。

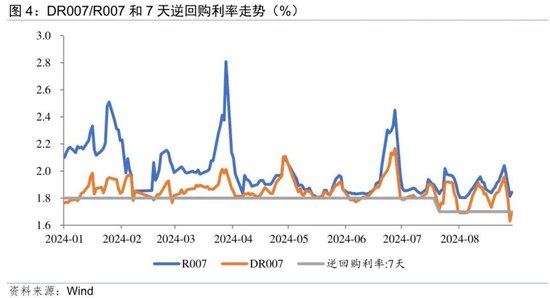

其次,更精准调控短端利率,降低基准利率波动。近期央行采取了多项举措推进货币政策框架向价格型演进,包括确立7天逆回购利率为主要政策利率、设立临时正逆回购工具收窄利率走廊区间、推后MLF续做时间淡化其政策利率色彩等。但货币市场基准利率DR007的稳定性并未得到明显改善,仍有较大幅的波动,削弱了政策利率的货币政策信号作用,市场短端利率R007也随之波动,不利于利率的由短及长传导。从7月22日设立主要政策利率以来,货币市场利率仍主要在政策利率上方波动,显示出维持货币市场利率接近政策利率的流动性投放有所不足,央行在公开市场买入短期国债正好可以对此进行弥补。如果后续央行逐步根据市场资金面情况常规性开展短期国债的买卖,将有利于短端利率调控的精准性,更好将货币市场利率维持在政策利率附近,强化政策利率的信号作用,畅通利率的传导机制。

再次,降低商业银行负债成本,流动性投放更加市场化。当前MLF操作是我国投放基础货币的主要方式之一,形成商业银行的一部分负债成本,成本率主要由央行决定。而以买入国债投放基础货币,商业银行的成本率将转化为央行购入国债的收益率(机会成本)。若央行通过常规性净买入国债代替MLF投放基础货币,以目前的利率水平来看,将显著降低商业银行成本率(8月30日,1Y国债利率1.49%,1Y-MLF利率2.3%)。更重要的是,以买入短期国债投放基础货币,所影响的商业银行成本率将与国债的市场利率水平紧密相关,进一步增加了短端利率对长端利率(包括贷款利率)的影响力,有利于货币政策框架向价格型演进。

三、央行买卖国债的前景展望

央行近期两次“国债操作”恰好展现出了未来央行买卖国债的全貌,一是买入原有定向发行特别国债的到期续发特别国债,二是视市场情况进行的灵活国债买卖。预计定向发行的特别国债滚动买入短期内将稳步持续进行,但在公开市场大量买卖国债甚至将买入国债作为主要的货币投放方式,仍需我国国债市场的进一步发展。

(一)央行大概率滚动买入定向发行特别国债

从2007年发行的特别国债到期续发情况来看,定向发行并由央行购入的特别国债大概率将延续该方式续发和交易。一方面是财政部滚动续发该类特别国债的概率较大,否则将在短期形成较大的偿还压力,尤其在经济非繁荣期财政收入紧张,直接偿还的可能性更低;另一方面是定向由央行承接的概率较大,否则因其规模较大,市场承接将造成较强的流动性冲击,尤其是在经济修复进程中,不宜收紧货币环境。

目前,我国定向发行特别国债只有两次,即1998年发行的2700亿元特别国债和2007年发行的1.35亿元特别国债。1998年特别国债全部定向发行,期限30年,将于2028年8月18日到期。2007年特别国债定向发行部分已于2017年和2022年完成续发,前者于2024年再次续发,将于2034年8月29日到期3000亿元,于2039年8月29日到期1000亿元;后者将于2025年12月12日到期7500亿元。因此,在2025年12月和2028年8月,央行将大概率买入财政部届时等额滚动续发的特别国债,对流动性和债市利率的影响较小。

(二)央行在公开市场大量买卖国债仍需国债市场发展

央行在公开市场买卖国债的主要目的是维护短端货币市场利率稳定和基础货币投放,为了在达成目的同时尽可能减小央行操作对国债利率的直接影响,国债市场的体量和活跃度需要达到较高水平,否则央行将成为国债市场的主要参与者和价格控制者,市场的流动性将逐渐枯竭(如日本YCC期间),国债利率的市场化定价功能也将逐步丧失。

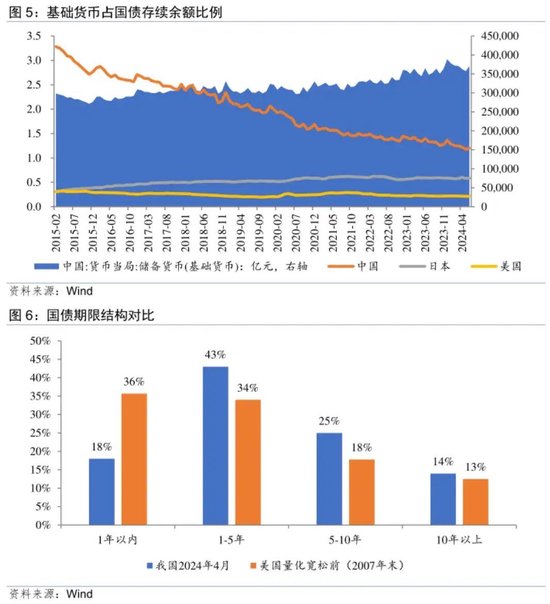

我国国债市场目前体量较小,不足以支持央行大量的国债买卖,甚至将买入国债作为主要货币投放方式。截至2024年6月,我国基础货币占存续国债比例为1.20,相对美国和日本同期的0.21和0.58明显偏高,将会导致我国央行的同量级操作对国债市场造成明显更大的影响,一定程度上限制了买卖国债的可操作空间。尤其考虑到我国短期国债的占比偏低,进一步限制了央行买卖短期国债的空间。

另一方面,2024年7月,我国MLF和PSL余额超10万亿元,国债托管余额31.3万亿元,意味着央行需要购买当前国债余额的三分之一,才能够完全替换掉由MLF和PSL投放的货币,这对国债市场的影响将不可估量,按照每月净买入1000万元计算,需要连续买入超过8年。因此,我国当前的国债市场距以买入国债作为货币投放的主要方式仍有很远,需在国债发行节奏加快、体量增加、短期国债占比提高之后逐步实现。短期内,央行只能实现小量的公开市场国债买卖,以传递货币政策意图为主要目的。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。