西南证券股份有限公司王湘杰,邓文鑫近期对中科创达进行研究并发布了研究报告《2023年年报点评:核心卡位端侧AI,坚定布局守云开》,本报告对中科创达给出买入评级,认为其目标价位为71.50元,当前股价为54.28元,预期上涨幅度为31.72%。

中科创达(300496)

投资要点

事件:公司发布2023年年度报告,实现营业收入52.4亿元,同比下滑3.7%;实现归母净利润4.7亿元,同比下滑39.4%;实现扣非后归母净利润3.4亿元,同比下滑49.5%。

收入利润短期承压,现金流明显改善。分业务看,公司智能汽车业务保持迅猛发展态势,实现收入23.4亿元,同比增长30.3%,其中软件收入超过1.8亿元,取得历史性突破;手机业务实现收入14.2亿元,同比下降25.1%;物联网业务实现收入14.9亿元,同比下降15.5%,但下半年已恢复增长。公司于2023年全面开启“Smart to Intelligent”战略升级,转型期费用投入有所加大,销售、管理、研发费用率分别为3.8%(同比+0.73pp)、9.4%(同比+0.58pp)、18.1%(同比+2.58pp),导致利润阶段性承压。此外,公司经营活动产生的现金流量净额7.6亿元,较上年同期增长51.9%,经营质量有所提升。

智能汽车维持高歌猛进,拓宽产品线与生态合作。伴随新一轮AI技术浪潮推动汽车软件复杂度和价值量的再度提升,公司先发卡位产业链关键环节,“技术+生态”的壁垒凸显。报告期内公司行业首发整车操作系统产品“滴水OS”,面向中央计算时代加快布局;基于高通Ride平台的行泊一体智能驾驶域控制器RazorDCX Pantanal已经完成初步实车验证;基于征程芯片的项目正在稳步推进,已经顺利实现量产。此外,公司先后与大众CARIAD成立合资公司,与马自达成为战略合作伙伴,与高通共同设立的智能网联汽车创新中心投运,不断拓宽产品线与生态合作。

端侧AI机会广阔,前瞻布局静待花开。受宏观因素及下游景气度波动影响,2023年公司手机和IoT业务收入存在节奏性扰动,但伴随大模型轻量化技术和软硬件生态逐步成熟,手机、电脑及IoT等端侧设备有望进一步与AI融合发展。公司具备开发板参考设计、系统调优适配、端侧量化剪裁等核心能力,可快速赋能OEM厂商,后续增长空间广阔。

盈利预测与投资建议。预计2024-2026年公司EPS分别为1.30元、1.67元、2.08元。公司以核心OS技术为基础,通过“技术+生态”优势卡位智能化赛道,当前进一步实施战略升级,拥抱AI技术变革浪潮,有望实现高质量成长,给予公司2024年55倍PE,对应目标价71.50元,维持“买入”评级。

风险提示:智能驾驶技术发展不及预期;物联网、AIPC等产品渗透率提升不及预期;国际贸易形势恶化;汇率波动等风险。

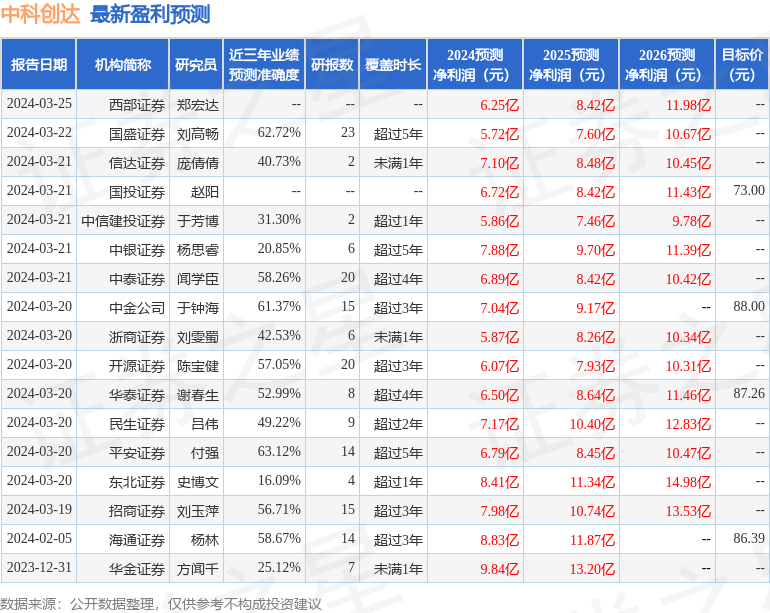

证券之星数据中心根据近三年发布的研报数据计算,平安证券付强研究员团队对该股研究较为深入,近三年预测准确度均值为63.12%,其预测2024年度归属净利润为盈利6.79亿,根据现价换算的预测PE为36.68。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为82.15。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)