图片来源@视觉中国

2月22日博世科(300422.SZ)公告称,拟向大股东定增募资不超6.5亿元,用于补充公司流动资金。本次定增由控股股东宁国市国有资本控股集团有限公司(以下简称“宁国国控”)全额认购,其控股上市公司刚满9个月。由于博世科股价持续下跌,当初高位接盘的宁国国控,如今已浮亏近3亿元。

另一边,博世科上市9年来,累计向二级市场直接融资24.72亿元。一方面,公司频繁募资补流,却不见偿债压力减缓;另一方面,公司业绩每况愈下,三年累亏超11亿元,自身造血能力堪忧。此次大股东欲借道定增向上市公司输血6.5亿元,对于博世科资金压力的缓解或有限。

三年亏超11亿,定增输血难解资金困局

博世科2月22日公告称,拟向大股东定增募资不超6.5亿元,发行数量为1.51亿股,扣除发行费用后定增募资拟全部用于补充公司流动资金。

据悉,博世科自2015年2月上市以来,一共向二级市场直接融资5次、合计24.72亿元。

其中,最近一次再融资发生在2021年10月。公司通过定增方式募资7.57亿元,由当时的控股股东广州环保投资集团有限公司(以下简称“广州环投”)全额认购。募集资金主要用于偿还银行借款。

此外,博世科在此前两次增发及一次IPO募投项目中,均有相当高比例的资金用于补充流动性或偿还银行贷款。

募投项目,来源:Wind

然而,博世科的流动性紧张局面从未得到有效缓解。公司资产负债率一直居高不下,仅在2016年低于60%,2017年再度反弹至67%,近年来一直处于70%以上。截至2023年三季度,公司资产负债率达78.26%,仅次于历史最高点。

此次定增输血6.5亿元的背后,是博世科面临的迫在眉睫的偿债压力。

截至2023年三季度,公司短期借款有16.89亿元,一年内到期的非流动负债有5.28亿元,同期公司账面持有货币资金仅为4.21亿元。即便此次6.5亿元定增顺利落地,公司短期财务压力也难有明显缓解。

偿债能力欠佳,归根到底是自身造血能力不足所致。

根据1月30日晚披露的业绩预告,博世科预计2023年归母净利润亏损1.5亿元至2亿元,扣非净利润亏损2.35亿元至2.85亿元。

亏损原因主要系公司对各类资产进行减值测试,预计对存在减值迹象的应收账款、其他应收款等计提减值损失合计约8000万元,以及公司部分建设项目进入运营期,财务费用从资本化转为费用化,该部分预计影响财务费用成本相比2022年增加约2500万元等等。

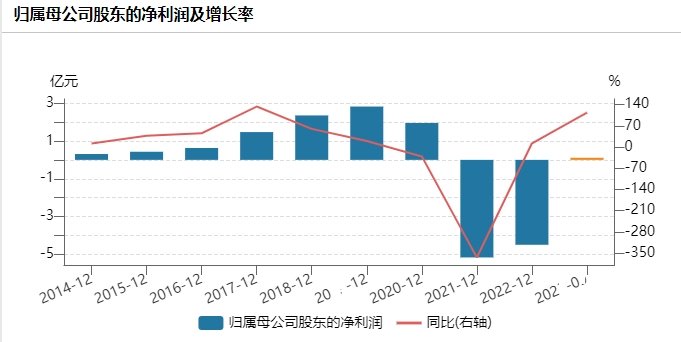

结合往期财报,2022年博世科实现营收22.24亿元,同比下滑16.29%;受各类资产减值等因素影响,净利润为-4.49亿元。2021年实现营收26.66亿元,同比下滑26.15%;净利润-5.16元,为上市以来首亏。

算上2023年,博世科已经连续三年亏损,累计亏损金额超过11亿元。

净利润表现,来源:Wind

就在定增预案披露的同时,博世科还公布了公司未来三年(2024-2026年)股东分红回报规划。内容称,公司主要采取现金分红的利润分配政策,即公司当年度实现盈利,在依法弥补亏损、提取法定公积金、盈余公积金后有可分配利润的,则公司应当进行现金分红;公司利润分配不得超过累计可分配利润的范围,如无重大投资计划或重大现金支出发生,单一年度以现金方式分配的利润不少于当年度实现的可分配利润的10%。

连亏三年的博世科是否具备兑现分红承诺的能力,尚有待观察。

易主9个月,宁国国资浮亏近3亿

公告披露,本次6.5亿元定增,由公司控股股东宁国国控全额认购。而就在去年,博世科刚刚完成对公司控制权的变更。宁国国控入主上市公司不过9个月时间。

相关公告显示,2023年5月24日,宁国国控通过受让广州环投持有的博世科5219.88万股股份(占总股本的10.34%),叠加受托后者持有的上市公司9915.59万股股份(占总股本的19.64%)表决权,成为博世科新任控股股东,累计持有29.98%股份表决权。本次交易完成后,公司的实际控制人将由广州市人民政府变更为宁国市国资委。

资料显示,博世科主营环境综合治理、专业技术服务及运营服务等业务。近年来,博世科入局新能源动力电池回收、大修渣处置资源化利用等业务板块,以打造新的业绩增长点。

对于宁国国控来说,收购上市公司的重要考虑因素,是公司业务与宁国本地产业发展升级的协同性。而就在易主宁国国资后不久,博世科便启动了对当地的投资项目。

2023年7月,博世科发布公告称,公司决定终止在广西北海投资建设2万吨/年废旧锂电池资源化综合利用项目(以下简称“广西北海项目”);同时,拟在安徽省宁国市投资建设“绿色环保及环卫装备生产线项目”和“3万吨/年废旧锂电池资源化综合利用项目”(以下简称“安徽宁国项目”)。

来源:互动平台

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)