2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

原标题:下半年房地产投资、销售、拿地如何走 来源:熊园观察

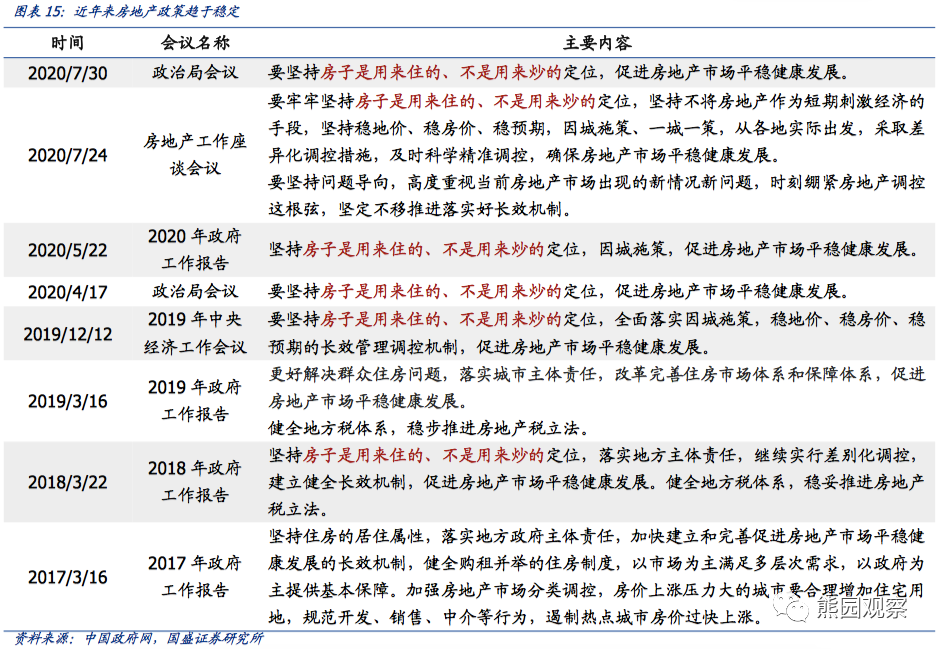

疫情以来我国经济持续修复,地产韧性是一大主因,其背后是各地房地产调控的差异化松动和货币宽松带来的利率下行。下半年,7.24房地产工作座谈会议、7.30政治局会议再次强调“房住不炒”以及近期各地有加码调控的趋势,对地产市场走势影响如何?全年地产投资增速将回升至多少?销售、拿地能否保持强势?本篇报告将对以上问题做出解答。

核心结论:预计下半年地产市场修复斜率将趋于放缓,全年地产投资增速修复至4.5%-6.5%,商品房销售面积小幅负增长-5%-0%。

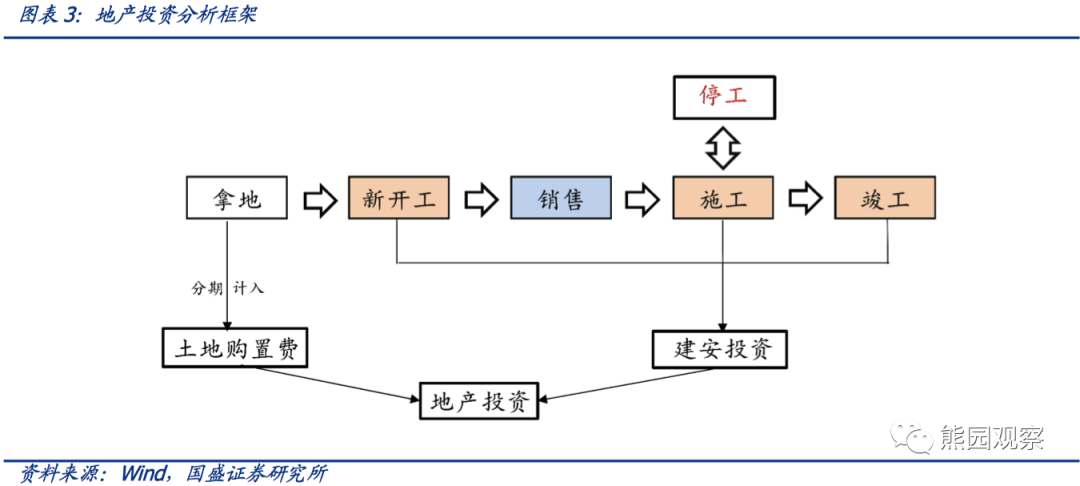

1、房地产投资分析框架:取决于拿地和施工,受销售影响大。地产投资主要由建安投资和土地购置费构成,分别占地产投资比重约60%、30%。地产投资的分析框架依据房地产开发的流程构建,包括“拿地-新开工-销售-施工-停工/竣工”几个环节,其中:建安投资主要取决于施工面积,土地购置费源于房企拿地金额的分批计入,销售是重要影响因素,其一方面直接影响房屋库存和房企预期,进而影响拿地、施工的积极性;另一方面影响地产投资资金来源,从而影响房企拿地、施工的能力。

2、全年地产投资增速有望4.5%-6.5%

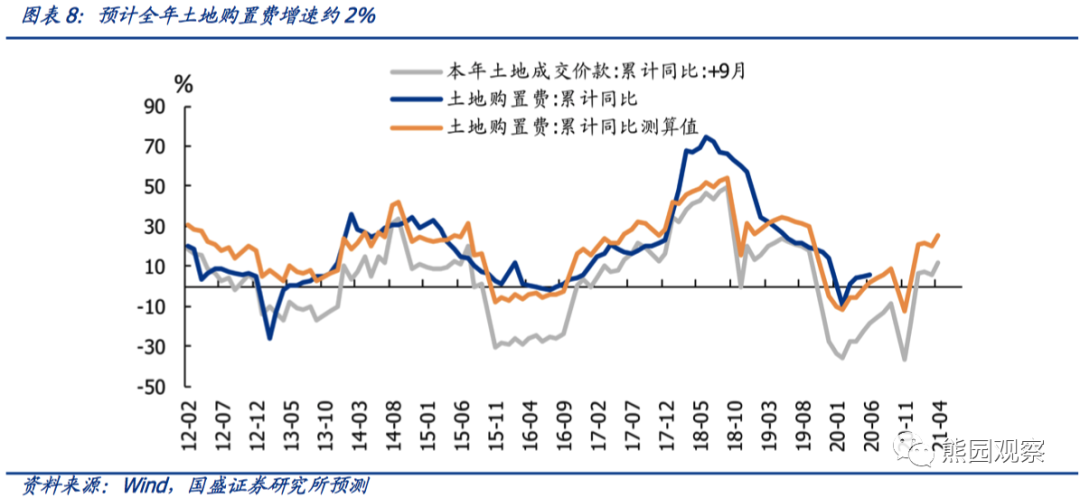

>土地购置费方面,预计全年增速约2%。历史上土地购置费滞后土地成交价款9个月左右,疫情导致今年一季度土地成交价款大幅下滑,进而影响今年四季度的土地购置费增速,测算结果显示2020年全年土地购置费增速约2%。

>建安投资方面,预计全年增速约7.5%。建安投资主要有三种常见测算思路:

1)通过销售的领先性预测施工。历史上商品房销售一般领先地产投资6个月左右,但波动明显较大,今年货币环境较为宽松,商品房销售应呈回升趋势,但由于疫情影响,销售增速波动加剧,难以据其准确判断地产投资增速。

2)通过新开工、停工倒推施工。根据施工面积定义可构建公式:本期施工面积=上期施工面积+本期新开工面积-上期竣工面积-上期和本期一直停工的面积。但停工数据缺失,新开工测算可能进一步增加误差,也难以准确推算施工面积。

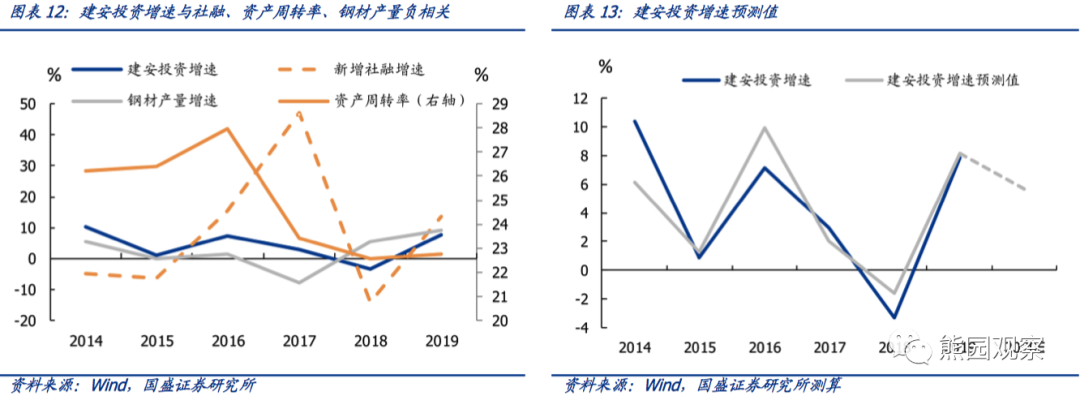

3)通过资金、周转率等因子直接拟合建安投资。考虑到建筑施工进度主要受到资金影响,进而影响房企资产周转率,同时为了更接近实际施工需求,引入钢材产量因素,三者共同作为自变量进行拟合,测算所得建安投资误差相对较小。就今年而言,预计全年新增社融同比增速约31%,资产周转率小幅下降至21%左右,全年钢材增速7%左右,对应建安投资增速7.5%。

3、下半年销售、拿地修复斜率可能明显放缓

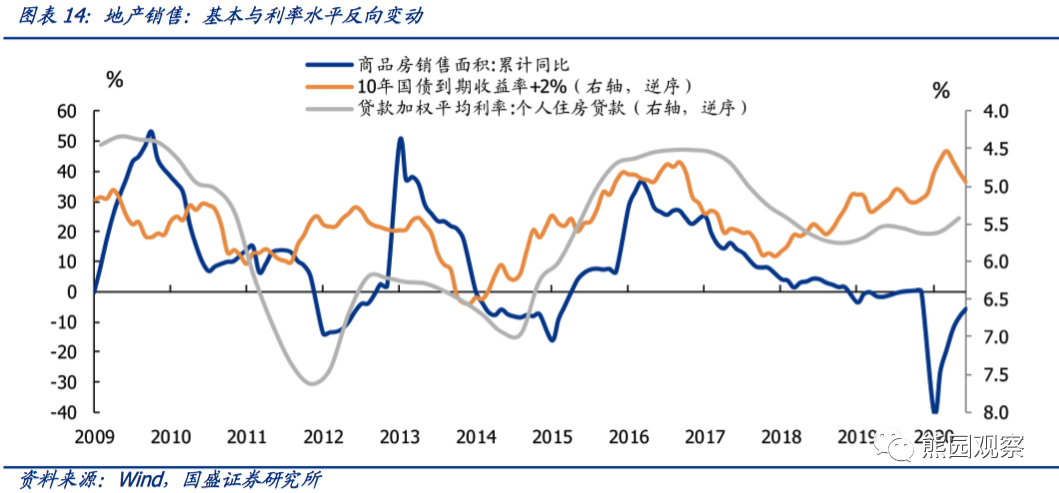

>商品房销售方面,预计全年可能实现-5%-0%的小幅负增长。中短期内,利率和政策是影响地产销售的两大主要变量。下半年预计房贷利率端将保持稳定,政策端可能有边际收紧、但仍偏向“名紧实松”。综合看,地产销售预计将延续修复态势,但受制于利率、政策边际收紧,修复斜率将明显放缓,全年商品房销售面积增速可能实现-5%-0%的小幅负增长。

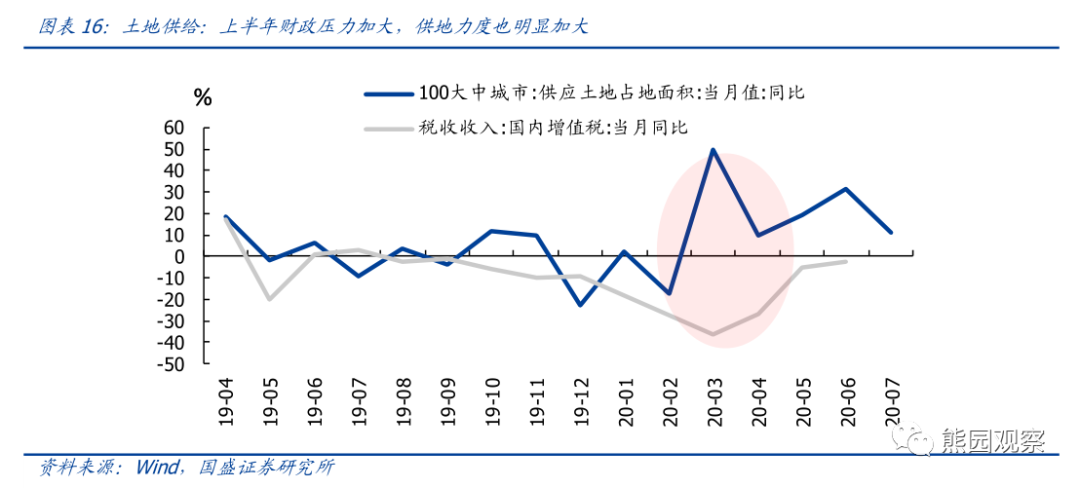

>土地成交方面,预计下半年增速趋于放缓,全年增速仍较去年有明显提升。土地成交既取决于地方政府的土地供给,也取决于房企的拿地意愿和能力。其中供给主要取决于地方政府的地产政策调控倾向,需求主要取决于房企销售、资金、土地储备情况。下半年,预计土地供给将随政策边际小幅收紧,房企拿地意愿也将随销售、资金修复放缓而有所减弱。土地市场将较上半年有所降温,土地成交面积增速趋缓,但全年增速仍较去年有明显提升。

风险提示:疫情超预期演化、政策超预期变化。

正文如下:

二季度我国经济修复超预期,地产韧性是重要原因之一,其背后是地方政策的差异化松动、货币宽松带来的利率下行。往后看,下半年地产市场走势如何?全年地产投资增速将回升至多少?销售、拿地能否保持强势?本篇报告将对以上问题做出解答。

一、地产投资分析框架:取决于拿地和施工,受销售影响大

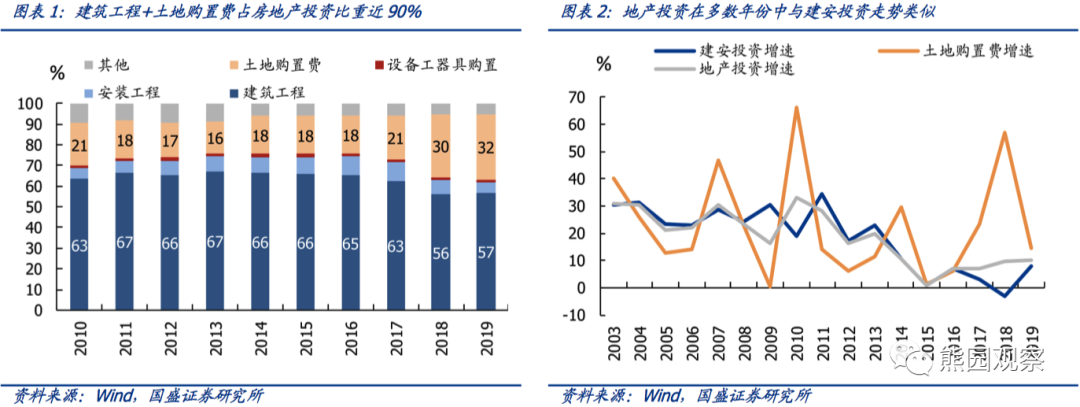

地产投资主要由建安投资和土地购置费构成。按照统计局的分类,房地产投资包括四个部分:建筑工程+安装工程+设备工器具购置+其他费用(主要是土地购置费),建安投资(建筑工程+安装工程)和土地购置费是房地产投资的主要组成部分。2019年,建安投资占地产投资比重约60%,土地购置费占比约30%,二者决定了地产投资走势。

地产投资的一般分析框架依据房地产开发的流程构建。

地产投资的一般分析框架依据房地产开发的流程构建。具体而言,以期房为例,其开发流程主要包括“拿地-新开工-销售-施工-停工/竣工”几个环节,其中拿地和施工环节与地产投资的土地购置费、建安投资直接相关,销售环节对整个链条有重要影响。

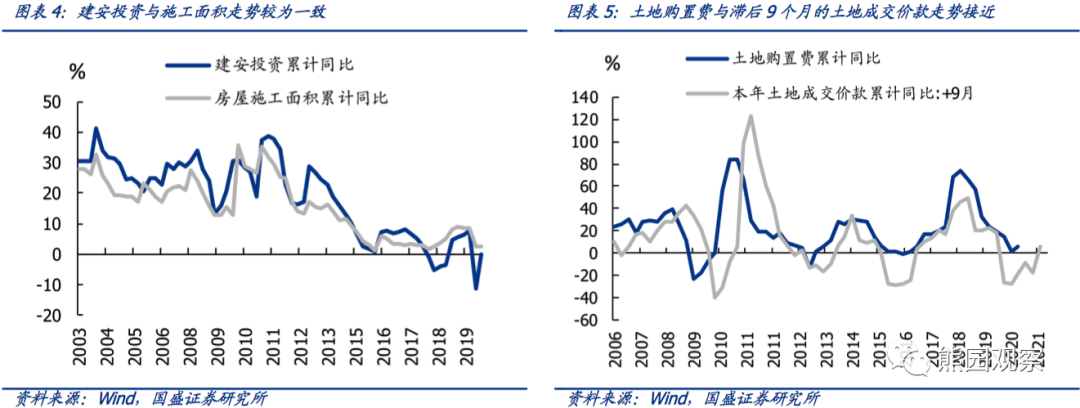

>土地购置费源于房企拿地金额的分批计入。根据统计局定义,土地购置费是地产企业取得土地使用权而支付的费用,按实际发生额填报,分期付款的应分期计入。从数据上来看,土地购置费滞后土地成交价款9个月左右。

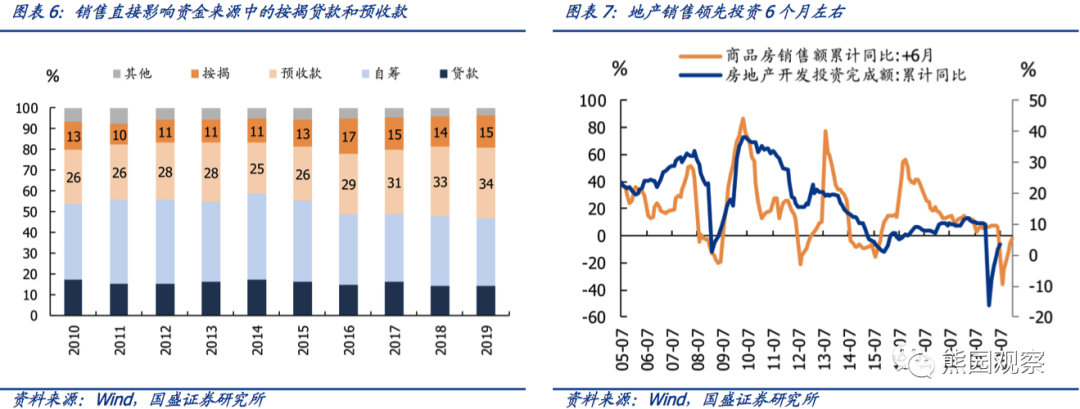

1)直接影响:销售好坏反映需求强弱,直接影响房屋库存和房企预期,进而影响房企拿地、施工的积极性;

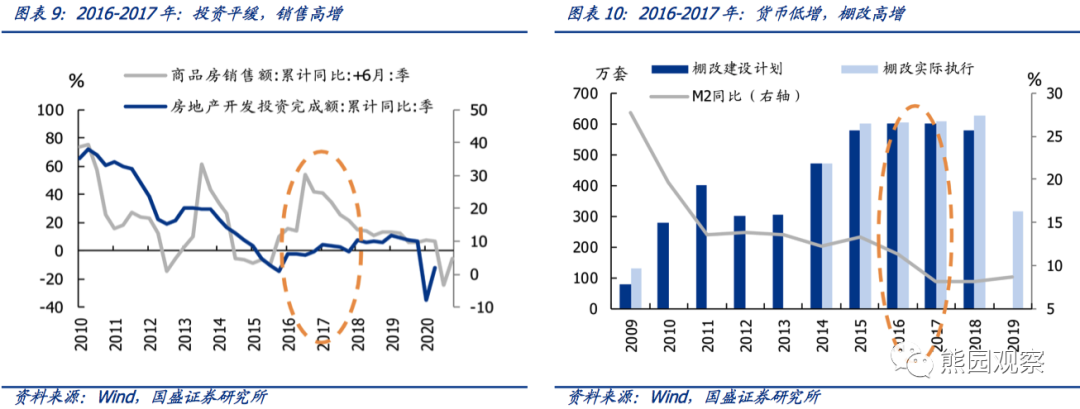

2)间接影响:销售影响地产投资资金来源中的按揭贷款和预收款,二者占地产开发资金的近50%,从而间接影响房企拿地、施工的能力。从数据上看,地产销售领先投资6个月左右(2016-2017年二者走势差异较大,原因见后文分析)。

二、全年投资增速可能为4.5%-6.5%

地产投资的构成中,土地购置费和建安投资的测算思路差异较大,在此分别测算:

土地购置费方面,预计全年增速约2%。土地购置费的测算相对简单,主要依据滞后9个月的土地成交价款回归预测,疫情导致今年一季度土地成交价款大幅下滑,进而影响今年四季度的土地购置费增速,回归测算结果显示2020年全年土地购置费增速约为2%,对应规模42500亿元。

建安投资方面,其测算主要有三种常见思路:

建安投资方面,其测算主要有三种常见思路:1) 销售领先施工。如按照上述地产开发链条,销售应当对施工有一定领先性,则可以根据销售面积增速预测建安投资;

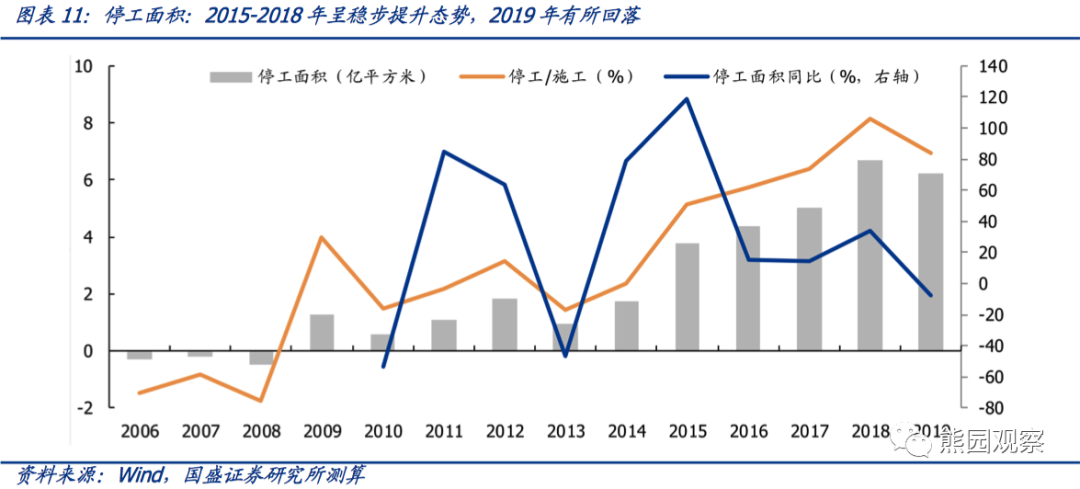

2) 通过新开工、停工倒推施工。如前所述,建安投资主要取决于施工面积,而施工面积包含新开工面积和竣工面积,不包括一直停工的面积。据此可构建公式如下:本期施工面积=上期施工面积+本期新开工面积-上期竣工面积-上期和本期一直停工的面积。其中上期施工和竣工面积已知,理论上若能预测出本期新开工和停工面积就可以倒推出本期施工面积。

3)通过资金、周转率等因子直接拟合建安投资。选取影响或直接反应建安投资(施工进度)的因子,如资金、周转率、钢材消耗等,对其走势进行预测,进而拟合预测建安投资;

方法一:销售增速波动较大,难以借此准确预测投资增速。从历史数据来看,商品房销售在多数时间领先地产投资6个月左右,但波动明显较大,不利于准确预测。2016-2017年二者出现了较大的背离,我们认为其背后原因在于2016年开始的金融去杠杆导致房企资金趋紧,施工、拿地的积极性明显下降,进而拖累投资增速,而同期实施的大规模棚改计划则刺激了地产销售,二者结合实现了地产去库存的目的。

就今年而言,棚改影响较小,货币环境较为宽松,商品房销售应呈回升趋势,但由于疫情影响,进一步加剧了销售增速的波动,难以根据销售增速准确判断地产投资增速。

方法二:停工数据缺失,两变量增加误差,难以准确推算施工面积。首先,统计局并未公布停工相关数据,而利用“停工=上期施工+本期新开工-上期竣工-本期施工”测算历年停工面积,可发现2015-2018年停工面积及其占施工面积的比例呈现稳步提升态势,2019年则有所回落。停工面积占施工面积的比例近年来已经达到6%以上,影响已经不容忽视。

方法三:使用社融、资产周转率、钢材产量增速回归预测,误差相对较小。建筑施工进度主要受到资金影响,进而影响资产周转率,同时为了更接近实际的施工需求,我们引入钢材产量因素,三者共同作为自变量进行拟合,发现所得建安投资增速预测值与真实值差距相对较小。

综上所述,我们预计2020年全年土地购置费增速约为2%,假设地产投资其他费用与其增速相同,对应规模49500亿元;建安投资增速约为7.5%,假设设备工器具购置与其增速相同,对应规模89950亿元。二者合计可得今年地产投资规模约139500亿元,对应增速约为5.5%,考虑误差预计全年地产投资增速可能为4.5%-6.5%。

三、下半年销售、拿地修复斜率可能将明显放缓

1. 商品房销售

与投资相比,地产销售的预测相对较为简单。因为在地产开发链条中,销售是原发需求,基本不受其他环节干扰,影响销售的主要是外生变量,如利率/通胀、政策、人口、股市财富效应等,其中利率和政策是中短期内两大主要影响变量。

利率端,下半年预计保持稳定。二季度以来我国经济修复态势良好,出口、工业生产等经济数据持续好于预期,决定了利率进一步下行的空间和必要性已经不大;但同时外部环境持续恶化,就业压力仍大,决定了货币政策仍将保持适度宽松。结合7.30政治局会议表态,我们预计下半年货币政策边际收紧但仍适度宽松,房贷利率水平可能保持稳定。

2. 土地成交

土地方面,可以从供需两方面分析,即土地成交取决于地方政府的土地供给,也取决于房企的拿地意愿和能力。

土地供给主要取决于地方政府的地产政策调控倾向。以今年上半年为例,受疫情影响,3月当月增值税下降36.3%,地方政府财政压力、稳经济压力明显加大,同期房地产政策趋于放松,供地力度也明显加大,3月土地供应面积同比增速逆势提升至50.1%,创近2年来增速新高。

拿地需求主要取决于房企销售、资金、土地储备情况等。如上文所述,拿地是地产开发流程的起始环节,销售情况一方面直接影响房企预期,进而影响拿地意愿,另一方面与其他资金来源共同决定房企的拿地能力。从数据上来看,土地成交与商品房销售、资金走势较为一致。

风险提示:

1、疫情超预期演化:如海外输入导致国内疫情二次暴发,可能拖累地产施工。

2、政策超预期变化:如全球经济发生衰退甚至金融危机,地产政策可能明显放松。如地产市场过热,调控政策可能加码。

联系人:熊园,国盛宏观首席分析师;杨涛,国盛宏观研究员;何宁,国盛宏观分析师;刘新宇,国盛宏观研究员。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)