如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:信用债违约启示录系列:保千里违约复盘

违约复盘20200414

报告摘要

►违约事件

2017年12月2日,江苏保千里视像科技集团股份有限公司公告称,由于公司近年来在庄敏主导下过度投资,且公司及下属公司部分资金被银行冻结、提前还款,到期贷款难以续贷,导致公司面临流动性风险及经营性风险,导致未按时足额兑付“16千里01”7200万元利息。公司逾期债务合计45,466.4万元,占公司2016年净资产的10.39%。

►公司业务情况:上市后收入大幅增长,2017年业绩变脸

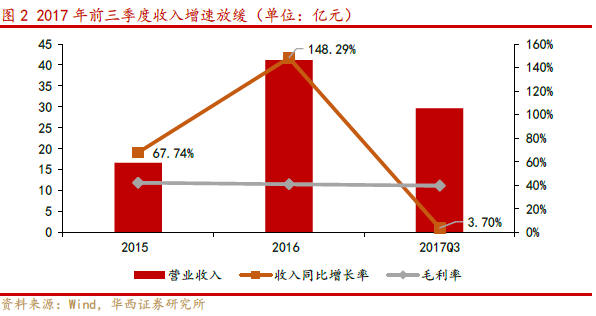

保千里前身是深圳市保千里电子有限公司,2015年借壳中达股份在上交所上市。控股股东和实际控制人为自然人庄敏,2017年三季度末持股35.07%。公司业务范围较为单一,主营业务为电子视像产品的研发、设计、生产与销售。公司上市之后收入保持高速增长,2015年,2016年和2017年前三季度营业收入分别为16.57亿元,41.14亿元和29.61亿元,其中2016年收入同比增长148.29%,2017年收入增速放缓,前三季度仅同比增长3.70%。

►违约归因

大幅增长的应收账款和预付款项实为被实控人侵占。2017年起应收账款和预付款项的占比大幅攀升,合计占流动资产的比从2016年末的26.29%大幅增长至2017年一季度末的38.72%,2017年三季度末达66.40%。应收账款周转天数也随之逐渐增加,2015年,2016年和2017年三季度末的值分别为67.43天,73.05天和162.7天。

根据公司2017年12月披露的董事会核查结果,庄敏涉嫌以应收账款和预付款项的方式侵占上市公司利益。公司2017年年报分别对应收账款和预付款项计提了20.12亿元和10.68亿元的坏账损失。

疯狂的对外投资实为实控人侵占公司利益。公司在上市后对外投资持续增长,伴随着商誉也逐年走高,2017年三季度末公司长期股权投资和商誉的规模分别为13.97亿元和24.3亿元,合计占净资产的72.60%。原实控人庄敏在公司上市后多次修改公司章程,扩大董事会和公司总裁的权利,为之后操控公司对外投资谋取私利提供便利。根据公司董事会核查结果,2016年至2017年由原控制人庄敏主导的对外投资主要有九项,合计投资金额为32.75亿元,占2017年三季度末净资产的62.13%。且均无完备的审计、评估和决策程序,存在估值虚高的可能。9家公司中除柳州延龙和小豆科技正常经营外,其他公司经营均处于半停顿状态。公司2017年年报对长期股权投资和商誉分别计提了29.86亿元和7.93亿元的资产减值损失。

高速增长的收入实为关联交易内部购销。根据证监会2019年4月对公司出具的《行政处罚及市场禁入事先告知书》,2015年至2017年9月,原控股股东庄敏以扶持小微企业为名,与20家小微企业合作,再安排肖辉等下属为下游合作对象注入资金并控制其银行账户实施采购。在此期间,保千里向上述小微企业销售产品合计实现销售收入34.09亿元和利润14.74亿元。

上市以来非筹资性净现金流持续为负。公司收现比水平相对正常,2017年有所恶化,2017年三季度末为0.71;付现比持续高于正常水平,2016年达1.54。总体来说,公司获现能力差,经营性现金流持续恶化。在净利润持续增加的情况下,公司上市后的非筹资性净现金流持续为负,公司对外部融资依赖度高。2017年公司融资环境恶化,筹资性净现金流大幅减少,而投资性现金流保持着高净流出,公司流动性迅速恶化。

有息债务规模走高,资产被冻结,资金链最终断裂。公司负债规模迅速扩大,有息债务规模占比持续走高,2017年三季度末有息债务占总债务的比为85.36%。长短期债务比持续处于较高水平,2017年9月末为2.55,公司短期刚性兑付压力大。根据证监会2020年3月出具的《行政处罚决定书》,2016年至2017年在庄敏主导下公司对保千里电子等12家下属子公司提供违规担保(均未履行公司正常的内部经营决策和签字盖章流程,系庄敏个人主导所为)合计7.05亿元,加重了公司的债务负担。

2017年9月起多家银行申请冻结了公司及下属子公司的部分资金和房产,合计冻结资金1.75亿元;控股股东庄敏所持股份已于2017年8月全部质押,且9月起被多方冻结及轮候冻结。在债务高压下,公司又面临银行抽贷和再融资受阻,最终导致资金链断裂。

►违约后的进展:公司生产经营停滞,股票已退市

公司仍无法兑付“16千里01”的全额本金及利息,公司公告称正积极筹集偿债资金。原董事长庄敏辞职后至今失联,董事长先后由总裁鹿鹏接任、“自由职业者”周培钦和公司股东方深圳日昇创沅资产管理有限公司董事长丁立红接任。违约后,公司生产经营处于停滞状态,同时公司可能因证监会处罚及多宗法律诉讼面临巨额赔偿。公司债权人曾于2018年6月8日向深圳中院申请对公司进行重整,已于2019年12月17日撤回。公司主要经营主体保千里电子已处于重整阶段。公司股票已于2020年4月10日进入退市整理期。

►启示

警惕实控人道德风险,规避有道德瑕疵的企业。原控股股东庄敏从上市造假,到通过关联方交易自购自销伪造收入,再到以对外投资、应收账款、预付账款、违规担保等形式恶意侵占上市公司利益,是一场蓄谋已久的精心骗局。实际上,最早的风险提示可追溯到2016年12月的证监会立案调查。值得注意的是,在公司被立案调查6个月后,联合评级仍调高了公司的信用评级。

保千里对于与对外投资事项相关的信息披露存在巨大瑕疵,对于对外投资激进的企业,应关注公司相关信息披露的完备性。媒体对保千里投资的楼通宝和安威科电子的实地走访发现实际情况与公司披露情况有出入。对于对外投资占比大的企业,应尽可能的对被投资标的进行实地走访考证。

高速增长的业绩若无健康的现金流作为支撑,也只会是镜花水月。在收入迅猛增长的同时而经营性现金流差,往往是收入流向了应收账款和预付款项,是大股东占款的重灾区,警惕应收账款和预付款项占比高的公司。

风险提示

信息收集不全;民企融资依然困难;宽信用进程不及预期。

一、违约事件始末

2017年12月2日,江苏保千里视像科技集团股份有限公司(下称“保千里”)公告称,由于公司近年来在庄敏主导下过度投资,且公司及下属公司部分资金被银行冻结、提前还款,到期贷款难以续贷,导致公司面临流动性风险及经营性风险,导致未按时足额兑付“16千里01”7200万元利息。此外,公司同时逾期的债务还包括36046.4万元银行贷款和2220万元商业承兑汇票,逾期债务合计45,466.4万元,占公司2016年净资产的10.39%。

保千里在2015年4月借壳中达股份上市后,次年12月便因涉嫌信息披露违法违规而接受证监会立案调查。根据证监会2017年7月出具的《行政处罚事先告知书》,公司在借壳上市过程中向银信评估提供了9份虚假协议,使得保千里的评估值虚增2.73亿元。8月证监会对公司正式下达了《行政处罚决定书》,对所有当事人处以罚款合计235万元。随后公司控股股东及董事长庄敏及多位副总裁于8月16日集体辞职,董事长由总裁鹿鹏接任。2017年9月,控股股东庄敏所持股份被全部冻结,公司及下属子公司的部分资金和房产被冻结。11月,庄敏将所持部分股份(公司总股本的25%)全权授予周培钦行使,公司控股股东由庄敏变更为周培钦。

评级方面,在公司被证监会立案调查之后,2017年6月,中证鹏元将公司评级展望列为负面,而联合评级上调了公司评级至AA,随后在11月均将公司主体评级下调至BBB。

二、公司业务情况:上市后收入大幅增长,2017年业绩变脸

保千里前身是深圳市保千里电子有限公司,2015年借壳中达股份在上交所上市。控股股东和实际控制人为自然人庄敏,2017年三季度末持股35.07%。公司业务范围较为单一,主营业务为电子视像产品的研发、设计、生产与销售。公司上市之后收入保持高速增长,2015年,2016年和2017年前三季度营业收入分别为16.57亿元,41.14亿元和29.61亿元,其中2016年收入同比增长148.29%,2017年收入增速放缓,前三季度仅同比增长3.70%。公司毛利率虽有所下降,但仍保持在较高水平,2017年三季度末为39.58%。2015年,2016年和2017年前三季度公司净利润分别为3.74亿元,7.99亿元和4.08亿元。

三、违约归因

3.1.大幅增长的应收账款和预付款项实为被实控人侵占

公司上市以来,随着收入的增长应收账款的规模也随之扩大,2017年起应收账款和预付款项的占比大幅攀升。应收账款和预付款项合计占流动资产的比从2016年末的26.29%大幅增长至2017年一季度末的38.72%,2017年三季度末达66.40%。2017年三季度末应收账款和预付款项账面价值分别为24.5亿元和9.27亿元,合计占净资产的64.07%。应收账款周转天数也随之逐渐增加,2015年,2016年和2017年三季度末的值分别为67.43天,73.05天和162.7天。

根据公司2017年12月披露的董事会核查结果,公司账面大额的应收账款和预付款项中部分存在问题的大额款项的交易由原董事长庄敏主导,且应收账款和预付款项均存在大部分不可回收和追偿的风险,庄敏涉嫌以应收账款和预付款项的方式侵占上市公司利益。公司2017年年报分别对应收账款和预付款项计提了20.12亿元和10.68亿元的坏账损失。

3.2.疯狂的对外投资实为实控人侵占公司利益

公司在上市后对外投资持续增长,伴随着商誉也逐年走高,截止至2017年三季度末,公司长期股权投资和商誉的规模分别为13.97亿元和24.3亿元,合计占净资产的72.60%。根据公司董事会核查结果,2016年至2017年由原控制人庄敏主导的对外投资主要有九项,合计投资金额为32.75亿元,占2017年三季度末净资产的62.13%。其中与楼宝通签订的股份转让协议中存在预付大额增资保证金等不公平条款,截止2017年11月仍有部分增资保证金未归还公司。

原实控人庄敏在公司上市后多次修改公司章程,扩大董事会和公司总裁的权利,为之后操控公司对外投资谋取私利提供便利。根据于2016年11月修订后的公司章程,规定对外投资、租入或租出资产、资产抵押、质押、签订管理合同、债权或债务重组、研究与开发项目的转移、签订许可协议以及其他交易,交易总额或成交金额,以及交易产生的利润,占该公司最近一期经审计总资产50%以下、30%以上,董事会皆有权决定,由此可见董事会对公司对外投资等事项有高度的自主权。

根据董事会核查结果,由庄敏主导的这9项对外投资均无完备的审计、评估和决策程序,存在估值虚高的可能,9家公司中除柳州延龙和小豆科技正常经营外,其他公司经营均处于半停顿状态。公司2017年年报对长期股权投资和商誉分别计提了29.86亿元和7.93亿元的资产减值损失。

3.3.高速增长的收入实为关联交易内部购销

根据证监会2019年4月对公司出具的《行政处罚及市场禁入事先告知书》,2015年至2017年9月,原控股股东庄敏以扶持小微企业为名,与20家小微企业合作,再安排肖辉等下属为下游合作对象注入资金并控制其银行账户实施采购。通过上述操作,保千里向上述小微企业销售产品,2015年度销售收入4.07亿元,相应利润1.57亿元,占当年净利润比重41.95%;2016年度销售收入16.16亿元,相应利润7.10亿元,占当年净利润比重88.79%;2017年1至9月销售收入为13.86亿元,相应利润6.07亿元,占当期净利润比重150.39%,并未在同期审计报告中予以披露。证监会对庄敏等相关人员合计罚款305万元,并做出市场禁入的决定。

3.4.上市以来非筹资性净现金流持续为负

公司收现比水平相对正常,2017年有所恶化,2017年三季度末为0.71;付现比持续高于正常水平,2016年达1.54。总体来说,公司获现能力差,经营性现金流持续恶化。在净利润持续增加的情况下,公司上市后的经营性净现金流和投资性净现金流持续为负,公司对外部融资依赖度高。2017年公司融资环境恶化,筹资性净现金流大幅减少,而投资性现金流保持着高净流出,公司流动性迅速恶化。

3.5.有息债务规模走高,资产被冻结,资金链最终断裂

公司资产负债率水平相对稳定,但随着公司总资产从2015年末的26.70亿元增长至2017年9月末的105.71亿元,公司负债规模迅速扩大,其中有息债务规模占比持续走高,2017年三季度末有息债务占总债务的比为85.36%。长短期债务比持续处于较高水平,2017年9月末为2.55,公司短期刚性兑付压力大。此外,根据证监会2020年3月出具的《行政处罚决定书》,2016年至2017年在庄敏主导下公司对保千里电子等12家下属子公司提供违规担保(均未履行公司正常的内部经营决策和签字盖章流程,绕开审议决策程序,系庄敏个人主导所为)合计7.05亿元,加重了公司的债务负担。

在造假丑闻下,2017年9月起,汇丰银行深圳分行、平安银行深圳分行和民生银行深圳分行申请冻结了公司及下属子公司的部分资金和房产,根据公司2017年10月13日的公告称,合计冻结资金1.75亿元。另一方面,控股股东庄敏所持股份自2017年9月起被多方冻结及轮候冻结,而实际庄敏所持股份已于2017年8月全部质押。在债务高压下,公司又面临银行抽贷和再融资受阻,最终导致资金链断裂。

四、违约后的处置:公司生产经营停滞,股票已退市

违约后,公司分别于2018年11月30日和2019年12月2日无法兑付“16千里01”的利息和全额本金及利息,公司公告称正积极筹集偿债资金。

2017年8月,原董事长庄敏辞职后至今失联,董事长由总裁鹿鹏接任。11月,公司控股股东由庄敏变更为“自由职业者”周培钦,并于2018年7月接替鹿鹏就任公司董事长。在周培钦上任短短三个月后,公司董事长又变更为公司股东方深圳日昇创沅资产管理有限公司董事长丁立红。违约后,公司生产经营处于停滞状态,同时公司可能因证监会处罚及多宗法律诉讼面临巨额赔偿。

公司债权人曾于2018年6月8日向深圳中院申请对公司进行重整,已于2019年12月17日撤回。公司主要经营主体保千里电子已处于重整阶段,若重整不能顺利完成将宣告破产。公司股票已于2020年4月10日进入退市整理期。

五、启示

警惕实控人道德风险,规避有道德瑕疵的企业。原控股股东庄敏从上市造假,到通过关联方交易自购自销伪造收入,再到以对外投资、应收账款、预付账款、违规担保等形式恶意侵占上市公司利益,是一场蓄谋已久的精心骗局。实际上,最早的风险提示可追溯到2016年12月的证监会立案调查。值得注意的是,在公司被立案调查6个月后,联合评级仍调高了公司的信用评级。

对于对外投资激进的企业,应关注公司相关信息披露的完备性。保千里对于与对外投资事项相关的信息披露存在巨大瑕疵,极少对重大对外投资进行专项披露,仅在年报中简略带过。对于对外投资占比大的企业,应尽可能的对被投资标的进行实地走访考证。根据2017年8月网易“清流”工作室对保千里投资的楼通宝实业的实地走访发现,楼通宝真实办公场所位于一栋老旧办公楼内,公司名称仅用A4纸打印贴在大门,办公环境简陋且公司原本的主营业务与现在的业务相去甚远。走访还发现另一家投资标的安威科电子也存在原本的主营业务与现在的业务差异较大的情况。

高速增长的业绩若无健康的现金流作为支撑,也只会是镜花水月。在收入迅猛增长的同时而经营性现金流差,往往是收入流向了应收账款和预付款项,是大股东占款的重灾区,警惕应收账款和预付款项占比高的公司。保千里非筹资性现金流自上市以来保持净流出的状态,实际隐含的是公司收入造假和控股股东为侵占公司资金而持续高额的投资性支出。

六、风险提示

信息收集不全;宽信用政策尽管出台较为密集,但需关注宽信用政策效果不及预期的风险。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)