如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

原标题:拆财报丨利润增速下降盈利能力上升,5G龙头沪电股份还能一年翻三倍吗?

发布了2019年年报。数据显示,公司实现营业收入约71.29亿元,同比增长约 29.68%,增长依旧稳健;实现归属母公司股东的净利润约12.06 亿元,同比增长约111.41%,增速相较去年和2019年中均有所下滑。从环比看,2019年四季度公司归属母公司股东净利润下降约4.84%。

沪电股份主要从事印制电路板(PCB)的生产和销售,下游应用领域主要涵盖通信、汽车、航空等,是国内PCB领域龙头企业之一。2019年年报显示,公司主要业务为企业通讯板业务和汽车板业务,占营业收入的比例分别为71.57%、18.63%。

沪电股份净利润增速相较去年有所下降,但盈利能力仍有上升,这当中原因何在?作为国内PCB领域的龙头企业,公司在2020年能否在同业中保持业绩的持续增长?南财AI新闻实验室为大家拆一拆。业绩评测:净利润增速有所下降

财报数据显示,2019年沪电股份归属母公司股东净利润约12.06亿元,同比增长111.41%,相较于去年的180.29%有所下降。

公司2019年四季度净利润的环比变化可以明显看出,沪电股份净利润增速下滑主要受三、四季度增速放缓拖累。其中,四季度归属母公司股东净利润3.55亿元,环比下降4.84%。

对于净利润增速的放缓,公司年报给出的解释是“PCB市场整体需求从前两年的较快增长转而下降,同比下滑约1.7%”,PCB整体需求的下降对公司经营业绩存在一定影响,同时下半年环比下降与全球贸易争端加剧存在直接关系。

评测加分项:盈利能力上升,领先优势明显

南财AI新闻实验室通过对公司近两年财报的评测发现,尽管公司利润增速较去年略有下滑,但整体盈利能力有所上升,2019年财报整体评测得分高于2018年。

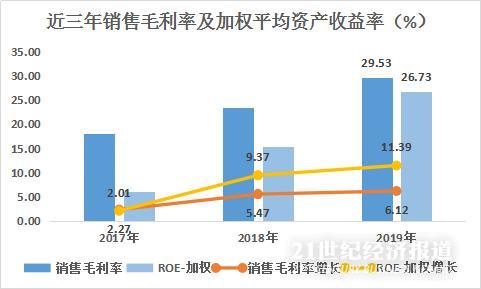

从公司自身来看,盈利能力的提升主要受两个关键指标上升的影响。从下图可以看出,沪电股份2019年销售毛利率和加权平均资产收益率较上年分别上升6.12%和11.39%,对整体盈利能力评分贡献较大。

另一方面,根据评测模型,盈利能力的上升也意味着公司在同行业内继续保持相对领先水平。南财AI新闻试验室选取了印制电路板(PCB)行业市值和营收规模排名前四的上市公司,通过下表比较可以看出,2019年沪电股份归属母公司净利润同比增长111.41%,销售毛利率为29.53%,在PCB“四小龙”中居首。

注:1.总市值、营业总收入单位均为亿元,总市值截至3月26日收盘后。

2.鹏鼎控股因年报未披露使用业绩预告、三季度数据(销售毛利率)外,其余公司数据均来源于2019 财年年度报告。业务分析:5G赛道业务两开花

整体来看,沪电股份2019年业绩持续稳健增长,在同行业中继续保持领先。那么,作为国内PCB领域的龙头企业之一,公司在2020年能否在同业中保持业绩的持续增长?公司现有业务发展情况又如何?

公司2019年年报显示,公司目前主要业务分为企业通讯板市场那个业务和汽车板业务,占营业收入的比例分别为71.57%、18.63%。

其中,企业通讯市场板业务方面,5G通信公司PCB产品将成为2020年确定性的增长点。近期三大运营商发布5G基站建设计划显示,2020年度

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)