商业竞争的丛林法则,从没有变过。

一只将自己暴露在外的兔子,一个等待许久的猎人,终于等到机会,扣动扳机,砰!

格力是那个猎人,奥克斯是那只兔子。

\/01\/

必须举报的奥克斯

商场如战场。哪有什么你好我好大家好,最好是我好,你不好。

说奥克斯是空调界的黑马,董明珠一定不同意。在她看来,奥克斯是比美的集团(72.040, -0.45, -0.62%)(SZ:000333)还可恶的“小偷”。

别跟我提奥克斯。

挖我的人还偷我的专利就算了,还卖虚假产品给消费者。

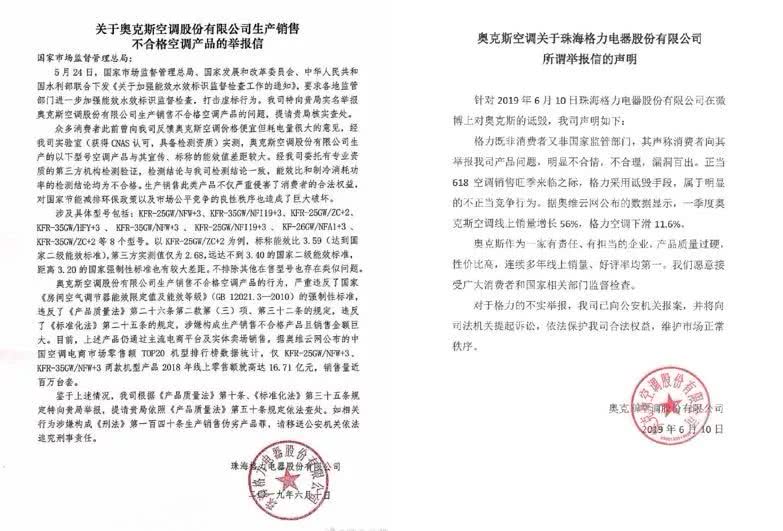

6月10日,格力电器(43.670, -0.32, -0.73%)(SZ:000651)在微博上传一封举报信。矛头对准了奥克斯,8款产品,虚标能耗。其中两款空调的销量近百万台,占奥克斯2018年销量的1\/10。

还是人民群众看得透,董明珠从不打没准备的仗。微博上晒出来的8份检验报告,最早的1月份,最晚的3月份。

格力选择这个时点和方式确实讨巧。618之前,直接在微博上公开举报,扛起为消费者维权的大旗,打了奥克斯一个措手不及。

奥克斯大呼,你恶性竞争,我报警了。

第二天,格力召开记者会,把自己的证据摆给大家看;又过了一天,奥克斯终于意识到,质量过关才是硬道理,正面回应了格力的“虚标”举报。

我司空调质量没问题。我司已提请质量检测。

而在这之前,监管已经明确表态,尽快调查核实,依法处理。

究竟是什么让空调老大格力坐不住了?先来看一张图。

图表来源:光大证券(17.830, 0.06, 0.34%)研报

1994年成立的奥克斯,2016年前销量一直在300万台左右。2016年,奥克斯紧跟电商渠道崛起的浪潮,低价产品通过线上渠道快速放量,2018年销量达1394万台。

和小米集团(HK:01810)一样,奥克斯绕过经销商,通过电商平台直达C端,平均售价比格力低1000元。

没有中间商赚差价,物美价廉。

凭借这套被无数前辈验证有效的互联网营销大法,两年时间,奥克斯从三线品牌冲到二线,2018年还超过青岛海尔(26.760, -0.12, -0.45%)(SH:600690),成为老三,2019年Q1的网销全国第一。这对格力的地位影响有限,毕竟整个网销占空调整体零售额的比例不过3成。

在线下,2018年格力、美的分别以37.6%、24.5%的份额位列一线,奥克斯只有3.8%的份额。格力的领先地位一目了然。

2018年格力营收1981亿,净利润262亿,净利率13%;根据光大证券测算,奥克斯营收260亿,净利率只有2%。

真正让格力坐不住的,应该是它看到奥克斯抓住电商渠道变革实现了弯道超车,必须警惕竞争(mi)对(di)手的弯道超车。

打了这么多年,互相有多少家底,大家都一清二楚。当你想靠“互联网空调”上桌,那就不好意思了。

桌上的格力必须举报奥克斯。

同行是冤家。举报是冰山一角,也是大家颇为关注的一角。但冰山下,尤其较深的层面往往不被人们觉察。

这次举报,又恰好是冰山下各层面的涌动、纷争的结果。

\/2\/

空调行业大变局

空调行业正发生着十年未见的变局,这应该是格力拍桌而起的终极原因。

过去十年间,除了奥克斯异军突起进入二梯队外,空调双寡头格局十分稳定。美的空调份额一直保持在20%-25%间,今年春节过后,它的份额却快速提升到30%,还表现出远超行业的高增长,尤其4月,美的销量增速高达79%,而行业增速只有8%。

图表来源:光大证券研报

根据奥维数据,2019年1-4月,美的线上线下累计销量分别同比增长7.6%、4.5%,市场份额分别达31.7%、30.0%;同期,格力在线上、线下的销量是负增长……

这样的变局显然不是格力想看到的。

毫无疑问,董明珠是个牛人。早年与国美、苏宁决裂,自建渠道,格力没有被渠道商卡住脖子。她带领格力走向一个又一个高度。

这些年,格力与渠道经销商深度捆绑,通过股权和各种出神入化的返利,把渠道商的积极性完全激发出来。有分析师说,经销商早已成为格力的利润池。

这种情况下,让销售出身的董明珠彻底打破自己苦心经营的渠道格局,太难了。

典型的路径依赖,短期没得治。

但时代不等人。传统的空调营销渠道是一个网状金字塔结构,层级构架非常复杂;借助互联网,厂家可以直接面对渠道终端,减少层级的技术条件已具备,关键是谁来打破原有的格局。

2018年,奥克斯开始打造线上线下融合的家电“网批模式”,全面布局渠道下沉,低价打市场。甚至吸引了不少格力的经销商,悄悄和互联网直卖空调的奥克斯做起了生意。

这是要颠覆格力依赖的经销商体系的节奏啊。

万万没想到的是,浓眉大眼的美的也“叛变”了。

不仅搞电商,还搞起了渠道革命。2018年,美的也开始用“美云销”系统,逐步实现对终端零售商的直接供货,提高低线市场的渠道效率。

你可以把它理解为“类直营”模式,核心也是减少层层经销商的加价环节。

以线上线下联动的农村零售平台天猫优品为例,2019年4月天猫优品56%的销售额来自空调,是绝对的第一大品类。其中,奥克斯和美的分别贡献了45%和15%的销售额。

第一是奥克斯,第二是美的……此情此景,难怪格力扣动了扳机。

美的甚至在旺季来临前发起降价促销。这在格力是不可能发生的,淡季生产压货,为旺季做准备的阶段,经销商也都等着旺季赚一笔。

加上忙着混改,格力并没有跟进价格战,而是选择在618之前拿奥克斯开刀。

如果举报属实,这一仗奥克斯绝对要伤筋动骨;如果不属实,那格力只能是偷鸡不成蚀把米了。

\/03\/

Why Now?

Why now?

格力选择此时举报奥克斯的原因不用多说,读懂君更想跟大家聊一聊空调行业变局的why now。

别人在原地踏步,美的却健步如飞。

大家都说,是降价促销让美的实现了远超行业的高增长。这个说法不准确。

美的推出了2000-3000元间,性价比突出的空调。根据淘数据,一季度美的线上销售均价基本和奥克斯相同,而格力的均价同比有所上涨。

上一次空调行业的降价促销要追溯到2014年。国庆开始,格力率先发动了以去库存为目的的大规模降价促销,15年愈演愈烈,但彼时促销后对销量的帮助不大,2015年格力营收同比下滑29%,跌穿千亿营收。

而这一次,美的是在对的时间推出了对的空调。

从需求层面来看,现在正是三四线城市商品房,及16-17年每年500万套以上棚改交房的高峰期,空调等家电需求是少不了的。这是行业的增量需求。

同时,这部分增量又与之前的市场需求有很大的不同。

有拼多多的存在,大家对三四五线市场的消费升级不陌生,空调也是一个道理,先解决有没有的问题,在考虑好不好。

连卖空调的人都说,格力的空调质量是好,但小县城的人对价格更敏感。同样制冷,同样能耗,格力4000元,美的和奥克斯3000元,他们一定选择美的或奥克斯。

更何况,电商、物流如此发达,消费者怎么还愿意为层层经销体系带来的“损耗”买单。这一点,美的还要感谢阿里和京东。

美的在“T+3”模式驱动下,2018年下半年主动收缩,库存压力小。轻装上阵的美的,通过“美云销”感应到需求的变化后迅速反应,调整价格,推出了一系列高性价比的空调机型,吃到了增量需求。

根据中怡康市场调研数据,2019年4月,美的空调销量增长最快的市场就在三、四线城市。

(T+3模式是将接收用户订单、原料备货、工厂生产、发货销售四个周期[T],通过一系列优化升级压缩供货周期,将每个周期时间压缩至3天甚至更短。实际是以往压货模式的改良。)

另外,2019年以来,空调行业原材料成本大幅下降,也是美的在经营层面实行降价促销策略的一个支撑。

回过头来看格力,由于它特殊的返利销售模式,对价格管控比较严格,降价促销需要公司层面做一定的返利支持;并且囿于渠道的利益掣肘,格力没有着重发力电商渠道,线上份额表现也一直不温不火。

所以在奥克斯和美的,借助天猫优品等平台抓住增量需求的时候,格力的表现败下阵来。

长期来看,空调仍然是一个品质与成本至上的行业,格力护城河依旧最宽,它完全有多渠道共同发展的基础。

在增量需求面前,谁能保证格力不会推出高性价比的空调?只不过,眼前的问题是,即使格力这次把奥克斯彻底打趴下,能赢得了声誉,却未必赢得到市场。

毕竟,旁边还站着美的和海尔呢。

关注公众号查看全文

公司资本论

连接每日热点,

点评股市众生相

微信公众号

扫一扫 关注我

热门推荐

法国小伙带622张日军侵华照片抵达北京,希望捐赠给中国 收起法国小伙带622张日军侵华照片抵达北京,希望捐赠给中国

- 2025年02月16日

- 13:38

- APP专享

- 扒圈小记

21,978

21,978

人民热评:重庆燃气事件,不要每次都以道歉收场

- 2025年02月16日

- 13:58

- APP专享

- 扒圈小记

- 6,468

重庆燃气道歉:针对燃气收费问题已派驻整改督导专班

- 2025年02月16日

- 09:51

- APP专享

- 北京时间

- 3,018

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 11:00:54

岭南股份(sz002717)发布股价异动公告称,公司注意到网络上存在有关“公司和腾讯在人工智能、智慧文旅等领域合作”的诸多传闻。公司与腾讯之间的合作尚未取得实质性进展,也未有具体合作项目落地实施。 -

趋势领涨今天 10:56:20

最后两天!!!最后两天!!!最后两天!!!【“惠“聚元宵】乐享头彩!即日起《潜伏擒牛》VIP课程全场六折,半年VIP课程低至881元/月;更有月课1088元/月,季课6折3088元/三个月。活动过后价格会提升,切勿错过!加入至尊擒牛VIP:享四大顶级服务 【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每日一份高端内部绝密文章:包含明日布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!赶紧戳,直接购买:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 09:52:39

光线传媒(sz300251)今日高开低走大幅收跌,全天振幅近40%,天量成交超223亿元,换手率超24%。盘后数据显示,买方五个席位均为东财活跃营业部,合计买入达8.84亿元;一机构净卖出3.3亿元,深股通净卖出2.61亿元。 -

数字江恩今天 09:52:01

在c的延伸过程中,这样的个股热点还会持续不断,直至c的完成,这个时间点应该在本周。但只要未能确认c延伸结构的破坏,大盘就依然允许新高,个股也允许发挥。 -

数字江恩今天 09:51:56

看5分钟图,大盘一直处于3140反弹abc的c延伸结构之中。目前出现了图上的两个白色方框,第一个宽度30个点,第二个宽度为40个点,c目前就靠这样反复震荡向上延伸,只要第二个方框不跌破,这个延伸就还未结束。反过来说也可以,第二个方框跌破,则c确立结束。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:51:43

板块来看,ai医疗持续向上,国产算力、云、ai应用都继续表现,农林牧渔今日也表现不错。而前面持续表现的影视动漫,今天则迎来了大幅回调,周末消息发酵的金融类,今天表现也不如人意 -

数字江恩今天 09:51:39

A股两市今日成交7501 + 11914 = 19415 亿人民币,属于持续温和放量。大盘今天先震荡回踩,然后尾盘拉回,总的来说在一个不到30点的窄幅区间震荡了一个W型分时结构,收涨9个点。个股方面,约70%的个股收红。 -

数字江恩今天 09:51:34

煎熬和享受都是延伸 -

北京红竹今天 09:38:54

3、1.94万亿全天成交额将近两万亿,配合上缠论的方向,后面的吃肉行情还会继续,只是要掌握好节奏,而且还不能格局。为啥不能格局?反正我持有的品种只要大涨我就卖,因为量化都是这么干的,大涨就卖,咱手动操作干不过它,等量化卖往下砸,还不如我主动大涨就卖呢。但这么大的成交额活跃度没问题,反复的跟量化对着干就行了。目前新的方向没有出现,而且资金已经明牌,就是高低切换,那就跟随市场切滞涨的DS、人形机器人(sz300024)和铜缆就好。 -

北京红竹今天 09:38:48

2、不追高春节回来之后市场很疯狂,虽然指数没有怎么大涨,但赚钱效应很高涨。恒生科技指数更是率先反转,晚上在直播间跟红竹聊天的同学,恒生科技吃了一大口肉。而沪指本周,红竹的第六感告诉我,要有一波洗盘,就在周二三之后。当然了,第六感不能当饭吃,交易上谨慎点就行了,别追高就行。缠论结构上,恒生科技指数和创业板都有防守线了,不破反弹还会继续,跌破咱就小心点洗盘。沪指我从上周就在等五分钟级别三买,到今天都没有出现。客观上要么盯好恒生科技指数和创业板的防守线,跌破就防守下,要么就等着沪指的防守线出现。