炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,维昇药业向港交所递交了IPO申请,拟在香港主板上市。此前,维昇药业曾在2022年11月17日、2023年8月16日递表但终未通过,本次是公司第3次递交上市申请。

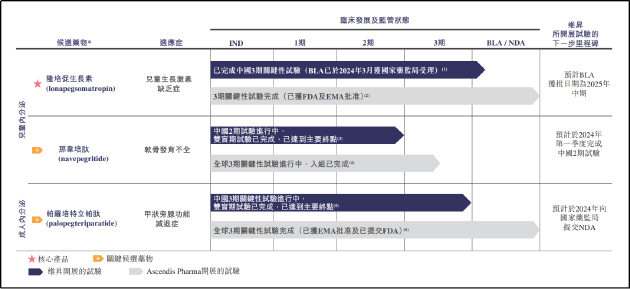

招股书显示,维昇药业聚焦内分泌疾病,核心产品包括隆培促生长素(lonapegsomatropin)、那韦培肽(navepegritide)、帕罗培特立帕肽(palopegteriparatide),分别用于治疗疗儿童生长激素缺乏症、软骨发育不全、甲状旁腺功能减退症。

其中,距离商业化最近的产品为隆培促生长素,其全球3期关键性试验已完成并获FDA及EMA批准,且BLA已于2024年3月获国家药监局受理。另外两款产品均已进入或完成全球3期关键性试验,已度过Ⅱ期临床的药物研发“死亡之谷”,未来商业化预取较为明确。

维昇药业给自身的定位是一家处于研发后期、产品接近商业化的创新生物制药公司,从其管线临床进展看的确符合这一定位。然而实际上,三款在研管线均为公司从海外公司Ascendis Pharma处授权引入。

结合公司成立的时间节点看,维昇药业似乎更象是一家Ascendis Pharma为打开中国市场而专门设立的代理公司。招股书显示,维昇药业成立于2018年11月。成立当月,公司便分别就隆培促生长素、那韦培肽及帕罗培特立帕肽与Ascendis Pharma订立三份独家许可(金麒麟分析师)协议。

根据协议,维昇药业被授予在相关地区(中华人民共和国,包括香港、澳门及台湾)开发、生产和商业化内分泌学领域适用候选药物的独家许可。通常而言,此类许可协议应包括首付款、特许权使用费以及后续利润分配方案等。

而维昇药业并未因获得授权而支付任何现金,而是向Ascendis Pharma的三家全资附属公司发行了共计4千万股A轮优先股作为其订立协议的对价。Ascendis Pharma因此成为维昇药业的控股股东,共计持有公司39.95%的股权,是公司的第一大股东。

除了股权关系之外,Ascendis Pharma还拥有上述三款在研管线的生产技术及专利等,而相关技术及专利尚未转移给维昇药业。因此,维昇药业目前甚至不具备相关产品的生产能力,做临床试验还需向大股东Ascendis Pharma购买。

据招股书,维昇药业于2023年7月与Ascendis Pharma订立核心产品的技术转移总计划,并于2023年12月与药明生物订立了合作协议,药明生物将作为接收点参与技术转移,未来维昇药业将委托药明生物进行隆培促生长素药物原液的本地商业化供应,技术转移预计将于2026年完成。

同时,根据中国的监管框架,生物制药公司需取得两项单独的BLA方可将进口药物制剂及本地生产的药物制剂商业化。其中,进口BLA仅允许进口及商业化在海外生产的药物制剂,而生产BLA则允许将本地生产的药物制剂商业化。

在Ascendis Pharma向维昇药业、药明生物完成技术转移后,仍需等待生产BLA获批。维昇药业在招股书中表示,由药明生物生产的核心产品商业化预计于2028年实现。而在此之前,距离上市最近的隆培促生长素的药物套装、自动注射器及拟定于营销活动期间用作展示的若干额外药物均需要维昇药业从Ascendis Pharma处进口购买。

正因如此,Ascendis Pharma在作为维昇药业控股股东的同时,也是公司的第一大供应商。2022年、2023年,维昇药业向Ascendis Pharma及其子公司合计采购额占年度总采购额的比例分别为43%和31%。

生产技术、专利等全部由控股股东无偿授予,且生产技术尚未取得,产品生产及供应在数年之内完全受制于人,维昇药业是否能满足上市公司的独立性要求?

由于尚无商业化产品,维昇药业在过去一直处于亏损状态,截至2022年及2023年12月31日,亏损总额分别为2.89亿元、2.5亿元。亏损收窄的同时,公司研发开支也由2022年的1.8亿元锐减至5770万元。

研发开支大幅下降的原因是2022年拨回若干与相关高级管理层退休以及向Ascendis Pharma购买产品样本相关的以股份为基础的付款开支,导致到期基数较高。换言之,在不考虑股权激励及向Ascendis Pharma购买产品进行临床试验所产生的成本,公司年度研发支出仅不足6千万元。

令人颇为不解的是,维昇药业作为一家既无自主研发能力,又无生产能力,更缺少体系化销售网络的公司,估值却在两年内翻了11倍。

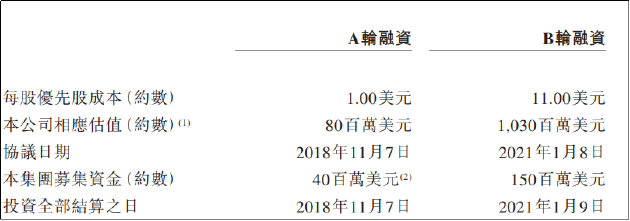

据招股书,维昇药业既往只进行过两轮融资,其中A轮融资时间为2018年11月,募资资金4千万美元,每股成本1美元。B轮融资时间为2021年1月,募集资金1.5亿美元,每股成本11美元。B轮融资后,公司投后估值已达超70亿元。

说到靠代理商品起家,投资者大概率会想到背靠默沙东9价HPV疫苗大获成功的智飞生物。那么,维昇药业能够复制其路径?答案或许并不乐观。

首先,智飞生物代理9价HPV疫苗前已经A+C脑膜炎疫苗打开市场,拥有一定规模及销售渠道。其次,从产品力而言,HPV疫苗刚刚进入国内市场时处于垄断地位,没有能同台竞技的对手。

然而,维昇药业距离商业化最近的隆培促生长素面前就横着长春高新这一座大山。隆培促生长素每周仅需一次给药,属于长效生长素。而长春高新子公司金赛药业早在2014年就成功研发出全球首个长效重组人生长激素,在国内长效产品上占据的垄断地位已保持十年。

从临床数据看,金赛药业长效水针生长激素年生长速率约为13.41±3.72厘米╱年,而据招股书,维昇药业隆培促生长素年生长速率约为10.66厘米╱年,并未展现出更强的临床价值。值得一提的是,招股书中,公司论证产品优效性对标的是短效(每日注射)人生长激素,或有误导宣传之嫌。

前有堵截,后有追兵。由于集采、医保政策的影响,长效生长激素与短效生长激素的治疗费用差异悬殊,用药量相同的情况下,两类产品治疗费用相差超过十倍。面对丰厚的盈利空间,行业内他企业目前也在积极推进长效产品的研发与上市。

其中,国产厂商中特宝生物长效药品已完成临床III期研究且上市申请已获受理,安科生物已进入报产前准备阶段,天境生物伊坦生长激素正在进行Ⅲ期临床。国外厂商,诺和诺德的Sogroya也正于国内进行Ⅲ期临床。

相比于另外两款在研管线,隆培促生长素市场规模大,具有爆品潜力,是维昇药业商业化价值的核心所在。凭借进口产品+活性成分为未经修饰的人生长激素两大标签,在打破长春高新垄断地位的情况下,未尝不能获得良好的市场效果。但随着竞争的日益激烈,留给其发展,上市的窗口期逐渐缩短,这也或是公司在明显没有做好准备的情况下就仓促上市的原因。

但是,在国产替代正成为生物医药行业发展主旋律的当下,外面买来办企业的模式是否仍能得到资本市场的认可?疗效无法与已占据先发优势,且历经长年市场检验的国货拉开差距的产品又能否得到医生、患者的认可?我们还将持续关注。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)