出品:新浪财经上市公司研究院

作者:新消费主张/木予

风光上市一年半后,“水果第一股”洪九果品发不出年报了。

据3月19日晚公告披露,洪九果品截至2023年12月31日止的年度业绩报告可能会延迟刊发,原因在于公司需要更多时间提供核数师就审核全年业绩所要求的全部资料及解决核数师在审核过程中提出的若干问题,包括要求提供的预付款项安排相关完整会计记录和文件,及与持续经营相关的运营资金预测。同时,核数师建议公司审核委员组建独立调查委员会执行相应调查工作以验证预付款项安排的商业合理性,及独立调查委员会须考虑聘请独立第三方公司协助调查。

惴惴不安的投资者们从这份公告的字里行间意会出一丝“爆雷”的端倪,一时间“财务造假”、“裁员停摆”等未经证实的消息铺天盖地。3月20日开盘,洪九果品股价暴跌超30%。截至收盘,公司每股价格为1.74港元,单日跌幅达35.56%;最新市值约为27.95亿港元,较发行市值缩水约85%,与上市初期接近600亿港元最高点相比已蒸发95.34%。

本就打“脚踝折”的股价再受重挫,洪九果品紧急喊停股票交易。据停牌公告显示,从2023年3月20日13点28分起公司H股股份暂停买卖,以待公司发出一则可能构成内幕消息的公告。截至发稿,洪九果品的股票交易仍未恢复正常,可能构成内幕消息的公告也迟迟不见踪影。

上市后增收不增利 转型ToC业务“踩雷”

即便年报没有延期,洪九果品在资本市场的走势也颇为堪忧。

自2023年1月开始,洪九果品的股价便一路震荡下行,年中业绩报告发布后更是一蹶不振。仅2024年初至停牌前,公司股价就跌去了66.86%,市值从约74.40亿港元径直降至27.95亿港元,甚至比2019年C-1轮融资后估值还要低近40%。这意味着,CMC资本、天壹资本、阿里巴巴等C轮后入局的股权投资机构和产业投资方,目前均已浮亏。

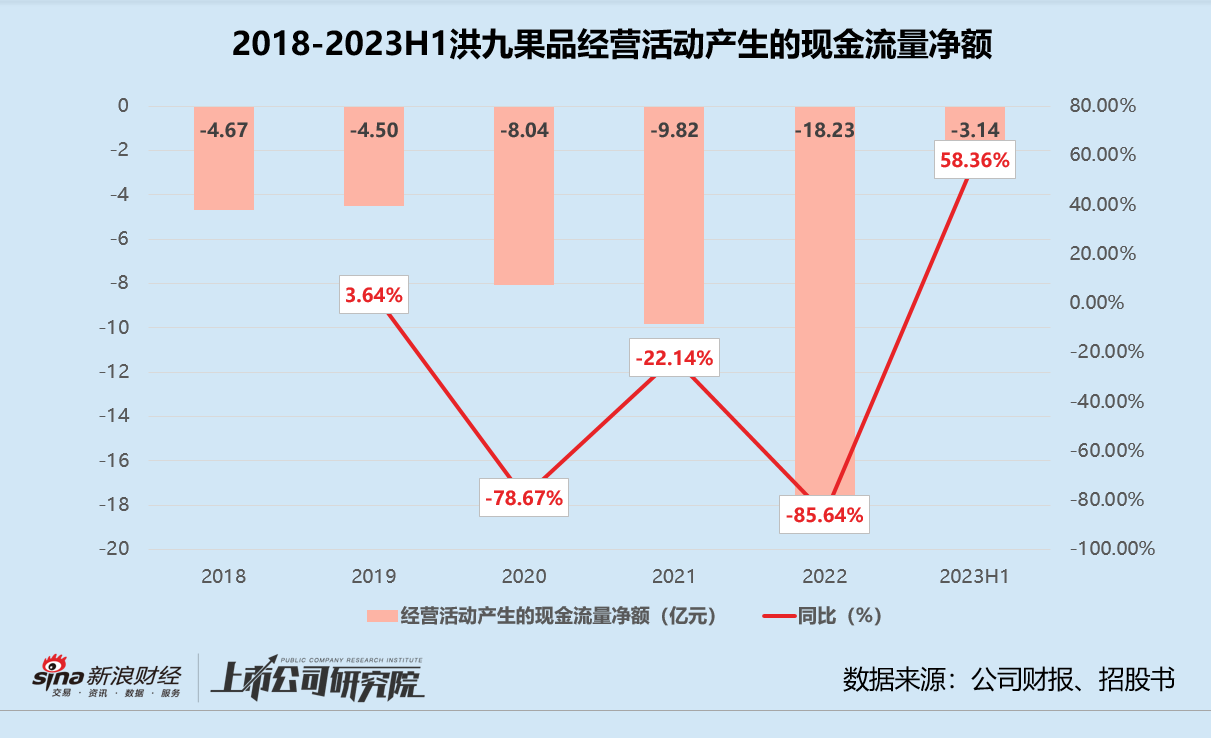

细究这份“带崩”股价的半年报,2023年1-6月洪九果品实现总营收85.41亿元,同比增长19.28%。净利润约为8.03亿元,而2022年同期为8.59亿元。经营活动产生的现金净流出录得3.14亿元,虽然同比有所收窄,但依旧难改“流血不止”的局面。

增收不增利,洪九果品解释称是因为疫情封控解除,榴莲、山竹、龙眼等核心水果产品进口量持续恢复,市场供需关系变化导致榴莲等品类价格回落。但更深层次的原因,或与公司的战略转型不无关系。

就商业模式而言,洪九果品的主营水果分销业务主要围绕着B端客户展开。公司采取“端对端”运营,即从水果原产地完成直采加工并送达下游零售商。

据招股书数据显示,洪九果品的四大销售渠道分别为终端批发商、新兴零售商、商超客户和直接销售客户。2019-2022年前五个月,终端批发商收入为公司总营收的贡献比例分别为51.1%、52.7%、53.3%和57.1%。

然而终端批发商整体付款周期较长,为了平衡业绩增长和现金流稳健度,洪九果品决定2023年大力发展C端业务,开拓新型零售商和直接销售渠道。

结合半年报和前三季度最新运营状况来看,洪九果品加大直播电商布局,通过小红书等新媒体进行内容营销,将消费者引流到天猫、抖音、快手、拼多多等多个平台线上旗舰店;线下与部分知名物业管理及社区服务公司达成合作,积极向业主销售,同时在重庆、上海、香港等地举办“2023榴莲自由节”等展销推介和采摘体验活动,直接触达C端客户群体。2023年上半年,新兴零售商销售收入同比增长40%。

(来源:公司半年报)

(来源:公司半年报)与细分渠道收入一起增长的,还有营销费用。报告期内,公司的销售及营销开支约为1.21亿元,同比增长22.34%,约为2022年全年的61.31%。核心水果价格普遍下调,导致毛利润由2022年上半年的13.53亿元减少至13.12亿元,大笔投入的营销费用又令本不富裕的利润空间雪上加霜。截至2023年6月30日,洪九果品的销售净利率约为9.40%,同比下降2.59个百分点。

更令洪九果品头疼的是,在转型ToC模式道路上开局不利,合作伙伴卷入“非法集资”丑闻。

2023年8月,公司宣布与卤味品牌遇见小黄鸭签署战略合作协议,与其子品牌遇见果之旅合作设立线下门店,为消费者提供进口鲜果销售、鲜榨果汁、高品质境外旅游等服务。按照彼时规划,遇见果之旅将于2023年9月实现首店营业,2024年完成全国4500家门店布局。

不过短短6个月后,联手共赢的美梦便化为泡影。2月26日,重庆市公安局渝中分局发布警方通告称,已依法对遇见小黄鸭(重庆)食品有限公司和遇见果之旅(重庆)科技有限公司涉嫌非法吸收公众存款犯罪立案侦查,并对涉案主要犯罪嫌疑人采取刑事强制措施。

洪九果品随即澄清表示,与遇见果之旅并无重大业务合作,仅以供货商身份于其日常业务中为项目供应少量鲜果,双方已于2023年底终止合作。尽管如此,公司的股价还是连跌了四天,累计跌幅达14.43%。

巨额应收账款回款难 两轮配售补流11.46亿港元

C端业务尚未成气候,B端积压的巨额应收账款终究是“纸面富贵”。

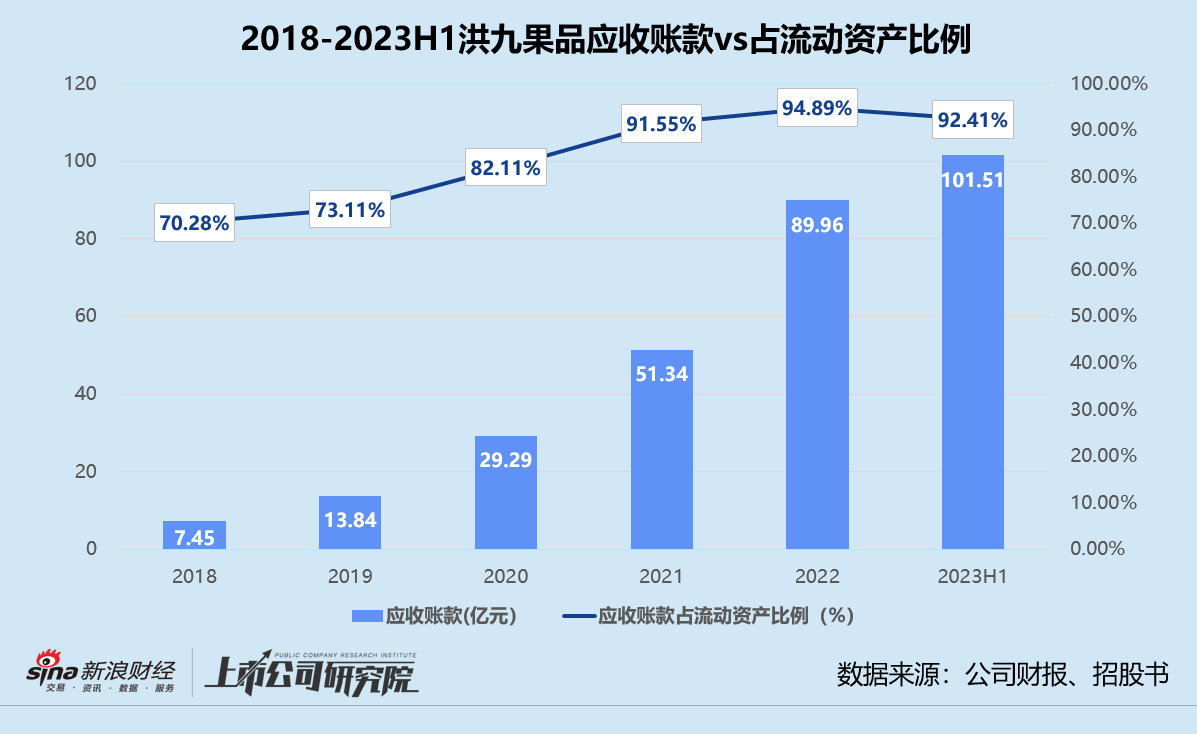

据半年报数据显示,截至2023年6月30日,洪九果品的贸易及其他应收款项合计约101.51亿元,较2022年末增加11.55亿元。其中,对下游客户的贸易应收款项净额约为86.73亿元,较2022年提高13.12%;向上游果园供应商和进口供应商支付的预付款项约为13.75亿元,较2022年末提高8.75%。

报告期内,贸易应收款项周转天数延长至188.5天,与2022年末相比增加近44天,约为2020年最低点的2.15倍。减值亏损拨备也由2022年上半年的5.32亿元,大幅增长34.54%至7.16亿元。前三季度最新运营状况公告显示,截至2023年9月30日,部分形成于2022年12月31日前的应收账款仍未成功收回。

值得一提的是,洪九果品应收账款占流动资产的比例一直畸高,且呈上升趋势。2018-2022年,该指标分别为70.28%、73.11%、82.11%、91.55%、94.89%。2023年上半年,公司超百亿规模的应收账款占比流动资产约92.41%,占比总资产约89.93%,而处于同赛道的百果园对应分别录得20.68%、8.60%。

正因如此,现金流吃紧的洪九果品唯有不断地想办法筹钱。2021-2023年上半年,公司的短期贷款同比增速分别为1205.97%、160.91%、49.25%。截至2023年6月30日,洪九果品向银行贷款金额高达27.76亿元,杠杆比率约27.6%,而公司账面上的现金及现金等价物只有5.57亿元。此外,高举高打借钱的成本也不低,短短6个月内,洪九果品的银行贷款利息开支就达到5558.6万元,较2022年同期翻了2.12倍。

除了短期贷款,洪九果品还通过配售募集到了不少资金。

据往期公告显示,2023年4月洪九果品按配售价每股23.61港元向23名承配人配售共计1496万股,占已发行股份总数的约1.06%,配售所得款项净额(扣除佣金及估计开支后)约为3.45亿港元,其中约70%用于强化水果供应链,30%用于补充流动资金。

2024年2月,公司再次宣布完成新一轮配售,以每股配售价4.35港元向不少于6名承配人配售1.89亿股,占已发行股本的约11.77%,配售所得款项净额合计8.01亿港元,其中约5.60亿港元用于强化水果供应链,1.60亿港元用于偿还有息债务,8006万港元用于补充流动资金及其他一般企业用途。配售及认购完成后,内资股持股比例被摊薄至29.24%。

若算上2022年9月上市时募集的5.59亿港元(剔除承销费及相关交易费),洪九果品在18个月内已经至少烧掉了9.04亿港元。股价市值跌跌不休、新业务转型前途未卜、下游区域终端批发商及小型超市客户回款缓慢,“自造血能力”薄弱的洪九果品在新募集的8亿港元支撑下还能走多远,有待时间验证。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)