炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,先声药业公布了2023年年度业绩报告。据公告显示,公司报告期内实现营收66.08亿元,相比去年同期增长4.5%。实现归母净利润7.15亿元,相比去年同期下降23.2%,业绩出现增收不增利现象且净利润下降幅度较大。

期内净利润出现大幅下滑主要是由于先声药业所持有的3D Medicines Inc.(思路迪医药)股份公允价值大幅下跌,导致金融资产出现7.42亿元的税前亏损。而2022年,相关金融资产曾为先声药业带来3.94亿元的税前收益。一来一回之间,先声药业当期净利润因思路迪股价变动带来的数额影响大概在11亿左右。

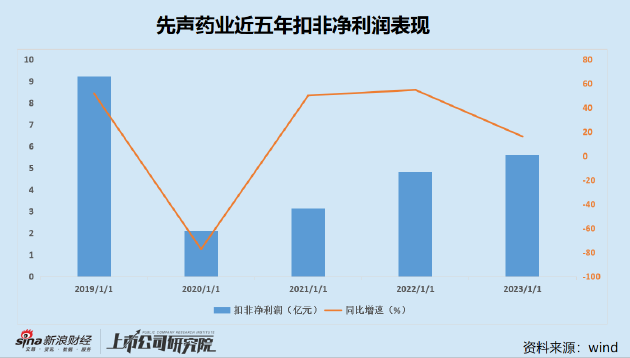

或许是为了填上投资带来的巨额亏损,先声药业2023年上半年通过处置子公司获得一次性税前收益7.89亿元,稍稍稳住了局势,没有让净利润出现更大幅度下滑。从扣非净利润看,先声药业经营情况较为稳定,2023年实现同比增长,但增速显著下滑,创下疫情后的新低。

年报中,先声药业着重强调了创新药的相关情况。营收方面,公司创新药收入占比达72.0%,该比例近几年间呈持续上涨趋势。但在创新药业务占比日益提升的同时,公司研发费用却出现反向变动。2023年,公司研发费用约15.63亿元,相比2022年同期下降9.6%。

实际上,先声药业所指的创新药业务主要是指创新药品种的商业化业务,而非百济、恒瑞那样由研发再到商业化,创新药业务的收入并不能体现公司的研发水平,只能体现其BD水平。

目前,先声药业已进入商业化阶段的创新药共有六款,但基本通过并购、合作等获得。例如,抗肿瘤领域的恩维达® (恩沃利单抗注射液),是由康宁杰瑞自主研发的PD-L1抗体药物,思路迪医药于2016年将其引进,两者共同开发。按约定,前者获得税前利润的51%,后者获得49%。中国内地的商业化工作则由先声药业负责,根据约定的费率和经销商采购额,按月收取服务费。

科赛拉® (注射用盐酸曲拉西利)为先声药业与G1 Therapeutics,Inc.合作开发,先声药业负责其国内的开发及商业化。而恩度®(重组人血管内皮抑制素注射液)最初是由烟台麦得津生物工程股份有限公司主持研发,随后先声药业将该公司收购进而获得该品种权益。

同时,先声药业神经系统领域核心产品先必新®(依达拉奉右莰醇注射用浓溶液)实际是在原有的依达拉奉(由日本三菱田边制药研发)基础上,加入了右莰醇,能够更加改善脑微循环,更有效的发挥依达拉奉的清除自由基作用。虽为一类创新药,且先声药业拥有其自主知识产权,但同样不是完全自研。

因此,与其说先声药业是创新药企,倒不如说是一个“医药”商人。尽管近几年间,先声药业一直在寻求创新转型,既往也不乏有合作开发案例,但一家缺少完全独立自研品种,从0到1的新药研发能力尚未得到论证的医药公司,很难按照创新药赛道的估值对其进行价值评估。这一点从公司经营稳定,创新药业务占比不断提升,但市场却不为所动的现象中也可以有所体现。

抛开“含科量”单看业绩,公司扣非净利润增速下滑的背后是核心产品放量或弱于预期。

2023年,公司神经系统领域收入约人民币19.69亿元,占总收入的29.8%;肿瘤领域收入约人民币15.76亿元,占总收入的23.9%;自身免疫领域收入约人民币14.15亿元,占总收入的21.4%;其他领域收入约人民币16.48亿元,占总收入的24.9%。

对比往年情况来看,先声药业神经系统领域产品主要包括先必新(依达拉奉右莰醇注射用浓溶液)、首仿药必存(依达拉奉注射液),2023年该板块业务收入出现首次下滑,先必新医保价格自2023年3月1日降价32.4%,增长瓶颈已有所显现。

肿瘤方面,恩度是一款老药,在纳入医保后,单价逐年降低,营收能力基本见顶,新适应症拓展仍需时间落地,短期内看不到太大增收希望。而大力宣传的全球首款皮下注射的PD-(L)1抗体恩维达®,以及CDK4/6抑制剂科赛拉®上市后,对公司业绩的拉动效果并不显著,公司肿瘤业务当期仅增长1.46亿元。而东吴证券于2023初发布的研报中给出的全年销售预测值为10.7亿元,先声药业核心产品放量或明显弱于预期。自免及其他领域相对保持稳定,营收近三年实现稳步增长。

在神经系统领域出现增长天花板,肿瘤潜力赛道不及预期的情况下,先声药业迫切地寻求新的业绩增长点,报告期内达成多项合作协议。

例如,2023年8月18日,与泰州迈博太科药业有限公司就恩立妥®(CMAB009)订立合作协议,获得该产品于中国内地的独家商业化权益;2023年10月10日,与嘉兴安谛康生物科技有限公司就创新药ADC189订立合作协议,获得该产品在中国于流行性感冒适应症的独家商业化权益;2023年11月21日,与康乃德生物就创新药乐德奇拜单抗(IL-4Rα)订立独家许可(金麒麟分析师)与合作协议,获得在大中华地区开发、生产和商业化该产品所有适应症的独家权利。

潜力管线靠外部引进,研发费用不增反降,不难看出先声药业目前的自主研发仍有待强化,而公司不断给自己身上硬贴创新药标签,也自然难以获得市场认可。值得一提的是,先声药业拟分拆肿瘤板块业务独立上市,但在融资环境趋紧,自身研发实力“内功”不足的情况下,究竟能否获得理想的估值水平同样也是一个未知数。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)