专题:瑞幸咖啡同意向美SEC支付1.8亿美元罚款以和解造假指控

出品:新浪财经上市公司研究院

作者:新消费主张/木予

瑞幸正式问鼎中国连锁咖啡市场第一的宝座。

据2月23日美股盘前公布的第四季度及全年业绩报告显示,2023年瑞幸咖啡实现总净收入240.03亿元人民币,同比增长87.3%;归属公司股东净利润录得28.48亿元,较2022年同期激增483.30%。截至2023年末,国内门店数量高达16218家,月均交易客户数量约4840万人。

相较之下,昔日巨头星巴克2023自然年(2023财年第二季度至2024财年第一季度)在中国合计实现总营收31.61亿美元,折合人民币227.53亿元,同比仅增长17.68%;截至2023年12月31日,星巴克中国共有6975家门店,不及瑞幸门店总数的45%。

值得玩味的是,营收和门店规模全面反超,瑞幸这份高歌猛进的成绩单却没能让资本市场满意。财报发布当天,公司在粉单市场收跌0.98%,市值约为68.68亿美元,与最高点相比已蒸发近40%。据公开数据不完全统计,2023年第四季度末持有瑞幸咖啡的投资机构共有13家,持仓规模7600万美元,环比分别减少13.33%、29.63%。

(来源:wind)

(来源:wind)Q4净利环比锐减70% “九块九”活动缩水

投资者们的担忧并非空穴来风。

细究瑞幸咖啡第四季度的具体表现,报告期内公司共实现营收70.65亿元,同比大幅增长91.20%。其中,自营门店收入51.03亿元,联营门店收入17.64亿元,较2022年第四季度增幅分别达89.2%、109.1%。受销售淡季影响,第四季度收入环比微降1.88%,与往期季节性变动保持一致。

收入持续高增,多项核心盈利能力指标却出现滑坡。

2023年第四季度,瑞幸咖啡录得营业利润2.13亿元,同比减少32.09%、环比减少77.88%,为近12个季度以来首次双双下滑;归属公司股东净利润2.96亿元,虽然同比翻了超5.4倍,但与第三季度相比骤降70%。

单季业绩不尽如人意的背后,是疯狂开店和“九块九”价格战对瑞幸利润空间的侵蚀。

一方面,竞争对手扩张速度迅猛,倒逼瑞幸加速提高各线市场的渗透率。据壹览商业数据统计,2023年库迪咖啡、幸运咖、星巴克的净新增门店数分别为6977家、976家、913家,Manner咖啡、Mstand门店规模同比增速都在80%以上。

面对愈发激烈内卷的赛道,瑞幸咖啡唯有以更快的速度跑马圈地。2023年,瑞幸净新增门店数约为8034家,而2022年该指标为2190家。仅第四季度,公司就净新增了2975家门店,平均每周有约248家新店开张。

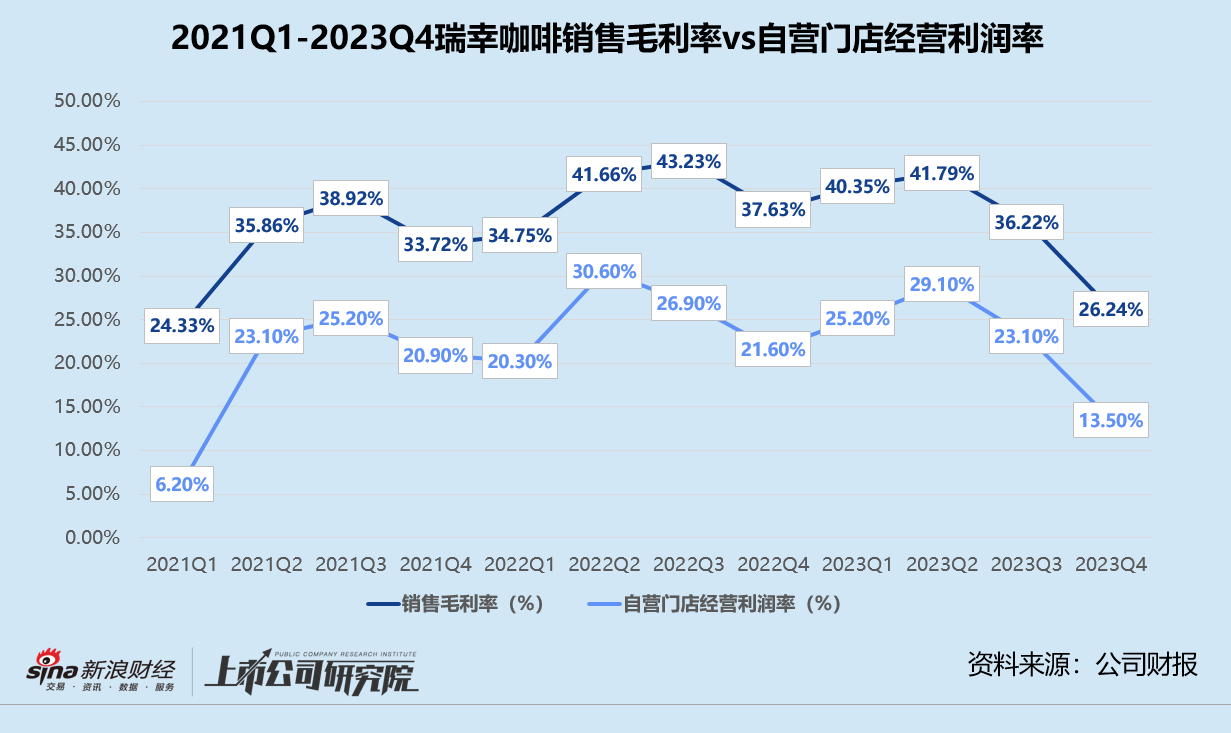

短期门店密度迅速提高,单店销量不可避免地开始走低。结合往期财报披露的自营门店经营数据来看,因天气逐渐转凉,瑞幸第四季度单店月均收入通常会出现小幅下降。2023年第四季度,自营单店平均每月收入约16.01万元,环比下降17.74%,分别为2021年和2022年同期的3.90倍、2.19倍。若按照每杯14元均价粗略推算,报告期内瑞幸咖啡的单店日均销量约为381杯,远低于第二季度和第三季度的450-500杯销量。

另一方面,价格战打得火热,瑞幸不得不近身肉搏。2023年5月,瑞幸咖啡首次在周年庆上推出“9.9元感恩回馈”促销活动,并在次月覆盖到国内所有门店。此举虽然带动自营门店销售收入和月均交易用户数量显著增长,但单交易用户月均销售额却呈下降趋势。

自2023年第二季度开始,瑞幸的单交易用户月均销售额从34.78元一路跌至27.25元。基于历史月均自营门店饮品销量和月均交易用户数量简单估算,每个交易用户月均饮品销量约为2.67杯,这意味低价策略导致单杯饮品的平均售价从13.03元降至10.20元。

销量价格两端承压,门店的固定运营成本难以缩减,2023年第四季度瑞幸咖啡自营门店的经营层面利润率只有13.5%,较第三季度减少9.60%,与2022年同期相比减少8.10%。公司整体销售毛利率和净利率分别为26.24%、4.20%,3个月内均下降近10个百分点。值得一提的是,瑞幸第四季度的毛利率已经基本跌回2021年第一季度同等水平。

薄利多销显然不是长久之计,“九块九”活动已经有了松动的迹象。不少消费者发现,进入2024年后,瑞幸的9.9元优惠券只能用于少数几款指定饮品,领取页面也被隐藏在二级菜单栏中。董事长兼CEO郭谨一曾信誓旦旦表示“9.9元感恩回馈”活动将常态化进行,至少持续2年。如今看来,短短半年的尝试便让瑞幸倍感吃力。

每周至少上新2款新品 爆款逻辑改变热度难续

价格优势不再,瑞幸的产品力似乎也不比从前。

财报数据显示,2023年全年瑞幸咖啡共推出102款新产品,而2021年和2022年的推新数量分别为113款、140款,平均每周上新速度由3款减少至2款。2021年4月面世的大单品生椰拿铁,8个月内收入超12亿元,2年销量破3亿杯;2022年4月和椰树牌椰汁联名发布的椰云拿铁,上线首日售出66万杯;随后推出的生酪拿铁,第一周销量达659万杯,刷新最高记录。

用低价留住只有咖啡因提神需求的高频消费群体,同时通过不断迭代创新奶咖、果咖、茶咖等品类吸引本不爱喝咖啡或者对咖啡没有刚性需求的消费群体,主动改造其消费习惯从而提高销量,是瑞幸顺利打开本土市场的关键。此前的爆款打造也主要沿用这一逻辑,不过2023年瑞幸却选择了不同的道路。

据公开信息不完全统计,2023年1-11月,瑞幸咖啡分别与线条小狗、陆仙人、多啦A梦、五条人、维多利亚的秘密等知名IP联名了14次,每月少则1次,多则3次。最让人印象深刻的,当属与贵州茅台联名推出的酱香拿铁,开售当天销量就突破542万杯,单日销售额超1亿元,年销售额在9亿元以上。

(来源:瑞幸咖啡官方社交平台)

(来源:瑞幸咖啡官方社交平台)然而,“年轻人的第一杯茅台”口味评价两极分化严重,IP营销意义更甚于产品实际效果。2024年1月,瑞幸与茅台再次联手推出龙年酱香巧克力,不料热度却大打折扣。不仅线下门店没有出现售罄的情况,线上社交平台的讨论度也不高,与酱香拿铁上市时“一杯难求”的盛况大相径庭。

事实上,频繁的IP联名容易让消费者产生审美疲劳,猎奇性和新鲜感“断崖式”下降,高举高打的营销投入边际效应递减。据业绩报告数据披露,2023年瑞幸咖啡的销售及营销费用约为12.87亿元,同比增长125.79%。包括产品研发费用在内的一般及行政开支合计5.62亿元,同比仅增长36.74%。

无论是研发爆款产品还是寻求爆款IP,瑞幸的流量密码始终不稳定。随着下沉市场日趋饱和、消费降级风向再变,如何打破天花板提高复购率,保证自营和联营门店单店盈利的可持续性,是瑞幸亟需向市场证明的下一题。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)