炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

“香飘飘奶茶,一年卖出十亿杯,杯子连起来可绕地球三圈,连续八年销量领先。”这句“魔性”的广告语让当时成立仅4年的浙江奶茶品牌—香飘飘迅速出圈,一时间成为家喻户晓的杯装奶茶品牌。2017年,香飘飘顶着“冲泡奶茶第一股”的荣誉于上海证券交易所挂牌上市。

然而,在新式茶饮兴起、消费者消费习惯更迭等因素影响之下,香飘飘销售额频频陷入颓势之中。一方面,受新式茶饮、消费者习惯更迭影响较大,2023年第三季度,在去年同期低基数、营销费用翻倍的情况下,整体营收仅同比增长20.41%。

另一方面,从冲泡类饮品和即饮类近年来销售额来看,香飘飘或都在向市场传达一种“无力感”。并且,双轮驱动策略或未能有效缓解这种无力感,即饮类产品增长难持续,(对于液体奶茶而言,2017年推出,2018年液体奶茶销售额便出现下滑,2019年同比下降37.33%。)难成为第二增长极,由于该产品销售毛利率水平较低,反倒成了拖累盈利水平的产品。

新式茶饮来势汹汹、消费习惯更迭等对香飘飘冲击较大 Q3营销费翻倍营收仅同比+20.41%

香飘飘旗下产品主要包含固体冲泡奶茶和即饮类茶饮。其中,固体冲泡类,主要包括“香飘飘”经典系列、好料系列、牛乳茶等系列;即饮饮料类,主要包括“MECO”果汁茶、“香飘飘”瓶装牛乳茶、“兰芳园”液体饮料等。

(资料来源:公司财报)

(资料来源:公司财报)近年来,随着人们消费习惯的变迁,奶茶行业也在发生着迭代升级,从冲粉时代跨越至2.0连锁茶饮时代,再到现在的3.0新式茶饮时代。相比香飘飘饮品系列,新式茶饮食材更为新鲜,往往选用优质的茶叶和原材料,并且制作工艺上也更为精细。同时,新式茶饮在口感体验上更加丰富多样,通过加入水果、芝士、糖果等配料创造出各种独特口味,从而满足了年轻人对于新鲜、时尚、个性化的追求。

因此,通过门店形式出售的现制奶茶,如CoCo、蜜雪冰城、喜茶、奈雪的茶、古茗等,凭借精心研制的高颜值包装、频繁的口味迭代和走心的配料,更易俘获Z时代的芳心。并且,随着新式茶饮在价格端、产品研发端的内卷开启,对固体奶茶市场的的冲击也进一步加大,纵使是昔日冲泡奶茶龙头香飘飘也难逃“中年危机”。

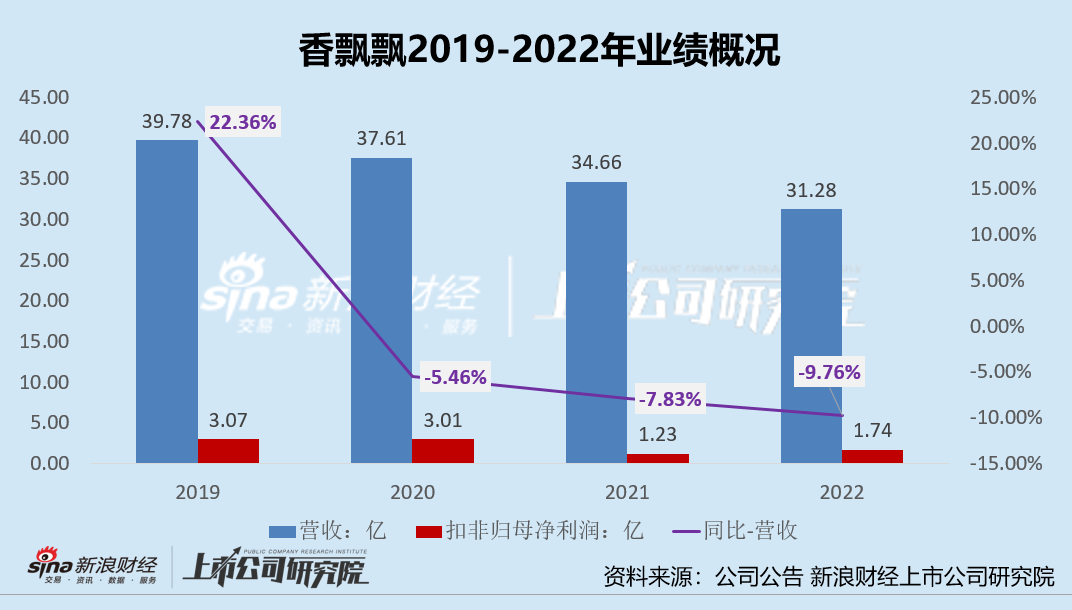

从全年业绩来看(由于核心产品具有季节性,因此选取全年业绩),香飘飘近年来业绩增长并不容乐观。一方面2020-2022年三年营收规模持续走低,分别同比变动-5.46%、-7.83%、-9.76%,2022年全年营收仅31.28亿元。另一方面,扣非归母净利润更是在2021年大幅下滑,2022年虽有所增长但尚未回到2020年及之前的水平。

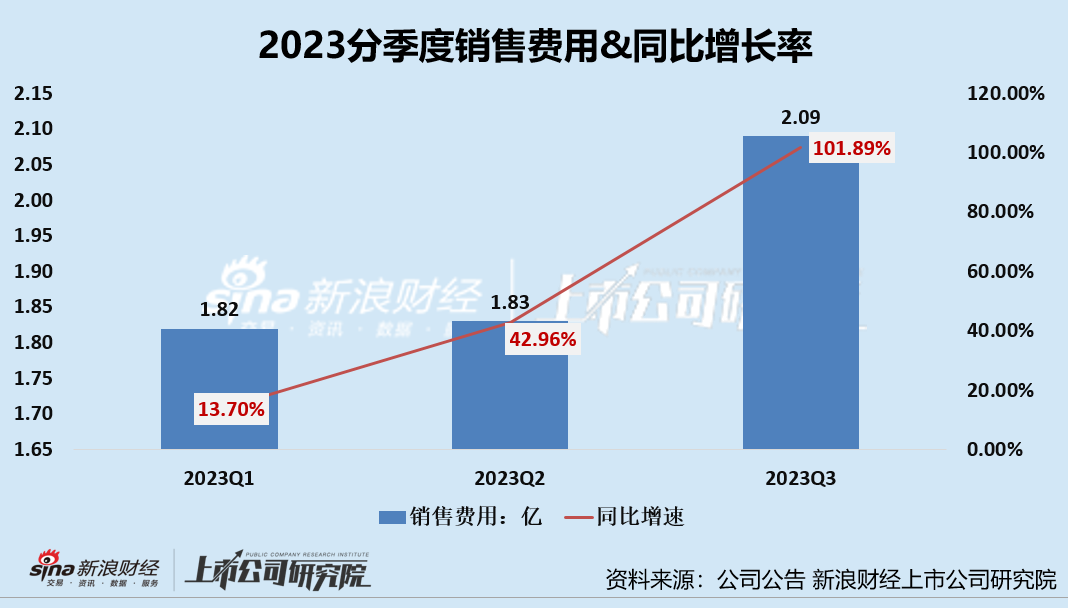

2023年,完全排除疫情等因素影响后,香飘飘加大了营销力度,前三季度销售费用为5.75亿元,同比增长46.59%,销售费用占营业总收入的比例为29.04%。其中,第三季度的销售费用更是翻倍,由2022年Q3的1.04亿元同比增长101.89%至2.09亿元。

然而,销售费用的增长并未带来营收的同比例增长。在去年同期低业绩基数以及今年营销开支大幅增长的前提下,2023年前三季度,营收仅同比增长29.31%至19.79亿元,扣非归母净利润仍亏损4024.60万元。

是什么导致香飘飘的业绩仿佛陷入“一潭死水”呢?我们认为这主要在于公司涨价、重金营销依旧难改冲泡奶茶过气的事实,即饮类产品仅短暂出圈未能成为第二增长曲线、反而因较低的毛利水平拖垮净利润。

涨价救不了过气的冲泡奶茶销售额 即饮类未能成为第二增长曲线、低毛利拖垮盈利表现

从冲泡类饮品和即饮类近年来销售额来看,香飘飘或都在向市场传达一种“无力感”,即原核心业务前景迷茫、多年负增长,新业务发展却也难有效接力、成为第二增长极。

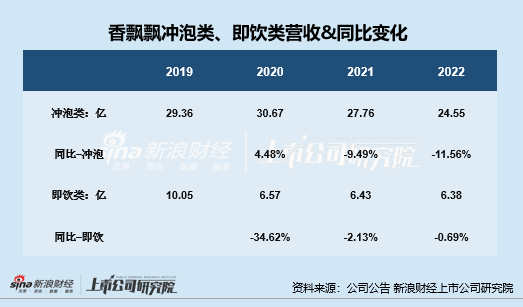

分产品看销售额变化也能看出这一点,冲泡类饮品2021、2022年销售额均大幅下挫,分别同比下降9.49%、11.56%;即饮类产品自2020年销售额下滑34.62%后便表现平平,2021年、2022年该品类销售额进一步延续下降趋势,分别同比下降2.13%、0.69%,销售额已远不及2019年。

目前,冲泡奶茶依旧是香飘飘最为核心的品类,其营收占比远远高出即饮类,截至2022年底,冲泡类产品、即饮类产品及其他产品的销售占比分别为78.50%、20.41%及1.08%。因此,冲泡类产品的销售情况对整体业绩影响较大。2022年初,香飘飘曾官宣过一轮涨价,但从该年度整体业绩来看,涨价策略依旧难救陷入泥潭的冲泡类奶茶。

从产品结构角度看,2017年上市时,香飘飘因销售额近乎全部源自杯装奶茶产品而饱受争议。为了缓解原有产品单一带来的压力与风险以及探索第二增长极,香飘飘在2017年推出了 “冲泡+即饮双轮驱动”战略,即在稳定开拓固体冲泡奶茶市场的同时,推出了“MECO 蜜谷”品牌果汁茶、“MECO 牛乳茶”和“兰芳园” 系列液体奶茶产品矩阵,力求拓展液体即饮饮料市场,探索第二增长极。

然而,即饮饮料的出现,虽然一定程度上缓解了香飘飘产品的单一性,使得香飘飘的业绩颓势轻微缓解,但是依旧难以使得香飘飘重回国民奶茶的地位,业绩表现更像是昙花一现。

首先,对于新推出品类液体奶茶而言,2017年推出,2018年液体奶茶销售额持续下挫,2019年便开始出现大幅下滑、共实现营业收入1.37亿元,同比下降37.33%。

其次,对于果汁茶,2019年实现332.43%的营收增速,2020年改变披露口径后,将果汁茶和液体奶茶加总至快饮即饮类产品,二者共实现的营业收入为6.57亿元,同比下降34.62%。2021、2022年,即饮类产品销售依旧未见起色。

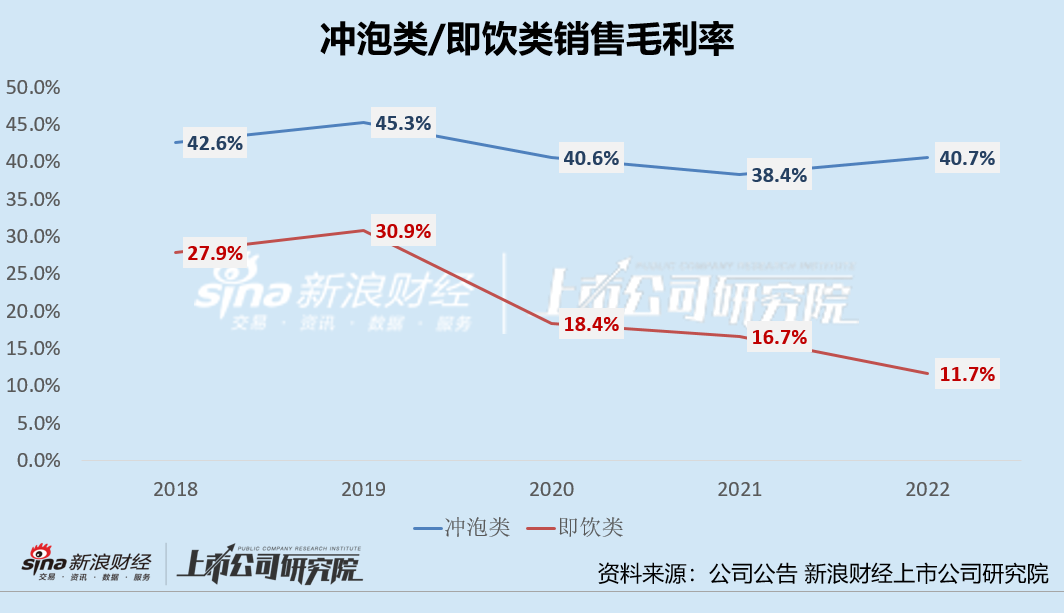

另外从盈利能力指标来看,即饮类产品非但未能成为第二增长极,反拖垮公司整体盈利能力。即饮类产品的销售毛利率较低,且毛利率水平连续3年下降,2019-2022年,即饮类销售毛利率分别为30.9%、18.4%、16.7%、11.7%,2020-2022毛利率水平均有所下降。

本来就不算突出的销售毛利率,再叠加巨额营销支出(销售费用率近29%),香飘飘的赚钱效应自然也不容乐观,2023年前三季度,香飘飘的销售净利率仅为0.16%。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)