出品:新浪财经上市公司研究院

作者:坤

近日,白山云控股有限公司(下称“白山云”)向港交所递交招股书,拟在香港主板挂牌上市。

实际上,早在2019年,白山云曾经向上交所科创板发起过冲击,曾与优刻得竞逐科创板“云计算第一股”,但彼时却陷于与网宿科技的专利纠纷,涉案专利均属于CDN领域的基础核心技术。专利纠纷属于科创板上市的关注重点,在经历了4轮问询后,白山云最终撤回了上市申请,而其数项核心专利也被国家知识产权局判为无效。

四年过后,白山云转战港交所,又交上了一份怎样的答卷?

透过招股书,可以看到,近三年来白山云收入增长见顶,持续亏损,陷于与一众中小云厂商相似的困局。2022年市场份额仅为3.1%,而赛道中位于前列的云巨头、运营商云等占据了75%的市场份额,依赖大客户的白山云难言竞争优势。成立多年来依赖融资,但自身“造血”能力却并不强,近年来基本处于现金净流出的状态,长期“资不抵债”。截至2023年10月31日,白山云账上现金及现金等价于仅余6千万元,存在5亿元的资金缺口,对于上市募资迫在眉睫。

收入增长见顶跑输行业 市场份额仅个位数难与运营商、云巨头抗衡

根据招股书显示,白山云是一家独立边缘云服务供应商,为企业客户提供全套边缘云服务,包括网络服务、安全和计算服务。和当前国内的一众独立中小云厂商境遇相似,在互联网云巨头与运营商云主导市场的夹缝中生存,面临多重困局。

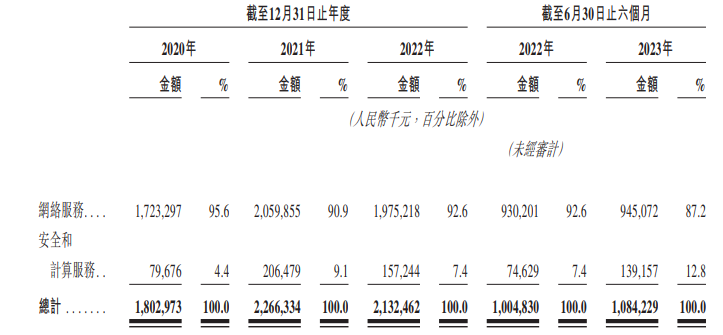

其一,是收入增长见顶,甚至有增长停滞的迹象。据招股书显示,2020-2023上半年,白山云实现营业收入分别为18.04亿元、22.67亿元、21.34亿元、10.85亿元,其中2022年同比减少5.89%,2023上半年仅同比增长7.89%。

其二,是成立多年仍然陷于亏损,甚至由盈转亏。白山云成立于2015年,于2015年7月运营并推出了边缘云网络服务。早在2019年白山云申请科创板上市时,曾披露公司2016-2018年的净利润分别为83.42万元、1796.97万元、5039.12万元,虽然利润规模并不大,但增速表现强劲。然而,区区数年过去,白山云却由盈转亏。据招股书显示,2020-2023上半年,白山云实现期内亏损分别为1.83亿元、1.69亿元、1.93亿元与0.36亿元,同期经调整净亏损分别为1.45亿、1.42亿元、1.66亿元、2044万元。

从业务结构方面来看,白山云的收入主要来自于网络服务、安全和计算服务两大业务。一直以来,网络服务业务在收入中占最主要部分,2020-2023上半年的收入占比分别为95.6%、90.9%、92.6%、87.2%。而网络服务业务的主要支撑则来自于CDN服务。

资料来源:公司公告

资料来源:公司公告但实际上,CDN服务赛道早已成为一片红海,疯狂的价格战早在2017年就已经上演,彼时金山云为了和巨头抢夺市场疯狂降价,以亏损为代价换市场份额,收入规模虽然有所提升,但并非可持续性的战略也让公司的盈利能力难承其重。从毛利率来看,白山云近年来的毛利率仅为个位数,只有2023上半年上升至12.72%,但毛利率水平依然较低。如今,金山云等中小厂商已在主动剥离并不赚钱的CDN业务。

从行业整体来看,招股书显示,按收入计算,全球边缘云服务行业的市场规模从2018年的人民币1045亿元增加至2022年的人民币3927亿元,2022年至2027年的复合年增长率为30.1%,而中国边缘云服务行业的市场规模预计由2022年的人民币555亿元增长至2027年的人民币2240亿元,复合年增长率为32.2%。国内外复合增速均超30%,行业前景似乎的确可观,但如果对比白山云自身的增速来看,其2022年收入规模同比下滑5.89%,2023上半年仅同比增长7.89%,明显跑输行业。更何况,白山云的竞争对手也不容小觑,

根据灼识咨询报告显示,在2022年按收入计算的中国边缘云服务供应商中,白山云仅排名第九,市场份额仅为3.1%。而排在前列的是三大运营商、巨头云厂商等更具竞争优势的对手,前八名的合计市场份额为75%。

依赖大客户却难言“造血”能力 长期“资不抵债”账上现金仅6千万元

尽管收入增长有停滞之势、且成立多年后却由盈转亏,但白山云一直以来却并不乏资本热捧。据招股书显示,自2015年到2023年,白山云一直有融资进账,投资方包括阿尔法公社、春珈资本、火山石资本等投资机构,每股成本也从最开始的人民币1元水涨船高至2022年的22.18元,近年来的累计融资金额已近10亿元。

但连年的累计亏损或将多年来的融资消耗殆尽。招股书中,白山云表示已将投资的全部所得款项用于业务发展及营运,包括但不限于公司业务的增长及扩张、技术基本设施及一般营运资金需求。更何况,白山云当前的自身造血能力也并不强,2020-2023上半年,白云山的经营活动产生的现金流量净额分别为0.53亿元、-0.75亿元、0.41亿元与0.15亿元,无法与其亏损规模相比。而公司每年的现金及现金等价物基本均处于净流出状态,仅有2022年实现正向净流入3907万元,但2023上半年随即净流出8565万元。

并不强的造血能力背后除了其本身的商业模式难以盈利之外,还有其依赖大客户及其弊端。据招股书显示,2020-2023上半年,白山云来自前五大客户的收入分别占同期收入的74.5%、74.9%、76.9%及63.4%,即前五大客户的稳定性对于白山云而言举足轻重。更何况,来自最大客户的收入占同比总收入的42.6%、 34.4%、47.9%及36.8%。但依赖大客户或也意味着回款的话语权并不强,近年来,白山云的应收账款周转天数逐年增加,从2021年的79天上升至2023上半年的98天。

据招股书显示,截至2023年10月31日,白山云的现金及现金等价物仅为6031.7万元,相比往年已经大幅减少,而同期公司的银行及其他借款余额为2亿元,流动负债高达13.38亿元,流动负债净额近5亿元,公司长期资不抵债,2021-2023上半年资产负债率均超100%。由此来看,靠自身并不强的造血能力,白山云或难以弥补这之间的资金缺口,上市募资也就迫在眉睫。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)