炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:酱茅海天味业遭遇股价与业绩双杀,市值跌至2000亿以下,业绩出现近十年最差,即前三季度营收净利均负增长,2023年280亿目标也恐将落空。海天味业自2021年提价策略失效背后,一方面,公司酱油基本盘失速,同时遭遇竞品蚕食与复调品挤压;另一方面,公司陷入渠道之困,渠道经销商出现持续流失,且线上渠道占比仍低。

近日, “酱茅”海天味业被评为2023年十大“熊股”。

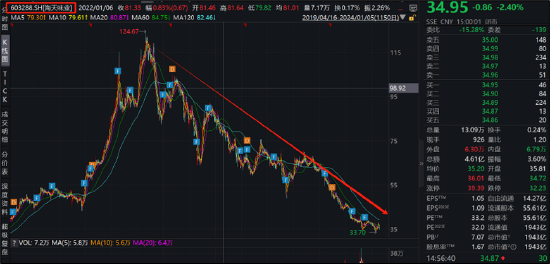

据统计,海天味业2023年全年下跌42%,市值蒸发超1500亿。海天味业巅峰时市值超7000亿元,此后股价呈现出持续下跌态势。目前,公司市值跌至2000亿元以下,较巅峰蒸发超5000亿元,股价回撤超70%。

来源:wind

来源:wind不仅股价受挫,海天味业的经营压力也不小。

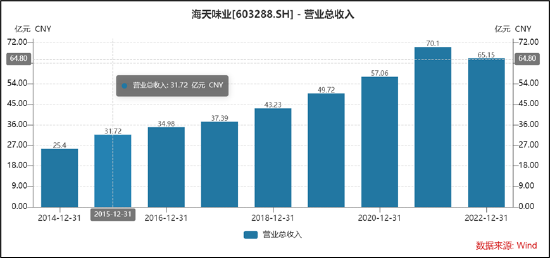

2022年年报中,公司管理层将2023年的计划营业收入目标定为 281.7 亿元,归母净利目标定为 68.2 亿元。然而,目前,海天味业前三季营收为186.5亿元,归母净利为43.29亿元。可以看出,公司前三季度业绩完成近六成,营收与全年目标还相差近百亿元。值得注意的是,公司近十年四季度最高营收仅为70亿元。换言之,海天味业2023年经营目标或将大概率不及预期。

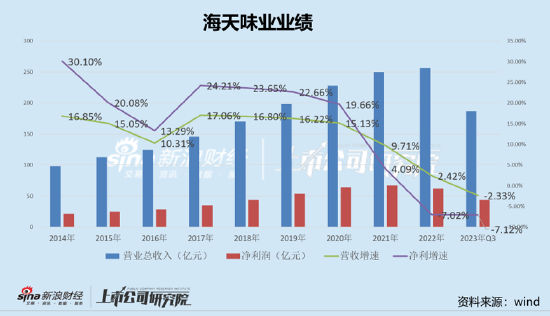

提价策略失效?业绩交出近十年最差成绩单

作为酱茅,海天味业曾被认为属于好的生意模式,在财务上呈现出以下三大特征:

其一,高增长,即海天味业常年业绩增速维持在15%及以上;其二,高现金流,即海天味业在上下游高话语权下保持较好的现金流;其三,高ROE,海天味业在低负债率情况下ROE常年超过30%以上。

然而,海天味业今年前三季度首次出现营收与净利双双负增长。前三季度,海天味业实现营收为186.5亿元,同比下滑2.33%;归母净利润为43.28亿元,同比下滑7.25%。

从近年财务数据表现来看,海天味业自2021年起业绩似乎持续承压。值得注意的是,在业绩承压之际,海天味业在2021年10月开启了提价。

2021年10月12日晚间,海天味业公告,鉴于各主要原材物料、运输、能源等成本持续上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格于2021年10月25日开始实施。

通过历年提价复盘,我们发现海天无论是基本面还是盘面表现都较为靓丽。

2016年12月底,海天宣布产品提价,2017年3月底完成。2017Q1公司营业收入同比增长17.11%,归母净利润同比增长20.65%,毛利率环比提升1.7个百分点至44.69%。

同样,2014年11月海天开始提价,次年完整财年财务数据表现靓丽。2015年海天营业收入同比增长15.05%,归母净利润同比增长20.06%,毛利率达到42.22%,同比提高了1.77个百分点。

不仅基本面得到正向反馈,其股价也是大幅上涨。据统计, 2017年海天提价后全年股价涨幅达102.6%,而2015年海天全年股价涨幅达83.5%。

然而,2021年海天提价后,似乎并未延续此前提价效应,这是否意味着海天提价策略失效?

今年11月公司举办业绩会上,投资者就提价效果不明显问题向公司提问。对此,公司称,“公司于2021年底提价,主要产品提价幅度在3%-7%不等,提价综合考虑了成本变化、销售策略、企业持续发展等多种因素。提价对毛利和利润的效果不显著,主要是近年成本端超预期上涨所致。公司一方面加快在产品、渠道、终端建设等方面的转型变革,进一步强化市场竞争力;另一方面向管理要效益,通过优化内部资源配置、坚定推进科技创新及数字化赋能等,扩大集约规模优势和精益管理优势。”

遭竞品蚕食?基本盘失速

对于海天味业而言,基础调味品依然是其基本盘。今年三季报显示,公司酱油类业务为96.26亿元,占总收入之比超50%,具体如下图:

来源:公告

来源:公告然而,公司的酱油类业务出现负增长,与竞品千禾味业高增长形成较大反差。

数据显示,前三季度千禾味业酱油类业务为14.71亿元,增速近60%;今年前三季度,海天味业酱油实现营收96.26亿元,同比下滑7.47%。需要指出的是,这也是海天味业的酱油品类在2021年前三季度营收过百亿之后,首次在同期跌出百亿规模。

海天味业的基本盘增长为何失速?

一方面,公司遭遇添加剂双标事件风波冲击,部分市场业务似乎被竞品蚕食。

海天味业曾深陷食品添加剂双标风波。2022年9月,据某博主爆料,国外售卖的海天酱油配料表上只有原料水、大豆、食盐、砂糖、小麦,而国内售卖的海天酱油还含有食品添加剂。

该消息一出,瞬间将“酱油茅”海天推到风口浪尖。随后,海天味业一周内连发两份声明,并称 其“所有产品都严格按照《食品安全法》生产”,同时食品协会也出来给海天“站位”。但这似乎并未平息该场舆论危机风波。在网友讨论帖中,部分网友表示将会把海天的调味品换成其他品牌。

此次事件似乎让消费者对海天味业产生信任裂痕。

为了平息事件,海天味业9月30日、10月5日两度发声明回应此事,称国内外标准不一致,并非双标。随后,中国调味品协会10月5日也发声明力挺海天味业,称“规范使用食品添加剂,其生产的产品就是安全的”“支持调味企业依法维权,追究网络造谣者的法律责任。”

然而,这系列动作似乎并未打消消费者疑虑,首先,海天疑似存在“既当选手又当裁判”情形,一张《酱油质量通则》的截图广为流传,其中海天就是起草单位;其次,中国调味品协会给海天味业“站台”背后出现海天相关人员。

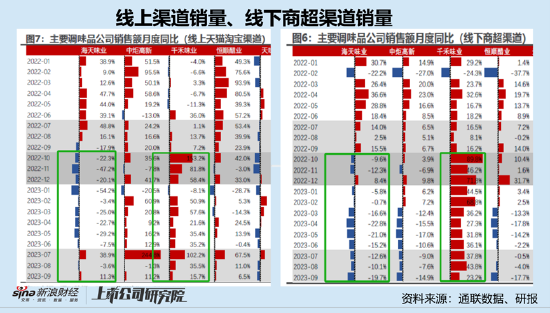

颇为意外的是,海天味业的竞品千禾味业却因产品“0添加”而意外出圈。在此次事件中,千禾味业受益零添加势能,相关产品高速放量。

根据通联数据,自2022年10月,海天味业线上淘宝渠道与线下商超渠道大部分月份销售额属于负增长,而千禾味业则大部分属于正增长,具体如下图:

另一方面,海天味业的基础调味品是否遭遇预制菜及复调品挤压?

海天味业基本盘在B端。据悉,海天味业B端销售占比超50%,核心主要为餐饮等B端,而以超市、零售店等为主的C端市场占比30%-40%左右。

然而,三年疫情培育了部分消费者居家餐饮的习惯,同时也带动了复调品及预制菜增长。

根据中泰证券数据,2020年,居家餐饮产品市场增长35%至2652亿元,2022年增速超25%至3673亿元,并预计2023-2027年,在家吃饭餐食产品市场规模将从4411亿元增长至9400亿元,CAGR为20.8%。

与此同时,预制菜也突飞猛进,2022年我国预制菜市场规模达到4196亿元,同比增长21.3%,市场规模持续扩大,有望成为下一个万亿市场。

以史为鉴,与我们饮食文化较为接近的日本,在经济下行周期,出现复调品替代基础调味品现象。据悉,日本家庭对基础调味品酱油的支出金额从90年代初的约3500日元的高位下降至2017年的约1800日元,酱油衍生的复合调味品支出则由约3000日元上升至约4800日元。

综上,海天味业基本盘酱油业务遭遇竞品及可替代品等蚕食下,酱茅将如何走出困境?同样对标日本调味巨头龟甲万,其在遭遇行业增速放缓后,采取了多品类策略进行对冲。反观海天味业,其也进行了一定多元化,但多元化的业务占比贡献仍然不突出。2023年上半年,代表多元化产品的其他业务对营收的贡献仅为14.52%。

陷入渠道之困?经销商持续流出线上渠道占比低

海天味业由于庞大的经销商体系,使得其渠道极具竞争优势。然而,近年,公司似乎遭部分经销商抛弃。

2022年海天味业的经销商数量7172家,相比2021年的7430家,减少了258家;2023年,前三季度海天味业经销商进一步下降至6775家,同比下滑5.54%。

与海天味业经销商下降不同,千禾味业与中炬高新的经销商今年三季度却在增长,千禾味业前三季度经销商净增加833家,增速近40%;中炬高新净增加107家,同比增速为5.34%。

来源:调味品协会数据,注:调味品上市公司2023年前三季度经销商发展状况

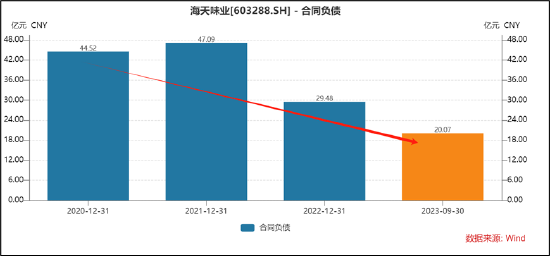

来源:调味品协会数据,注:调味品上市公司2023年前三季度经销商发展状况值得注意的是,海天味业的合同负债也在大幅下降,2021年年末,公司合同负债高达47.09亿元,而2023年三季报骤降至20.07亿元,同比下滑25%。

至此,令人疑惑的是,为何海天味业遭部分经销商抛弃,而部分经销商却大举加入千禾味业?这或不得不提渠道利润率。

海天味业的经销商渠道利润率或可能弱于千禾等竞品,在千禾味业的公开报道或能得到间接验证。千禾味业曾对外表示,“公司给经销商的利润空间是富有竞争力的。在对经销商渠道的支持上,公司根据市场成熟程度和开拓需要,给予经销商有竞争力的利润空间和费用支持,充分调动渠道的积极性,实现双方共赢。”

根据安信证券拆解数据,千禾经销商渠道利润率高达35%,远高于海天的25%。在行业需求疲软之际,渠道盈利空间或成了经销商新的考量目标。换言之,海天味业在面对显然增长困境时,或亟待改善其渠道商利润空间,使得其具有相关竞争优势。

此外,海天味业在线上渠道占比仍然较小。直播带货、社区团购等新兴渠道的兴起,一定程度助推了调味线上渠道发展。根据公开资料,疫情三年(2020至2022年),线上渠道占调味品总体销售的比重从6.6%提升到8.7%,提升了2.1个百分点。今年前三季度,海天味业线下渠道占营业收入比高达96%,线上渠道营收占比仅为4%。而千禾味业公告可查询的线上渠道占比已经超25%(2022年年报)。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)