意见领袖 | 李相龙

►►►核心观点

利率债方面:

2023年12月的债市在银行存款利率下调和货币宽松的预期下,以及PMI、CPI等经济数据仍不济的状态下震荡走强,且以机构抢跑行情为主。

当前宏观大背景仍是经济复苏在曲折中前进,而债市交易和股市交易已出现逻辑背离:即股市多为右侧交易,投资者在看到明显的反弹和交易量扩大才会追涨;而债市多为左端交易(或预期性交易),一旦有资金宽松预期或者降准降息预期,投资者都会抢跑。

对于2024年1月的债市,我们认为总体或偏震荡。首先四季度货币政策执行报告中的表述传递出央行维护流动性宽松的决心仍不变,再叠加1月降准或者超额续作mlf仍有概率,因此资金面整体偏紧概率不大,不过整体仍还要看财政发力程度、国债下达进度、开年信贷开门红以及psl等扰动。由于当前债市左端交易的逻辑比较占主,投资者仍需警惕利好兑现或者实际资金面宽松度不大后的回调。

信用债方面:

在一揽子化债方案的持续进行下,城投债几乎成了信用债的主交易对象,但由于供给收缩,因此城投债尤其是短久期城投几乎很难认购。建议投资者可适当拉长久期或继续信用下沉,但考虑到尾部地区基本面相对较弱,仍需关注区域信用资质、债券估值分化的可能性以及信用下沉后的“违约风险”和拉长久期下的“利率风险”。另外,产业债中的房地产和二永债等也有择券空间。

总体:

基于以上,我们将2024年1月份长城证券债券投资组合设定为:配置子弹型3年期国开债40%,3年期AA级企业债60%,不加杠杆。

1

当前宏观经济与企业环境

宏观经济环境:经济复苏仍在曲折中前进

从11月、12月各项数据来看,当前经济复苏仍在曲折中前进:11月CPI同比为-0.5%,是继10月同比-0.2%数值下再次扩大跌幅,连续两个月为负;PPI同比为-3.0%,也在10月-2.6%的基础上下滑,且已连续14个月处于负区间,仍然反映出部分行业产能过剩和去库存的现象;11月制造业PMI指数为49.4%,12月PMI为49%,在前值基础上下滑0.4百分点,连续三个月都在收缩区间;另外11月信贷数据显示,M1同比为1.3%,已连续8个月处于下降通道中,反映了经济活力仍然不足,当月政府债券融资占整个社融规模的46.9%,信贷不足的现象仍存在。

这一系列的经济指标现象都与12月刚召开的中央经济工作会议所叙述的一致:“进一步推动经济回升向好需要克服一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升。”

当然经济数据也有好的一面,譬如刚刚公布的1-11月工业企业利润累计同比为-4.4%,降幅继续收窄,11月当月增长29.5%,增速较10月加快26.8个百分点,利润已连续4个月实现正增长,且当月环比为17%,大幅上升(前值为-4%);11月出口当月同比为0.5%,继连续6个月同比为负以来首次转正;另外,继12月14日北京、上海公布房地产新政以来,30大中城市房地产高频数据也有所回暖。总体来看当前经济复苏仍在曲折中前进,经济恢复是“波浪式”的。

宏观政策环境:中央经济工作会议奠定“稳中求进、以进促稳、先立后破”

当前政策环境比较友好,首先是中央经济工作会议奠定了明年的发展总基调。会议指出“明年要坚持稳中求进、以进促稳、先立后破”;“要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合”。

“先立后破”四字在市场引起了广泛讨论,我们认为,此语之前只是在能源转型领域提出,而当前放到了整个经济领域,实际上就是在表达经济发展的新旧动能转换下,“新”的经济动能还没有成熟时,“旧”的动能不能丢弃过快。即要想完成高质量发展与结构型改革的前提是要经济维持在中高速发展,发展中进行改革才是有效改革。这这种论调下,明年GDP增速目标大概率定在4.5%—5%左右,维持中速增长。而短期内经济维持中高速发展,需要继续“强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策”。

随后12月14日,北京市住房城乡建设委等联合印发了《关于调整优化本市普通住房标准和个人住房贷款政策的通知》,调整首套房、二套房的首付比例,北京优化政策后,上海也随即出台了新政,调整普通住房标准和优化差别化住房信贷政策。北上同时调整楼市政策,一是对政治局会议和中央经济工作会议中“先立后破”的呼应,二是继11月底深圳楼市新政(调整二套首付比例)后中央再次出手对房地产托底经济的举措。

最后是12月22日至23日,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行和中国邮政储蓄银行率先公告了调整后的人民币存款挂牌利率。随后,股份制银行也作了相应调整。这是年内商业银行第三次主动调整存款挂牌利率,当前银行净息差已跌破警戒线,而存款挂牌利率的下调,有利于商业银行减轻负债成本,为进一步推动降低中小微企业综合融资成本、提高服务实体经济质效创造空间。另外,随着银行存款利率下调,后续降息空间即将打开,这也是近期债市大幅上涨的主要原因(当前债市多左侧配置,对利好债市的预期,投资者往往抢跑配置)。

银行资金面:央行维护年末资金流动性,宽松基调不变

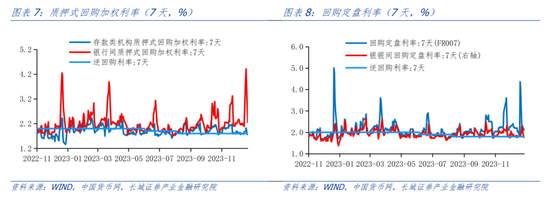

十二月以来截止到29日,央行通过公开市场操作共投放74330亿元,是今年央行单月投放量的第二高点(第一高点是11月),共回笼资金64750亿元,最终净投放量为9580亿元,连续5个月净投放为正。先前央行提出“防止资金空转”使市场一度讨论央行货币宽松基调转向,但从当下央行投放操作和连续两月超额续作MLF来看,宽松基调仍未改变,且当前12月债市大涨的主要原因也是市场对宽松基调的再确认。

资金利率方面,截止到12月29日,7天存款类机构质押式回购加权利率(DR007)为1.91%,较11月30日的2.18%有所下降,7天银行间质押式回购加权利率(R007)为2.25%,较11月30日的2.65%也下降。如果看月均值,12月DR007为1.84%,较11月的1.97%有所下降;R007月均为2.50%,高于上月的2.36%。

企业盈利与融资环境:企业盈利继续修复,融资环境有所改观

1-11 月,全国规模以上工业企业利润累计同比为-4.4%,降幅虽未回正,但继续收窄,符合我们之前《十一月债券投资分析》中的判断:当前企业盈利逐步回升,底部基本已确认,但年内回正概率基本不大。11 月单月利润同比为 17%,大幅高于前月的-4%。另外,值得一提的是,当前亏损企业单位数同比已降到 8.5%,继续下降,可见企业利润端降本增效的成果显著。但 11 月 PPI 环比为-0.3%,继 8、9、10 三个月转正后再次转负,可能会对后续利润再度形成拖累。

从融资环境角度来看,当前企业融资环境有所改观。正如前述所说,当前央行货币宽松基调没有改变,从11月公布的信贷数据可见,虽然企业新增人民币贷款同比少增600亿元左右,但环比有较大上升;且社融中的企业债券融资无论同比还是环比都有所增加,同比增速达到120%的高点;另外,1-11月企业债券融资累计值同比增速为-25.1%,较1-10月的-28.7%继续有所收窄。

2

利率市场分析

一级市场:净融资下降,发行成本有涨有跌

十二月,包括国债、地方政府债、金融债、同业存单在内的利率债净融资有下降趋势,当月总发行量为41219亿元,低于上月;总偿还量为27772亿元,净融资额为13447亿元,低于上月但仍高于去年同期。其中国债/地方政府债的发行量为10728/1955亿元,偿还量为2252/973亿元,净融资为8476/982亿元,两者仍占利率债净融资额的主要部分,但相比于11月,国债净融资额明显上升,地方政府债净融资额明显下降,这与当前发行万亿国债和由于地方政府化债进程限制新增融资的大背景相对应。

发行利率方面,十二月,利率债发行成本有升有降,截止12月29日,国债、地方政府债、政策性银行债、同业存单发行票面利率分别为2.41%/2.83%/2.77%/2.71%,其中政策性银行债和同业存单较11月分别上行33BP和16BP,地方债下行10BP,国债不变。与今年1月分相比,政策性银行债和同业存单也是上行的,分别为10BP和26BP,地方政府债大幅下行了29BP,但巧的是,国债也是处于不变状态。

二级市场:收益率曲线陡峭化下移

十二月以来,中债国债收益率曲线呈陡峭化下移趋势,截止12月29日,长端利率中,十年国债收益率较月初(12月1日)下降11BP至2.56%,5/3/2/1年期国债收益率分别较月初下降17BP/18BP/21BP/26BP,另外由于央行超额续作MLF,再叠加逆回购,使得单月投放资金9580亿元,货币整体处于较宽松状态(银行存款利率下调更强化了宽松预期),导致3个月品种大幅下降了59BP至1.80%。

再来看十年期国债收益率,十二月整体呈下行趋势,从12月1日的2.66%下降至29日的2.56%。主要原因有几点:一是11月信贷不及预期,M1同比增速继续下降,二是11月CPI下降至-0.5%;三是国有大行公布下调存款利率,使得市场后续对降息抱有期待,四是央行超额续作MLF,以及对货币宽松态势仍维护。

国开债走势和国债走势基本一致,截止12月29日,单月整体呈震荡下行趋势,10年期国开债收益率从12月1日的2.77%下跌至2.68%。国开债与国债之比有所上升,从12月1日的1.04上升至31日的1.05。

根据日前公布的11月机构持有利率债的情况来看(12月未公布,数据有延后),商业银行、信用社、保险机构、证券公司几乎都在增持利率债(除了保险在减持国债),这与12月债市收益率震荡下行相印证。分机构具体情况来看,其中商业银行仍然在增持国债、地方政府债、金融债,但环比增加有所减弱,同时商业银行在减持同业存单;信用社在减少国债、地方政府债购买力度,在增加金融债购买力度,对同业存单也在减持;保险机构在减持国债和同业存单,减少地方政府债和金融债购买力度;证券公司在增持国债和同业存单,同时加大了地方政府债和金融债购买力度。

3

信用市场分析

一级市场:净融资额大幅下降,发行成本有所上升

发行与净融资方面:12月份,包括短融、中票、企业债、公司债、定向工具在内的信用债合计发行规模为7955亿元,低于上月但高于去年同期,总偿还量为10947亿元,净融资额为-2991亿元,是今年以来净融资最低的月份。

发行利率方面:从一级市场发行的信用债月度加权平均票面利率(权重为公司债、企业债、中票利率和短融利率的实际发行总额)来看,12月信用债利率为3.22%,与11月相比上升幅度不小(11月为3.09%),与去年同期相比是下降。具体来看,公司债、企业债、中票和短融发行利率分别为3.29%/4.00%/3.61%/2.89%,较11月涨跌幅分别为2BP/-24BP/8BP/21BP。可见,除了企业债融资成本下降外,其他均有所上升。

二级市场:收益率陡峭化下行,AAA等级信用利差总体呈扩大态势

十二月各期限AAA等级信用债收益率陡峭化下行,截止12月31日,6个月/1年/3年/5年期品种收益率分别较月初(12月1日)下行24BP/23BP/19BP/16BP/9BP至2.51%/2.58%/2.75%/2.93%/3.06%,短端下行幅度明显高于长端。

信用利差方面,AAA等级信用利差与月初相比总体呈扩大态势,6个月/1年/10年期品种分别扩大了7BP/3BP/2BP,3年期品种和5年期品种几乎保持不变。

AA/AAA等级利差表现出不同期限的分化,6个月/1年期/3年期/5年期分别上行了3BP/2BP/4BP/2BP,10年期品种下行了3BP。

地产债:发行额环比11月有所下降,较9、10月有回暖

地产融资方面,12月总发行量为309.75亿元,与11月的316.17亿元相比有所下降,与去年同期相比下降幅度更大(512.83亿);但与9月、10月相比,总体有所上升,说明当前地产融资在政策呵护下有所回暖(11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,探讨房地产金融、信贷投放、融资平台债务风险化解等重点工作。会议中明确要求“一视同仁满足不同所有制房地产企业合理融资需求”。)另外,12月偿还量为397.2亿元,导致净融资额仍为负,即-87亿元。

另外,当前30大中城市商品房成交面积高频数据有回暖迹象,且上行斜率明显变陡,但仍低于季节性,后续仍需观察持续性。

城投债:发行规模和净融资规模显著下降

12月,城投债总发行量为2925亿元,是今年以来发行第二新低。总偿还量为4058亿元,导致净融资额为-1134亿元,是今年净融资额最低的月份。可以看到,自从10月底“一揽子化债方案”出台以来,在化债背景下,城投债发行和净融资额显著下降。从季节图也可以看出,近几个月的净融资额在近6年来均处于最低位。

据统计,截至12月26日,共有29个省区市累计发行特殊再融资债券13885.138亿元,包括8829.216亿元一般债和5055.92亿元专项债。发行总额度与当初预定的1.5万亿总额度有近1千亿差距。

4

长城证券债券投资指数

上月回顾

截止到12月29日,长城证券债券投资指数为105.41(2023年1月3日作为100),较月初有上涨,主要原因是12月在存款利率下调和货币宽松的预期下债市走强所致。另外中债-新综合财富(总值)指数(CBA00101.CS)为104.66,中债总全价指数(CBA00303.CS)为101.56。

一月策略

利率债方面:

如前述所说,2023年12月的债市在银行存款利率下调和货币宽松的预期下,以及PMI、CPI等经济数据仍不济的状态下震荡走强,且以机构抢跑行情为主。

当前宏观大背景仍是经济复苏在曲折中前进,而债市交易和股市交易已出现逻辑背离:即股市多为右侧交易,投资者在看到明显的反弹和交易量扩大才会追涨;而债市多为左端交易(或预期性交易),一旦有资金宽松预期或者降准降息预期,投资者都会抢跑。

对于2024年1月的债市,我们认为总体或偏震荡。首先四季度货币政策执行报告中的表述传递出央行维护流动性宽松的决心仍不变,再叠加1月降准或者超额续作mlf仍有概率,因此资金面整体偏紧概率不大,不过整体仍还要看财政发力程度、国债下达进度、开年信贷开门红以及psl等扰动。由于当前债市左端交易的逻辑比较占主,投资者仍需警惕利好兑现或者实际资金面宽松度不大后的回调。

信用债方面:

在一揽子化债方案的持续进行下,城投债几乎成了信用债的主交易对象,但由于供给收缩,因此城投债尤其是短久期城投几乎很难认购。建议投资者可适当拉长久期或继续信用下沉,但考虑到尾部地区基本面相对较弱,仍需关注区域信用资质、债券估值分化的可能性以及信用下沉后的“违约风险”和拉长久期下的“利率风险”。另外,产业债中的房地产和二永债等也有择券空间。

总体:

基于以上,我们将2024年1月份长城证券债券投资组合设定为:配置子弹型3年期国开债40%,3年期AA级企业债60%,不加杠杆。

风险提示

国内宏观经济政策不及预期;货币政策不及预期;房地产政策超预期;财政政策超预期;信用事件集中爆发。

(本文作者介绍:长城证券产业金融研究院固收团队负责人,负责金融,财政,利率债研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。