炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

随着11月28日拼多多三季度经营业绩放榜,电商三巨头——阿里巴巴、拼多多、京东均已完成了2023年第三季度业绩披露。近年来,电商三巨头虽有不同的发力点,但“电商业务”依旧是创收最多、也是公司最核心的业务板块。

那么,哪家公司Q3业绩增速表现最优?除整体业绩外,核心电商业务表现如何?各电商巨头在业务布局上有各自有什么侧重?财报中又向市场投资者释放何种经营信号?后文将一一分析。

综合来看,电商三巨头的第三季度财报表现评估如下:

Q3业绩增速对比:拼多多>阿里巴巴>京东

电商业务经营对比:拼多多>阿里巴巴>京东

GMV增长预期:拼多多>阿里巴巴>京东

Q3业绩对比:拼多多业绩增速远超阿里巴巴 京东零售业务疲态尽显、垫底三巨头

2023年Q3,传统电商三巨头阿里巴巴、京东、拼多多均业绩双增。具体来看,拼多多2023年Q3收入688.40亿元,同比94%;Non-GAAP归母净利润170.27亿元,同比37%。阿里巴巴2023年Q3收入2247.9亿元,同比9%,Non-GAAP净利润401.88亿元,同比19%。京东收入2477亿元,同比增长1.7%,实现Non-GAAP归母净利润106亿元,同比增长5.9%。

从营收增速来看,拼多多、阿里巴巴2023年第三季度营收同比增速均有所提升,其中拼多多第三季度营收同比增长94%,阿里巴巴第三季度营收同比增长9%。京东第三季度营收增速却大幅下滑,仅同比增长1.7%。从营收同比增速来看,拼多多>阿里巴巴>京东。

从净利润增速来看,拼多多第三季度Non-GAAP净利润同比增长37%,阿里巴巴第三季度Non-GAAP净利润同比增长19%,京东第三季度Non-GAAP净利润同比增长6%。从净利润增速来看,依旧是拼多多>阿里巴巴>京东。

综合以上电商三巨头2023年第三季度业绩表现,我们认为:拼多多>阿里巴巴>京东。

那是什么成就了拼多多在电商三巨头中营收、Non-GAAP净利润增长的领先地位?又是什么影响了京东的增长,使其在电商三巨头Q3业绩表现中垫底呢?想必,这与“低价”有着不可分割的关系。

拼多多之所以在电商三巨头中增长保持领先地位主要在于:传统业务增长稳健,跨境电商增势迅猛,成为高增保障。拼多多传统业务网络营销服务在线营销服务收入占比58%,同比39%,增长较为稳健;交易服务收入占比42%,同比315%,增势迅猛,成为业绩高增的保障,这主要得益于TEMU的海外狂飙带来的佣金贡献。

TEMU自22年9月起上线,进入加速增长期,在Q3通过全托管模式,助力广东、浙江、安徽、山东等地百余个产业带和万余家工厂加速出海至40多个国家及地区。据相关媒体报道,2023年9月TEMU日均包裹数160万,2023年全年GMV预计为140亿美元,2024年GMV目标300亿美元。

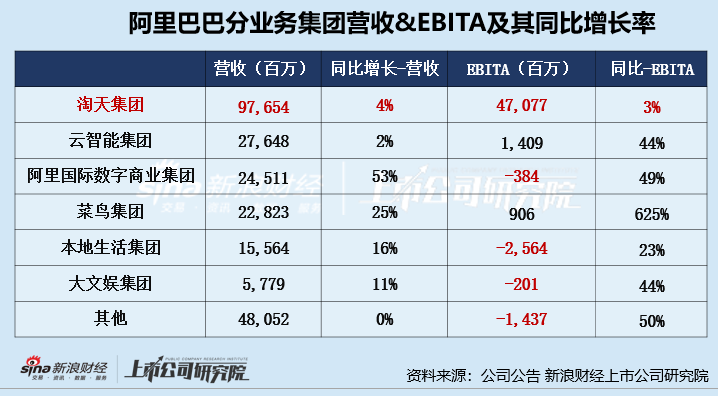

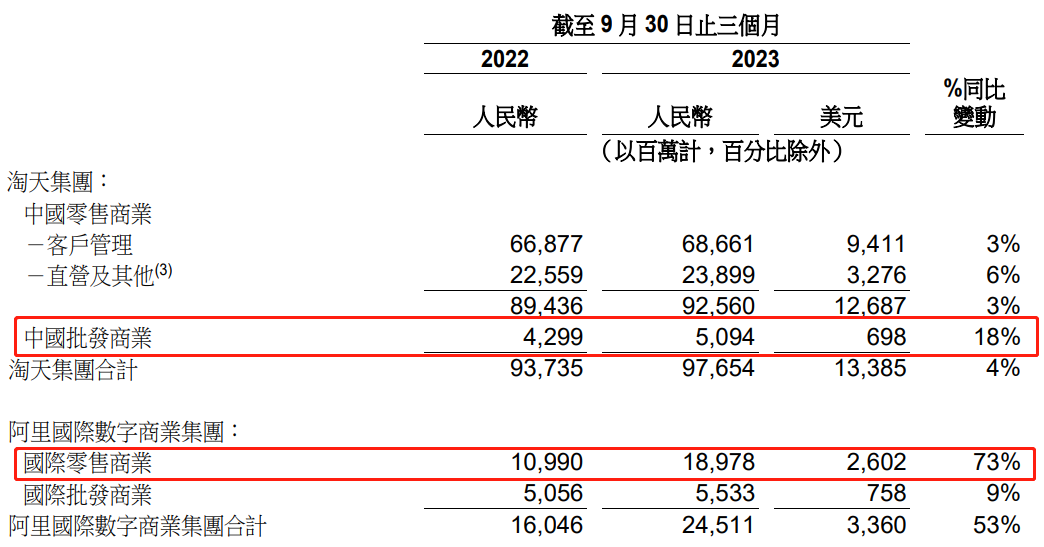

阿里巴巴增势居中,1688及跨境电商业务成“全村的希望”,而中国零售业务却增长乏力。2023年3月,阿里巴巴启动了自成立以来最大的变革,即推出“1+6+N”结构。

在六大业务集团中,淘天集团为阿里巴巴创收、创利最多的业务集团,2023年第三季度,淘天集团共实现营收976.54亿元,仅同比增长4%;共实现EBITA470.77亿元,同比增长3%。尽管如此,淘天集团的EBITA增速却是所有业务集团中最低的,这与其国内电商业务承压有着紧密联系。

国内电商业务中,中国零售商业营收仅同比增长3%,中国批发商业则是录得18%的同比增长率,成为淘天集团增长新看点。相比国内电商业务,阿里国际电商业务增速虽不及拼多多,但也是阿里巴巴增速最高的业务板块,2023年Q3,阿里巴巴旗下速卖通、Lazada、Trendyol等零售平台的订单快速增长,带动阿里国际零售订单增长强劲增长28%,阿里国际零售商业收入同比增长73%。

(资料来源:公司财报)

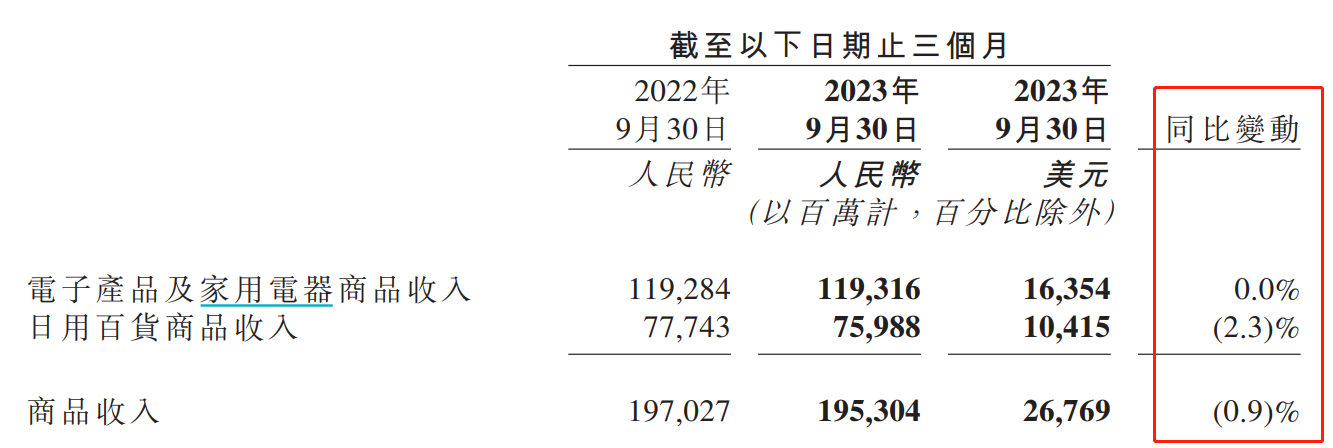

(资料来源:公司财报)对于京东而言,零售业务收入近乎“0增长”、疲态尽显,物流业务支撑整体增长。在传统电商龙头阿里巴巴、拼多多及直播电商抖音、快手等“夹击”之下,京东零售业务表现或最为逊色,勉强维持正增长,2023年Q3共实现营收2120.59亿元,仅同比增长0.06%,这与平台商品收入疲态尽显有一定关系。

2023年Q3,京东商品收入同比0.9%至1953.04亿元,其中,京东最引以为傲的电子产品及家用电器商品收入为1193.16,也仅是与去年同期近乎续平,日用百货商品收入为759.88亿元,同比下降2.3%。

(资料来源:公司财报)

(资料来源:公司财报)相比较之下,物流业务顶住压力、支撑着京东的增长。2023年Q3,京东物流实现收入416.63亿元,同比增长16.5%;达达收入28.67亿元,同比增长20.5%。

GMV增长预期:拼多多、阿里巴巴跨境电商业务助力用户瓶颈 DAU及用户使用时长之争成关键

GMV 是反映电商平台变现空间的重要指标,根据“GMV=买家数*消费频次*客单价”这一粗略估算公式,我们可初步判断出影响电商GMV的三个因素,即用户数、客单价及消费频率。围绕着这三方面数据,电商三巨头中哪家的GMV增长预期最为显著?哪家的GMV增长预期落后呢?

从买家数角度看,电商三巨头国内零售市场用户流量触顶,增长进入深水区,拼多多、阿里巴巴的活跃用户规模要远高出京东,国际零售用户有望贡献新增量。

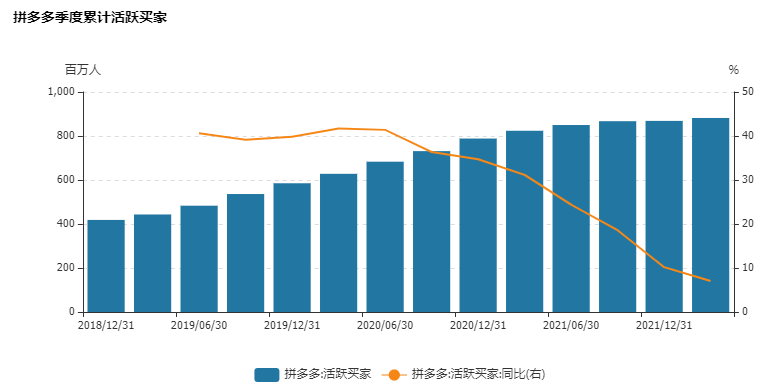

目前,电商三巨头均已不再对外披露活跃用户数量,这或与用户流量触顶有关。从企业发展阶段来看,电商三巨头均已过了早期通过“跑马圈地”快速实现用户积累的阶段,用户增长速度下降是必然的事实。以拼多多为例,公司累计活跃买家增长速度自2020年后便呈现出下降趋势,用户增长瓶颈已现。

(资料来源:wind资讯)

(资料来源:wind资讯)从活跃用户数来看,拼多多、阿里巴巴的活跃用户规模要远高于京东。由于电商三巨头已不对外公布活跃用户数,因此我们选取wind资讯上截至2022年第一季度末的数据,拼多多活跃用户数为8.82亿,阿里国内零售市场年活跃买家数已达10.05亿,同期京东的活跃用户数仅为5.81亿。

后续活跃用户增长,可关注海外活跃用户增长情况。阿里巴巴、拼多多跨境电商零售业务开展迅猛,海外电商或可为二者带来活跃用户新增量,京东用户增长预期稍弱。因此,从用户数的增长预期来看:拼多多=阿里巴巴>京东。

从单次购买价格来看,阿里巴巴、京东两大传统电商平台品牌、品类拓展已基本成熟的前提下,很难靠品牌升级拉动客单价。另外,近两年阿里巴巴、京东重拾“低价”策略、拥抱“下沉市场”,这也不利于客单价的提升。相反,拼多多一直贯彻低价策略,客单价处于低位,“百亿补贴”有望帮助拼多多完成品牌升级,客单价或也随之增长。

对于京东而言,京东开始全面贯彻低价战略。2022年,京东集团创始人、董事局主席刘强东重提“低价心智”,京东要全面回归低价。对此,京东也采取了一系列措施,如上线百亿补贴频道、下调运费门槛、放开POP招商、持续推行“春晓计划”扶持商家等。

对于淘宝而言,阿里巴巴创始人马云在与淘天集团业务负责人的沟通会上提出了艾莉未来三个方向:即回归淘宝、回归用户、回归互联网。其中“回归淘宝”,就是回归低价策略,让更多中小商家提供更多的有价格竞争力的商品。

对于拼多多而言,公司本就是靠“低价”获客,深深抓住下沉市场消费者心理,其客单价始终处于低位,而“白亿补贴”有望帮助拼多多完成品牌升级,商品价值得以提升,客单价有望随之增长。因此,从客单价的增长预期来看:拼多多>阿里巴巴=京东。

从消费频次角度来看,这也是各家对于国内零售业务努力的核心方向,即着重提升用户活跃度及消费频次以拉升交易规模,而这主要考察平台靠什么留住用户(如提升DAU及用户适使用时长等)。在DAU这一方面,电商三巨头或均不同程度受到抖音、快手、微信视频号短视频平台直播电商的影响。

对于淘宝而言,平台正积极推进内容化战略,如引进站外KOL(如交个朋友)等以应对抖音等短视频直播电商的冲击。除此之外,淘宝通过增加百亿补贴力度等提升价格竞争力,以提升DAU与日均使用时长。

对于京东而言,其DAU落后于淘宝和拼多多,且呈现出相对较大的差距(资料来源:高盛研报)。为了提升DAU,京东今年也在内容侧发力、加大了直播领域的投入,这也使得京东一直不温不火的直播业务在今年“双11”期间大放异彩,京东采销直播成为全行业关注的焦点。不过京东DAU若想超越淘宝、拼多多或还有很长的路要走。

对于拼多多而言,为了应对抖音等短视频平台的冲击,拼多多开始将分散的直播和短视频业务合并管理,内部将这一业务统称为“Video View”,通过现金鼓励等方式培养用户习惯,提升用户浏览时长与浏览视频数。目前,多多视频位于主站APP下方tab栏第二个流量入口。因此,从消费频次的增长预期来看,阿里巴巴=拼多多>京东。

综合用户数、客单价、消费频次的增长预期,我们认为,从GMV增长预期角度看,拼多多>阿里巴巴>京东。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)