财联社11月30日讯(编辑 杨斌)个人养老金制度自去年11月实施以来已有一周年,作为个人养老金产品重要组成部分,个人养老金理财产品究竟如何?财联社统计,其整体收益稳健,近半年收益率为1.14%,但当前个人养老金理财产品收益不及预期仍是普遍现象,且发行发售机构及数量较少。部分理财公司认为,应当充分发挥综合优势,多元主体参与、多产品供给、适应多样化需求的养老金融发展格局,打造差异化的养老理财产品体系。

试点一周年,个人养老金理财收益整体稳健,费率低廉

作为我国多层次养老保障体系“第三支柱”的顶层设计,个人养老金制度从2022年11月25日正式实施。制度落地一周年以来,作为个人养老金产品重要组成部分的个人养老金理财产品正稳步扩容,且收益比较稳健。

财联社据Choice数据统计,目前市面上养老理财产品(包括原养老理财试点产品和个人养老金理财产品)共有69只,规模合计约1144.50亿元。其中个人养老金理财产品22只(A、B份额分开计),规模0.42亿元。发行过个人养老金理财产品的理财子公司包括工银理财10只、中银理财5只、农银理财4只、中邮理财3只以及贝莱德建信理财1只。

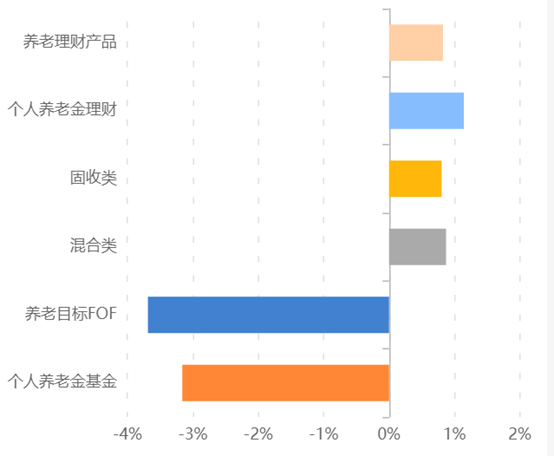

整体来看,近半年个人养老金理财产品的收益率为1.14%,超过了其他养老理财产品,以及养老目标FOF、个人养老金基金。具体来看,收益表现靠前的产品有中银理财“福”(18个月)最短持有期固收增强理财产品L类份额、邮银财富添颐·鸿锦最短持有365天1号(安盈款)L份额、工银理财·鑫得利固定收益类(2018年第32期)B份额。

图:养老理财产品近6个月收益率

(资料来源:Choice数据,财联社整理)

(资料来源:Choice数据,财联社整理)平安证券非银金融分析师王维逸在研报中总结了存量个人养老金理财产品的特点:产品风险普遍不高、以中低风险产品为主;投资类型以“固收+”为主;运作方式以开放式净值型产品为主;最短持有期大部分是1-3年,部分产品5年。费率水平整体较低,所有产品都收取托管费率,平均约 0.018%;除工银理财“鑫得利”量化策略联动固定收益类理财产品(2018年第4 期)外的款产品都收取管理费率,平均约0.124%;仅9款产品收取销售费率,平均约 0.144%。

养老金理财产品数量尚少,业绩仍不达预期

尽管个人养老金理财取得了初步发展,但当前个人养老金理财产品发售机构及数量仍较少。普益标准认为,个人养老金理财产品发售机构较少的原因主要有两点:一是目前监管批准的养老金产品发售机构名单尚未覆盖全部理财机构。二是个人养老金市场相对新兴,监管政策和标准尚在不断完善中,一些机构可能选择谨慎行事,确保产品的合规性和质量。

另外,原先的养老金理财产品都是开放式产品,投资者可以在开放期内进行购买和赎回,仍能够满足客户的养老配置需求。尽管一些养老金产品已筹备到位,但需要经过监管审批的程序,还在等待监管部门的最终批复。当前社会对个人养老金理财产品的认知程度相对较低,该类产品尚未被居民广泛接受,由于市场需求相对不足,金融机构在开展相应的产品设计和推广方面也会受到影响。

业绩方面,尽管养老金理财产品的收益率总体稳健,但仍存在多只个人养老金理财产品收益暂不及预期的情况。据媒体公开报道,根据各家理财公司披露数据,截至目前,22只个人养老金理财产品中,仅有2只成立以来年化收益率达到或超过业绩比较基准,分别是中银理财“福”(3年)最短持有期固收增强理财产品、工银理财·“鑫得利”固定收益类理财产品(2018年第32期)。根据王维逸的数据,存量个人养老金理财产品业绩比较基准平均约4.0%-5.0%。

普益标准认为,个人养老金理财产品收益不及预期主要原因在于:一是部分配置了权益资产的产品和三级风险产品受三季度债市回撤和权益市场震荡下行的影响,净值呈现一定程度下滑,收益表现随之转弱;二是部分养老金理财产品在设定业绩比较基准时或因未能准确把握未来市场下行因素,从而设置了相对较高的业绩比较基准。

理财公司应打造差异化的养老理财产品体系

理财公司对个人养老金理财依然持支持态度。兴银理财向财联社表示,个人养老金制度为投资养老提供政策支持,为完善我国多层次养老保障体系提供顶层设计。理财公司在养老理财和个人养老金理财上,独具特色和优势,应当充分发挥综合优势,多元主体参与、多产品供给、适应多样化需求的养老金融发展格局。

对于后续个人养老金理财产品发行建议,融360数字科技研究院分析师刘银平在接受媒体采访时表示,目前个人养老金理财产品的投资风格较为接近,均为开放式理财产品,最低持有期为1年及以上,未来理财公司可以进一步细化产品种类和目标客户定位,了解个人养老金客户在风险偏好、年龄、财富状况等方面的分布情况,打造差异化的养老理财产品体系。

关于差异化的养老金产品选择,招商证券银行业分析师廖志明建议,个人养老金储蓄产品保本保收益,适合风险偏好极低的投资者;个人养老金保险产品投资期限偏长,适合风险偏好较低、有长期投资需求的投资者;个人养老金理财产品主要投资固定收益类资产,2023 年上半年收益稳健,适合中低风险偏好的投资者;个人养老金基金产品权益仓位相对较高,短期受市场波动影响大,适合风险偏好相对较高的投资者。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)